บริหารพอร์ตแบบ “Private Wealth”…ด้วยกลยุทธ์ ‘Core and Satellite’

จากวิกฤต COVID-19 ที่กระทบไปทั่วโลก ตลาดการลงทุนผันผวนมาก หลายท่านคงกำลังมองหาวิธีจัดพอร์ตแบบที่เหมาะกับทุกสภาวะตลาดได้ผลตอบแทนที่ดีในระยะยาว แต่ก็ไม่พลาดเรื่องบริหารความเสี่ยงและโอกาสในการทำกำไรช่วงกลาง-สั้นด้วย การจัดพอร์ตแบบนี้เรียกว่า “Core and Satellite” ซึ่งวิธีการนี้ได้รับความนิยมมานานแล้วทั้งจากนักลงทุนสถาบันในและต่างประเทศ นักลงทุนรายย่อยก็สามารถประยุกต์ใช้ได้เอง ไม่ยากจนเกินไป

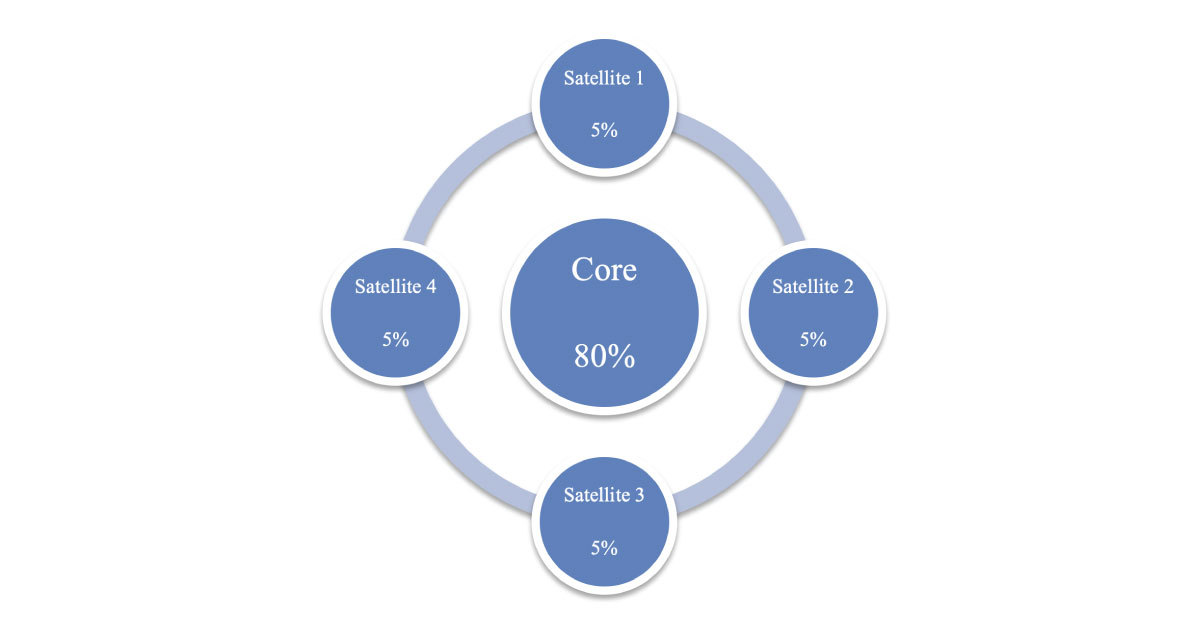

การจัดพอร์ตแบบ “Core and Satellite” คือการแบ่งพอร์ตเป็น 2 ส่วน คือ ‘ส่วนหลัก (Core)’ และ ‘ส่วนเสริม (Satellite)’ โดยที่แบ่งเงินลงทุนในส่วนหลักประมาณ 65-85% ส่วนเสริมประมาณ 15-35% โดยที่ไม่ได้มีกฎตายตัวว่าส่วนหลักและส่วนเสริมต้องลงทุนในสินทรัพย์ประเภทใด ขึ้นอยู่กับเป้าหมายทางการเงินและระดับความเสี่ยงที่ยอมรับได้ของแต่ละคน เพราะฉะนั้นสินทรัพย์ลงทุนในส่วนหลักของบางคนอาจจะอยู่ในส่วนเสริมของอีกคนก็ได้

ยกตัวอย่างเช่น นักลงทุน A เป็นคนที่ต้องการผลตอบแทนสูง และรับความเสี่ยงได้สูง ควรจะลงทุนสินทรัพย์เสี่ยงสูง เช่นหุ้นในประเทศและหุ้นต่างประเทศเป็นส่วนใหญ่ในส่วนหลัก และควรลงทุนในตราสารหนี้และทองคำในส่วนเสริมเพื่อบริหารความเสี่ยง ในทางกลับกันนักลงทุน B เป็นคนที่ต้องการผลตอบแทนที่ต่ำกว่า และรับความเสี่ยงได้ต่ำ ควรลงทุนตราสารหนี้ในส่วนหลัก และหุ้นหรือสินทรัพย์เพื่อเก็งกำไรในช่วงสั้นอยู่ในส่วนเสริม

“การจัดพอร์ตส่วนหลัก” จะเน้นไปที่เป้าหมายการลงทุนใน ‘ระยะยาว’ และการกระจายความเสี่ยงลงทุนนิยมลงทุนในกองทุนดัชนี (Index Fund) ที่ลงทุนในตลาดที่ตนเองสนใจเช่น S&P500 และSET50 เนื่องจากช่วยประหยัดต้นทุน ลดความเสี่ยงตลาด (Market Risk) และให้ผลตอบแทนเทียบเคียงตลาดในระยะยาว หรือจะเลือกจัดพอร์ตโดยลงทุนในกองทุนรวมที่มีนโยบายลงทุนสินทรัพย์หลากหลายทั่วโลก (Global Asset Allocation) ก็น่าสนใจ

“สำหรับการดูแลพอร์ตส่วนนี้จะเป็นการบริหารแบบ Passive เน้นการ Buy and Hold และความถี่ในการปรับสัดส่วนพอร์ต (Rebalance) และการซื้อขาย (Portfolio Turnover) ต่ำ”

“ส่วนพอร์ตส่วนเสริม” มักจะเน้นการหาผลตอบแทนที่ดีกว่าพอร์ตส่วนหลักใน ‘ระยะกลาง-สั้น’ นักลงทุนสามารถเลือกลงทุนได้หลากหลาย ไม่ว่าจะเป็นกองทุนประเภทActive Fund หุ้นกลาง-เล็ก REITsต่างประเทศกองทุนตราสารหนี้ที่ให้ผลตอบแทนสูง Thematic Fund และ Sector Fund ใช้การจับจังหวะเวลาซื้อขาย เข้าออกตามโอกาส

“เมื่อลงทุนไปสักระยะหนึ่งแล้ว นักลงทุนควร ‘ปรับสัดส่วนการลงทุน (Rebalance)’ ทั้งสัดส่วนการลงทุนในพอร์ตหลัก และสัดส่วนระหว่างพอร์ตหลัก และพอร์ตเสริม การปรับสัดส่วนในพอร์ตหลักจะช่วยให้ระดับความเสี่ยงอยู่ในระดับที่ยอมรับได้ ยกตัวอย่างเช่น ช่วงที่หุ้นขึ้นมากๆ ถ้าพอร์ตหลักมีทั้งหุ้นและตราสารหนี้สัดส่วนของหุ้นจะมากเกินกว่าที่วางแผนไว้ ควรขายทำกำไรจากหุ้น และนำไปซื้อตราสารหนี้เพื่อคงสัดส่วนตั้งต้น ส่วนพอร์ตเสริมในบางเวลาอาจทำผลตอบแทนได้ดีจนสัดส่วนเพิ่มขึ้นเกินกว่าสัดส่วนตั้งต้น ก็ควรขายทำกำไรและนำเงินกลับไปลงทุนในพอร์ตส่วนหลัก เพื่อสร้างผลตอบแทนในระยะยาว”

ข้อดีหลักๆ ของการจัดพอร์ตแบบ “Core and Satellite” คือการที่นักลงทุนได้ลงทุนในระยะยาวแต่ก็ไม่พลาดโอกาสทำกำไรในระยะสั้น เป็นการผสมผสานระหว่างการลงทุนแบบ “Active” และ “Passive” การบริหารแบบนี้เพิ่มความเป็นไปได้ที่จะได้ผลตอบแทนดีกว่าการลงทุนในพอร์ตหลักตามตลาดอย่างเดียว และลดความเสี่ยงถ้าเทียบกับคนที่ลงทุนแบบเก็งกำไรอย่างเดียว

“ถ้าคุณเป็นนักลงทุนที่มองหาการจัดพอร์ตในระยะยาว แต่ก็ยังอยากเก็งกำไรในช่วงสั้นด้วย ลองออกแบบพอร์ต ‘Core and Satellite’ ของคุณดู วิธีนี้อาจตอบโจทย์เป้าหมายการลงทุนของคุณได้”

ประเด็นสำคัญคือ เมื่อคุณออกแบบพอร์ต “Core and Satellite” ของคุณแล้ว ควรติดตามพอร์ตอย่างสม่ำเสมอ เนื่องจากพอร์ตส่วนเสริม บริหารพอร์ตแบบ “Active” ทุกการตัดสินใจย่อมส่งผลกระทบต่อพอร์ตรวม หากวัดผลแล้วการทำพอร์ตส่วนเสริม ทำให้ผลตอบแทนลดลง หรือความผันผวนเพิ่มขึ้น อาจพิจารณาคงเฉพาะพอร์ตส่วนหลัก แล้วทบทวนกลยุทธ์การทำพอร์ตส่วนเสริมเพื่อความเหมาะสม

สำหรับ “ผู้เริ่มต้น” ควรเริ่มจากการลงทุนใน “พอร์ตส่วนหลัก” อย่างเดียวก่อน เพื่อสร้างความคุ้นเคยกับสภาวะตลาด ได้ฝึกปรับสัดส่วนการลงทุน และติดตามผลการดำเนินการ ถึงแม้การทำพอร์ต “Core and Satellite” จะไม่ยากจนเกินไปที่จะทำเอง ในช่วงแรกของการทำพอร์ตควรปรึกษาผู้เชี่ยวชาญ โดยคุณสามารถติดต่อขอรับบริการจากนักวางแผนการเงิน CFP ได้ที่ “สมาคมนักวางแผนการเงินไทย www.tfpa.or.th”

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand,สมาคมนักวางแผนการเงินไทย Facebook Fanpageและ www.tfpa.or.th