เสีย (เบี้ย) น้อย-เสียยาก...เสีย (ค่าซ่อม) มาก-เสียง่าย !!!

Wealth EZ: “รถยนต์” คือ หนึ่งในปัจจัยสำคัญของทุกครอบครัว บางครอบครัวมีมากกว่าหนึ่งคัน บนท้องถนนจึงคลาคล่ำไปด้วยยานยนต์ ตั้งแต่รถใหม่ป้ายแดงที่เพิ่งออกจากโชว์รูม ไปจนถึงรถที่ถูกใช้งานมานานหลายปี

สำหรับรถใหม่ป้ายแดง ค่ายรถยนต์ต่างๆ มักจะมีโปรโมชั่น แถมฟรีประกันชั้น 1 จึงไม่น่ากังวลนัก เพราะหากเกิดอุบัติเหตุ จะครอบคลุมภัยมากกว่า แต่รถยนต์ที่ใช้มานานกว่านั้น เจ้าของรถส่วนใหญ่ เริ่มลังเลในการต่อประกันภัยรถยนต์ชั้น 1 ในปีถัดไป อาจจะเป็นเพราะว่าต่อประกันทุกปีไม่เคยชนไม่เคยเคลม หรือคิดว่าตนเองน่าจะขับรถระมัดระวังอยู่แล้ว หรือต้องการประเหยัดเงินเพื่อนำไปใช้จ่ายอย่างอื่นแทน

อย่างไรก็ตาม “การประกันภัย” คือการวางแผนทางการเงินขั้นพื้นฐานที่ควรจะให้ความสำคัญเป็นอันดับต้นๆ รวมถึงการประกันรถยนต์

ปัจจุบัน หลายคนทำแค่ “ประกันภัยรถยนต์ภาคบังคับ” โดยเหตุผลที่ไม่ทำ “ประกันภัยรถยนต์ภาคสมัครใจ” คือ มี พ.ร.บ อยู่แล้ว จึงไม่อยากเสียเงินทำประกันอีก

“ประกันภัยรถยนต์ภาคบังคับ” จะคุ้มครองในส่วนของชีวิตและค่ารักษาพยาบาล ขณะที่ “ประกันภัยรถยนต์ภาคสมัครใจ” จะรวมถึงค่าซ่อมแซมรถที่เกิดความเสียหายและอื่นๆ ซึ่งค่าซ่อมรถบางคัน มีตั้งแต่หลักหมื่นบาท หลักแสน ถึงหลักล้านบาท ดังที่ได้เห็นข่าวตามสื่อต่างๆ กรณีชนแล้วหนี (เพราะรู้ตัวว่าเป็นฝ่ายผิด และรู้ตัวว่าไม่มีประกัน และคงจะไม่สามารถรับผิดชอบต่อความเสียหายที่เกิดขึ้นได้)

หรือชนแล้วไม่หนีแต่อ้างว่าไม่มีประกัน ไม่สามารถรับผิดชอบค่าเสียหายได้ ยอมถูกดำเนินคดี เพราะไม่สามารถชดใช้ค่าเสียหายได้ ยิ่งเมื่อเกิดอุบัติเหตุเฉี่ยวชนกับรถยนต์ไฟฟ้า ซึ่งค่าซ่อมค่อนข้างสูง

“ดังนั้น หากไม่มี ‘ประกันภาคสมัครใจ’ ทุกครั้งที่ขับรถบนท้องถนน นั่นหมายถึง กำลังเผชิญภัยกับความเสี่ยงตลอดเวลา ดังนั้น ควรโอนความเสี่ยงเหล่านี้ไปให้บริษัทประกันภัยเพื่อรับความเสี่ยงแทน”

สำหรับเจ้าของรถยนต์ที่กังวลใจเรื่องเบี้ยประกันภัยรถยนต์ชั้น 1 ที่ค่อนข้างสูง สามารถพิจารณาประกันภัยรถยนต์ ชั้น 2, ชั้น 3 หรือ ชั้น 5 ( 2+, 3+ ) เป็นทางเลือกเพิ่มเติมได้ เพราะเบี้ยประกันที่ถูกลง แต่ความคุ้มครองหลายอย่างก็ลดลงเช่นกัน หรือหากคิดว่าไม่ได้ขับรถมากนัก (เน้นจอดมากกว่า) ก็เลือกแบบประกันที่เลือกเวลาขับขี่ คือ จ่ายเบี้ยประกันเฉพาะเวลาที่ขับ หากขับน้อยก็จ่ายเบี้ยประกันน้อย

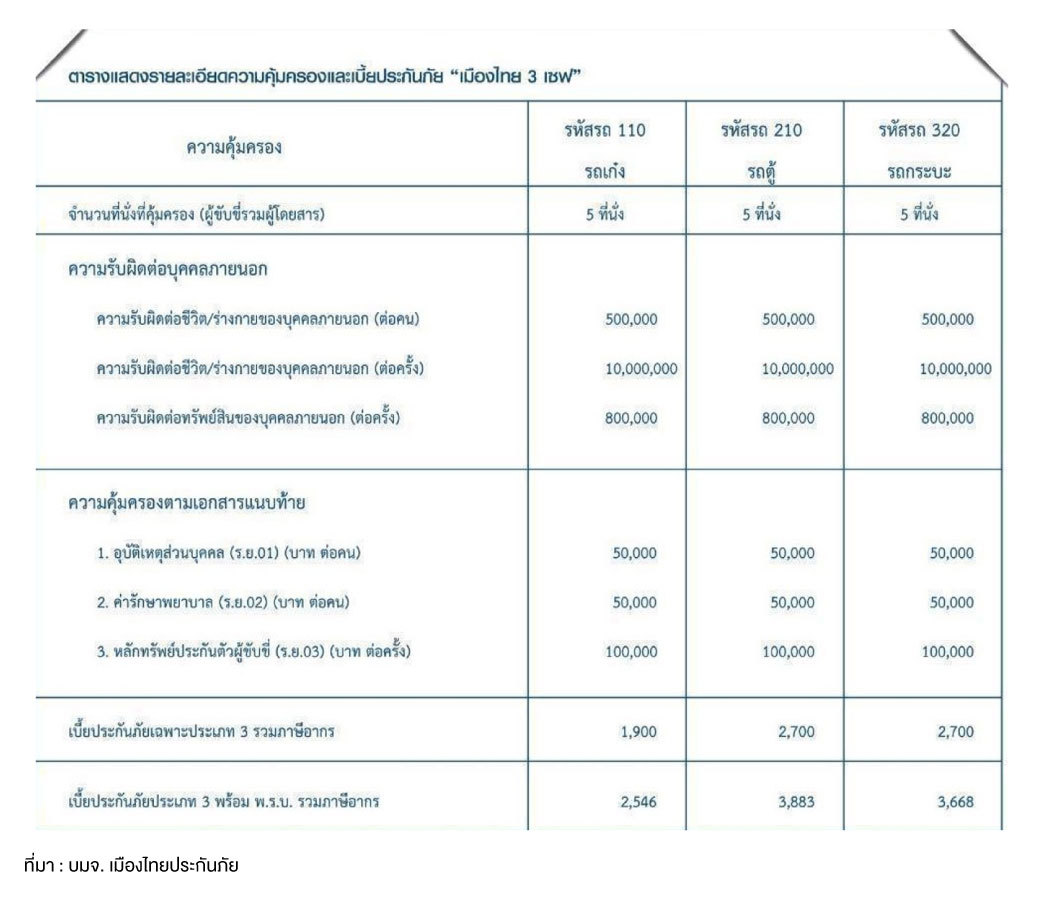

“การวางแผนประกันภัยรถยนต์” ที่กล่าวมาข้างต้นก็เป็น “การวางแผนทางการเงิน” อย่างหนึ่ง หากไม่มีประกันภัยภาคสมัครใจ เพราะกังวลเรื่องเบี้ยประกันและไม่อยากเสียเบี้ยประกันสูง อย่างน้อยก็ที่สุด ควรเลือกทำ “ประกันภัยชั้น 3” ไว้ก่อน เพราะราคาไม่สูงมากนัก เช่น เบี้ยประกันภัยชั้น 3 รถยนต์นั่งเก๋ง เริ่มต้นปีละ 1,900 บาท รถยนต์กระบะ เริ่มต้นปีละ 2,700 บาท โดยความคุ้มครองความเสียหายรถคู่กรณี สูงถึง 800,000 บาท เป็นต้น

ตัวอย่าง ขับรถไปชนรถอีกคัน ปรากฏว่ามีค่าซ่อมประมาณ 300,000 บาท หรือขับรถไปชนกับรถยนต์ไฟฟ้า โดยค่าซ่อมตัวรถและแบตเตอรี่ประมาณ 700,000 บาท หากทำประกันภาคสมัครใจ (ประกันภัยชั้น 3) ก็จะครอบคลุมค่าใช้จ่าย ตรงกันข้าม หากมีเพียงประกันรถยนต์ภาคบังคับก็ต้องหาเงินมาจ่ายค่าซ่อมรถ

ถึงแม้หลายคนอาจลังเลที่จะทำ “ประกันภัยรถยนต์ภาคสมัครใจ” เพราะมองว่าเบี้ยประกันสูงและต้องการเก็บเงินเพื่อจับจ่ายใช้สอยอื่นๆ หากเป็นเช่นนี้ผู้เขียนก็คงได้แต่ภาวนาว่าเจ้าของรถยนต์แต่ละคันที่ไม่มีประกัน อย่าได้โชคร้ายเผลอขับไปชนคันอื่น มิเช่นนั้น จะกลายเป็นว่า เสียน้อย-เสียยาก…..เสียมาก-เสียง่าย

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th