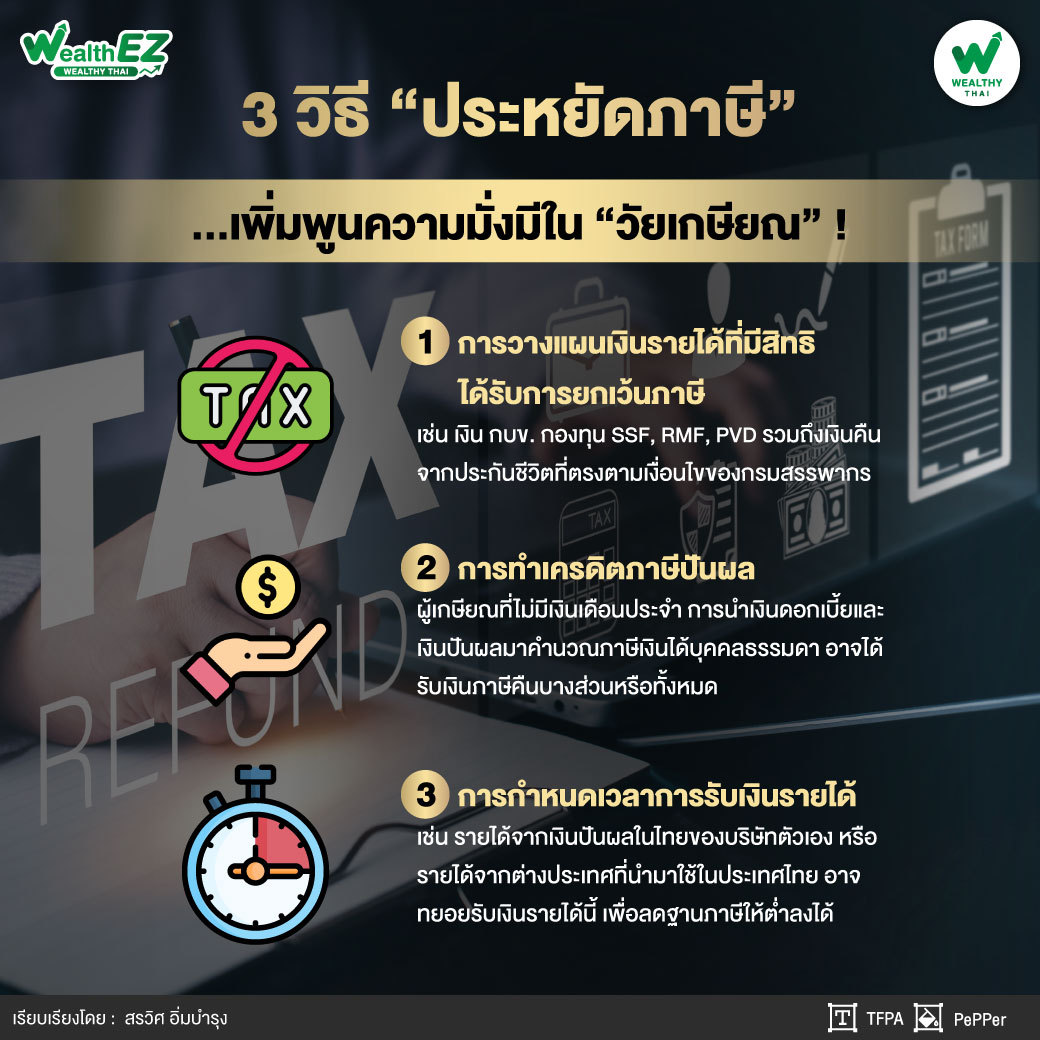

3 วิธี “ประหยัดภาษี”...เพิ่มพูนความมั่งมีใน “วัยเกษียณ” !!!

Wealth EZ: ความใฝ่ฝันของทุกคนใน “การวางแผนเกษียณ” คือ มีคุณภาพชีวิตที่ดีตลอดอายุขัย มีสุขภาพกายและสุขภาพจิตดี มีปัจจัย 4 ครบถ้วน ได้แก่ อาหาร เครื่องนุ่งห่ม ที่อยู่อาศัย และยารักษาโรค ได้อยู่ในสังคมและสภาพแวดล้อมที่ดีและมีความปลอดภัย แต่เงินเฟ้อที่อยู่ระดับสูง ทำให้บั่นทอนกำลังในการใช้จ่ายที่ให้คุณภาพชีวิตที่ดีลดลง รวมทั้งยังต้องบริหารจัดการเรื่อง “การประหยัดภาษี” ไม่ให้เป็นภาระที่หนักจนเกินไป ดังนั้น จึงควรหาวิธีประหยัดภาษีเพื่อช่วยให้ชาววัยเกษียณได้บริหารการเงินของตนให้มีประสิทธิภาพมากขึ้น และมีเงินเหลือเพิ่มพูนความมั่งมีศรีสุข เพื่อคุณภาพชีวิตดี ๆ

1.การวางแผนเงินรายได้ที่มีสิทธิได้รับการยกเว้นภาษี เช่น เงิน กบข. กองทุน SSF, RMF, PVD รวมถึงเงินคืนจากประกันชีวิตที่ตรงตามเงื่อนไขของกรมสรรพากร ซึ่งเมื่อรวมเงินรายได้จากแหล่งต่างๆ ดังที่กล่าวมา มักรวมเป็นเงินก้อนใหญ่ที่มีมูลค่าสูง หากผู้วางแผนเกษียณละเลยสิทธิประโยชน์เรื่องภาษีนี้ ก็จะทำให้มูลค่าของเงินที่ได้รับลดลงอย่างมาก ได้รับจริงน้อยลงกว่าที่คิดไว้

2.การทำเครดิตภาษีปันผล จากรายได้ของดอกเบี้ยและเงินปันผลที่หัก ณ ที่จ่าย 15% และ 10% ตามลำดับ สามารถเลือกได้ว่าจะให้หักภาษี ณ ที่จ่ายเป็นภาษีสุดท้าย (Final Tax) หรือนำเงินดอกเบี้ยและเงินปันผลทั้งหมดมารวมเป็นรายได้เพื่อคำนวณภาษีเงินรายได้บุคคลธรรมดาใหม่ ซึ่งในผู้เกษียณอายุที่ไม่มีเงินเดือนประจำ การนำเงินดอกเบี้ยและเงินปันผลมาคำนวณภาษีเงินได้บุคคลธรรมดา อาจได้รับเงินภาษีคืนบางส่วนหรือทั้งหมด นับว่าคุ้มกว่าการให้เงินได้ที่เป็น Final Tax

ตัวอย่าง: นายเกษียณสุข อายุ 65 ปี เมื่อรวมรายได้จากส่วนต่างๆ โดยในที่นี้แสดงรายได้ที่ต้องเสียภาษีจากเงินปันผลส่วนเดียว

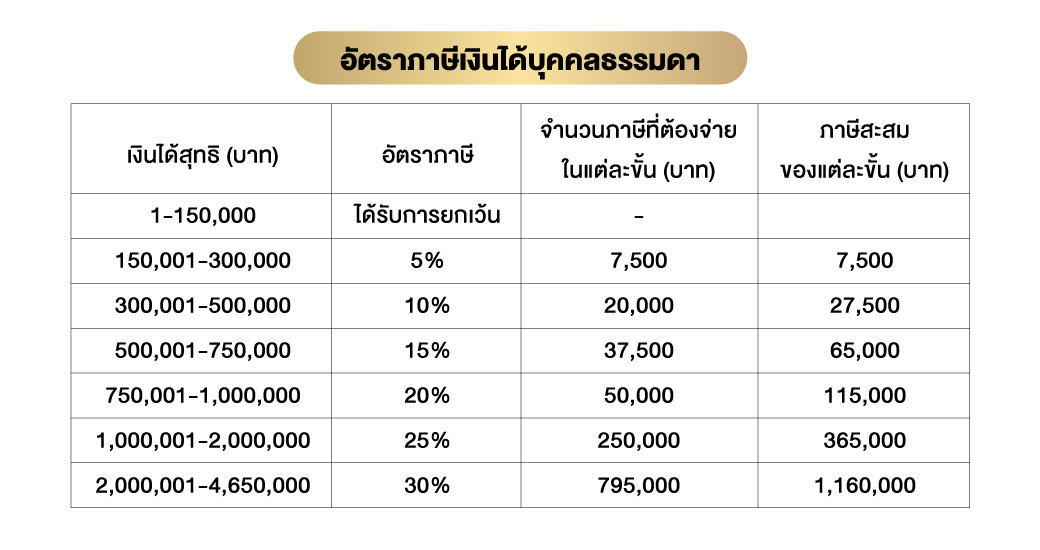

รายได้จากเงินปันผลปีละ 500,000 บาท

ได้สิทธิประโยชน์สำหรับผู้สูงอายุ 190,000 บาท

หักค่าใช้จ่าย 50% ไม่เกิน 100,000 บาท 100,000 บาท

หักค่าลดหย่อนของตัวเอง 60,000 บาท

คงเหลือเงินได้สุทธิเพื่อนำไปคำนวณภาษี 150,000 บาท

“ทั้งนี้เงินได้ที่มีสุทธิน้อยกว่า 150,001 บาท จะได้รับการยกเว้นภาษี ดังนั้น เมื่อนายเกษียณสุขนำรายได้จากเงินปันผลนี้ไปยื่นแบบ ภงด. 90 กับทางสรรพากร นายเกษียณสุขจะได้เงินภาษีที่ถูกหัก ณ ที่จ่ายคืนทั้งหมด 50,000 บาท (500,000 x 10%)”

3.การกำหนดเวลาการรับเงินรายได้ เช่น รายได้จากเงินปันผลในประเทศไทยของบริษัทตัวเอง หรือรายได้จากต่างประเทศที่นำมาใช้ในประเทศไทย ซึ่งผู้วางแผนภาษีอาจทยอยรับเงินรายได้นี้ เพื่อลดฐานภาษีให้ต่ำลง ก็จะช่วยให้เสียภาษีน้อยลง แต่ทั้งนี้ขึ้นอยู่กับความเหมาะสมกับค่าใช้จ่ายที่ต้องใช้

ตัวอย่าง: นายเกษียณสบาย อายุ 65 ปีมีรายได้จากต่างประเทศ 5 ล้านบาท หากนายเกษียณสบายนำเงินรายได้ทั้งหมดมารวมในคราวเดียวกัน

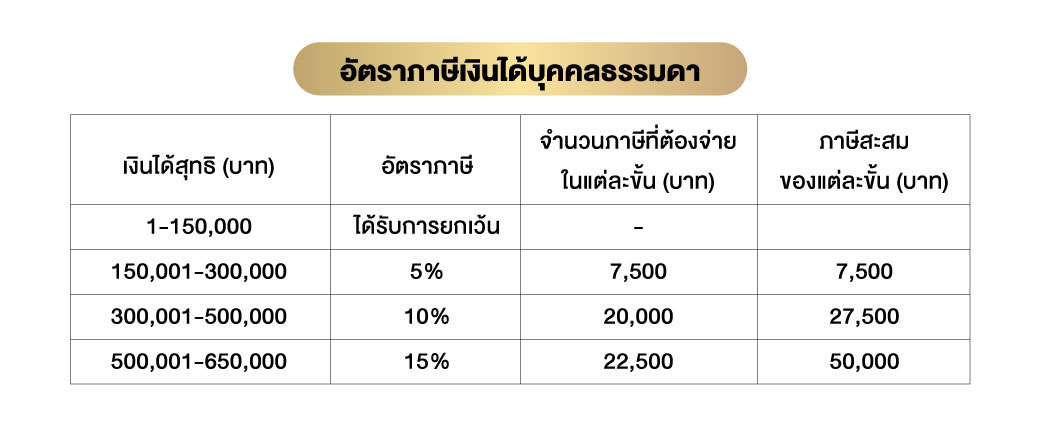

รายได้ 5,000,000 บาท

ได้สิทธิประโยชน์สำหรับผู้สูงอายุ 190,000 บาท

หักค่าใช้จ่าย 50% ไม่เกิน 100,000 บาท 100,000 บาท

หักค่าลดหย่อนของตัวเอง 60,000 บาท

คงเหลือเงินได้สุทธิเพื่อนำไปคำนวณภาษี 4,650,000 บาท

“ทำให้นายเกษียณสบาย ต้องเสียภาษีถึง 1,160,000 บาท แต่ถ้านายเกษียณสบาย ทยอยรับเงินเข้ามาในไทยปีละ 1,000,000 บาท เป็นเวลา 5 ปี”

รายได้ 1,000,000 บาท

ได้สิทธิประโยชน์สำหรับผู้สูงอายุ 190,000 บาท

หักค่าใช้จ่าย 50% ไม่เกิน 100,000 บาท 100,000 บาท

หักค่าลดหย่อนของตัวเอง 60,000 บาท

คงเหลือเงินได้สุทธิเพื่อนำไปคำนวณภาษี 650,000 บาท

“ทำให้นายเกษียณสบาย เสียภาษีเพียงปีละ 50,000 บาท เป็นเวลา 5 ปี รวมภาษี 250,000 บาท เทียบกับการนำเงินทั้งหมดเข้ามาในประเทศไทยในคราวเดียวกัน นายเกษียณสบายสามารถประหยัดภาษีไปได้ 910,000 บาท (1,160,000 – 250,000)”

จากตัวอย่าง “การประหยัดภาษี” 3 วิธีข้างต้น จะทำให้ผู้เกษียณเสียภาษีน้อยลง ช่วยเพิ่มกำลังในการจับจ่ายใช้สอย และสามารถใช้ชีวิตได้อย่างมีคุณภาพที่ดีมากขึ้น ดังนั้น “การวางแผนภาษี” ยิ่งทำได้เร็ว ย่อมส่งผลดีต่อผู้ที่ต้องจ่ายภาษีเป็นจำนวนมาก โดยเฉพาะผู้ที่มีการวางแผนเตรียมไว้ตั้งแต่วัยทำงานก็จะทำให้มีเงินสะสมเพิ่มขึ้น จึงเป็นการเพิ่มพูนความมั่งมีใน “วัยเกษียณ” เพิ่มความสุขกายและสบายใจ และการวางแผนการเงินที่ดีทำให้มีความสุขกับการใช้ชีวิตได้ตลอดอายุขัย

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th