“จ่ายหนี้” ก้อนไหนก่อนดี?

ในช่วงวิกฤตการแพร่ระบาดของไวรัสโควิด-19 ที่ส่งผลกระทบต่อเศรษฐกิจของคนทั่วทั้งโลก ตัวเราเองก็คงได้รับผลกระทบบ้างไม่มากก็น้อยทั้งทางตรงและทางอ้อม หลายๆ คนอาจจะถูกบังคับให้ออกจากงานทำให้สูญเสียรายได้ ไม่สามารถชำระหนี้สินที่มีติดตัวอยู่ เราจะ “แก้ปัญหาหนี้สิน” นี้ได้อย่างไร

“ในช่วงที่สูญเสียรายได้จากการถูกเลิกจ้าง สามารถแจ้งกับ ‘ประกันสังคม’ ได้ โดยผู้ประกันตนที่จ่ายเงินสมทบมาแล้วไม่น้อยกว่า 6 เดือน ภายในระยะเวลา 15 เดือนก่อนการว่างงาน จะสามารถขอรับเงินทดแทนระหว่างการว่างงานได้ ปีละไม่เกิน 180 วัน ในอัตราร้อยละ 50 ของค่าจ้างเฉลี่ย โดยคำนวณจากฐานขั้นต่ำเดือนละ 1,650 บาท และฐานเงินสมทบสูงสุดไม่เกิน 15,000 บาท ก็ยังพอจะเอามาเลี้ยงตัวเองได้ ในระหว่างที่เราหางาน หรือหารายได้เพิ่มเติมจากวิธีการอื่นๆ”

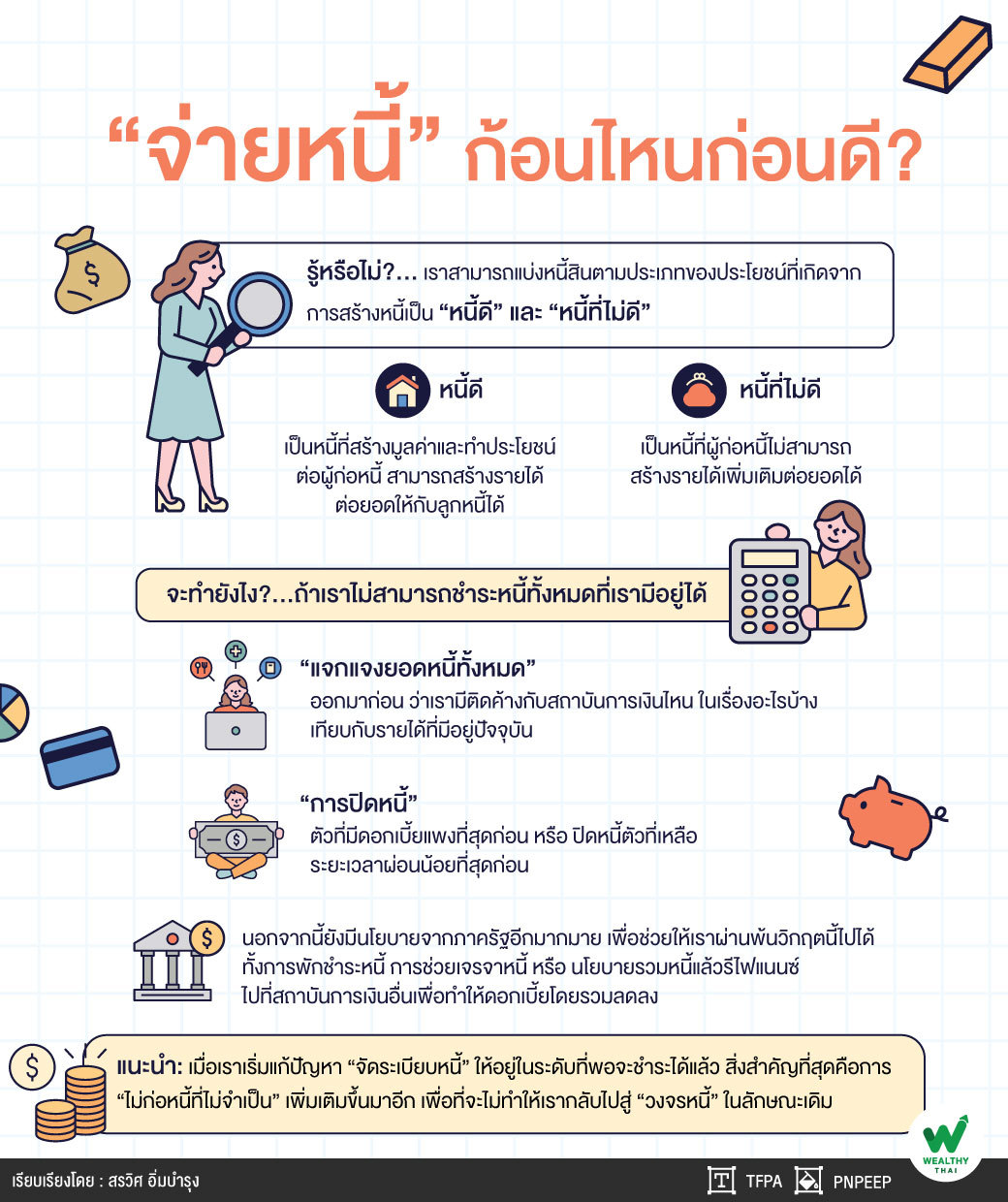

ทีนี้ในฝั่งหนี้สิน เราควรทำอย่างไร ก่อนอื่นเรามาทำความเข้าใจกันก่อน ว่าหนี้มีกี่ประเภท เราสามารถแบ่งหนี้สินได้ตามประเภทของประโยชน์ที่เกิดจากการสร้างหนี้ เป็น “หนี้ดี” และ “หนี้ที่ไม่ดี” หนี้ดี เป็นหนี้ที่สร้างมูลค่าและทำประโยชน์ต่อผู้ก่อหนี้ สามารถสร้างรายได้ต่อยอดให้กับลูกหนี้ได้ เราสามารถยกตัวอย่างหนี้ประเภทนี้ได้ เช่น หนี้ผ่อนบ้าน ผ่อนคอนโด หนี้เพื่อการลงทุนค้าขาย หนี้เพื่อการเรียนต่อจะสังเกตได้ว่าหนี้ดี เป็นหนี้ที่ทำให้เกิดการต่อยอดทรัพย์สิน หรือเป็นการสร้างอาชีพ

“หนี้อีกประเภทหนึ่งคือ หนี้ที่ไม่ดี ซึ่งหมายถึง หนี้ที่ผู้ก่อหนี้ไม่สามารถสร้างรายได้เพิ่มเติมต่อยอดได้ เช่น หนี้ที่เกิดจากการซื้อของที่ไม่จำเป็น ซื้อความสะดวกสบาย ผ่อน 0% ผ่านบัตรเครดิต บัตรกดเงินสด หรือใช้จ่ายเกินตัว พอเราเริ่มไม่สามารถจัดการควบคุมได้ ก็จะส่งผลให้เกิดวงจรหนี้สินหมุนเวียนไม่จบสิ้น”

ลองมาดูกันคร่าวๆ ว่าหนี้ในระบบแต่ละประเภทคิดดอกเบี้ยกันยังไงบ้าง

“หนี้อสังหาริมทรัพย์” ผ่อนบ้าน ผ่อนคอนโด คิดดอกเบี้ยแบบ “Simple Interest Method” โดยคำนวณดอกเบี้ยตามอัตราดอกเบี้ยที่กำหนดบนมูลค่าหนี้ที่คงเหลือโดยดอกเบี้ยจากการกู้เงินซื้ออสังหาริมทรัพย์ มักเป็นอัตราเงินกู้แบบลอยตัว (Floating rate) ซึ่งอ้างอิงจาก Minimum Retail Rate (MRR) หรืออัตราดอกเบี้ยที่ธนาคารพาณิชย์เรียกเก็บจากลูกค้ารายย่อยชั้นดี ซึ่งเราสามารถตรวจสอบ MRR นี้ได้จากเว็บไซต์ของธนาคารแห่งประเทศไทยได้เลย และเมื่อผ่อนครบเวลาตามที่ธนาคารกำหนดแล้ว (ซึ่งโดยทั่วไปมักเป็น 3 ปี)

“เราสามารถทำการ refinance ไปยังธนาคารอื่นที่มีดอกเบี้ยต่ำกว่า หรือติดต่อธนาคารเดิมเพื่อทำการลดดอกเบี้ยได้ อย่าเสียสิทธิ์นะครับ ลองไปตรวจสอบกับธนาคารที่เราทำการกู้อยู่ได้ครับ”

“หนี้การกู้ซื้อรถยนต์” จะเป็นการคิดดอกเบี้ยจากเงินกู้ก้อนแรก โดยไม่มีการลดเงินต้น เป็นการคิดดอกเบี้ยแบบคงที่ตลอดระยะเวลาที่ผ่อน หรือเรียกว่า “Flat Rate” แต่เนื่องจากรถยนต์เป็นสินทรัพย์ที่มีแต่มูลค่าจะลดลง ไม่เหมือนกับบ้าน และดอกเบี้ยกู้ซื้อรถส่วนใหญ่มักจะแพงกว่าดอกเบี้ยกู้ซื้ออสังหาริมทรัพย์อีกด้วย ดังนั้นหนี้การกู้ซื้อรถจะเห็นได้ชัดเจนว่ามีประโยชน์น้อยกว่าการกู้ซื้ออสังหาริมทรัพย์มากครับ

หนี้อีกตัวหนึ่งที่อยากแนะนำคือ “หนี้บัตรเครดิต” และ “หนี้สินเชื่อส่วนบุคคล” หนี้บัตรเครดิตจะไม่คิดดอกเบี้ยเราเลย ถ้าเราชำระเต็มจำนวน และตรงเวลา แต่ถ้าเราเริ่มชำระไม่เต็มจำนวน หรือชำระล่าช้ากว่ากำหนด ผู้ออกบัตรจะเริ่มคิดดอกเบี้ยเราทันที โดยคิดดอกเบี้ยตั้งแต่วันแรกที่เราไปรูดซื้อสินค้าด้วย

“ปัจจุบันดอกเบี้ยบัตรเครดิต ธนาคารแห่งประเทศได้กำหนดเพดานดอกเบี้ยอยู่ที่ 16% ซึ่งปรับลดลงมาเนื่องจากสถานการณ์การแพร่ระบาดของไวรัสโควิด-19 และยอดชำระขั้นต่ำในแต่ละงวดถูกปรับลงมาจนเหลือเพียงแค่ 5% เท่านั้น ส่วนดอกเบี้ยเงินกู้ส่วนบุคคลนั้น สูงถึง 25% ซึ่งจะเห็นว่าสูงมากๆ เลยทีเดียวเมื่อเทียบกับดอกเบี้ยเงินกู้ชนิดอื่นๆ”

ทีนี้เราจะทำยังไงดีล่ะ ถ้าเราไม่สามารถชำระหนี้ทั้งหมดที่เรามีอยู่ได้ ขั้นตอนแรกที่ควรทำคือ “แจกแจงยอดหนี้ทั้งหมด” ออกมาก่อน ว่าเรามีติดค้างกับสถาบันการเงินไหน ในเรื่องอะไรบ้าง ทีนี้เทียบกับรายได้ที่มีอยู่ปัจจุบัน ถ้าเงินเงินขาเข้ามากกว่ารายจ่ายก็ยังไม่มีปัญหา แต่ถ้าขาเข้าเริ่มน้อยกว่าจนลามไปกินเงินเก็บ แสดงว่าสัญญาณเริ่มไม่ดีแล้ว ยิ่งถ้าเงินเก็บไม่พอที่จะชำระขั้นต่ำของหนี้แต่ละอย่างคือวิกฤต จะต้องทำการจัดการ ก่อนที่เราจะไม่สามารถชำระหนี้ได้ครับ

เราควรเริ่มด้วย “การปิดหนี้” ตัวที่มีดอกเบี้ยแพงที่สุดก่อน หรือ ปิดหนี้ตัวที่เหลือระยะเวลาผ่อนน้อยที่สุดก่อน ซึ่งส่วนมากมักจะเป็นหนี้สินระยะสั้น กลุ่มสินเชื่อส่วนบุคคล หรือหนี้บัตรเครดิต ถ้าไม่สามารถส่งขั้นต่ำได้ ควรโทรไปเจรจากับสถาบันการเงินเพื่อเจรจาต่อรอง ว่าเราไหวที่เท่าไหร่ ยิ่งถ้าเราหนีหาย ไม่ไปชำระ จะยิ่งทำให้เรื่องแย่ลงกว่าเดิมครับ เราจะมีประวัติผิดนัดชำระหนี้ที่เครดิตบูโร และจะทำให้ไม่สามารถทำการกู้เงินที่สถาบันการเงินต่างๆ ได้ในอนาคต

“นอกจากนี้ยังมีนโยบายจากภาครัฐอีกมากมาย เพื่อช่วยให้เราผ่านพ้นวิกฤตนี้ไปได้ ทั้งการพักชำระหนี้ การช่วยเจรจาหนี้ หรือ นโยบายรวมหนี้แล้วรีไฟแนนซ์ไปที่สถาบันการเงินอื่น เพื่อทำให้ดอกเบี้ยโดยรวมลดลง”

ทั้งนี้เมื่อเราเริ่มแก้ปัญหา “จัดระเบียบหนี้” ให้อยู่ในระดับที่พอจะชำระได้แล้ว สิ่งสำคัญที่สุดคือ การ “ไม่ก่อหนี้ที่ไม่จำเป็น” เพิ่มเติมขึ้นมาอีก เพื่อที่จะไม่ทำให้เรากลับไปสู่ “วงจรหนี้” ในลักษณะเดิม ดังนั้นวินัยทางการเงินและการวางแผนการเงินจึงเป็นสิ่งสำคัญเพื่อไม่ให้เรากลับไปสู่ปัญหาหนี้สินพ้นตัวครับ

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpageและ www.tfpa.or.th