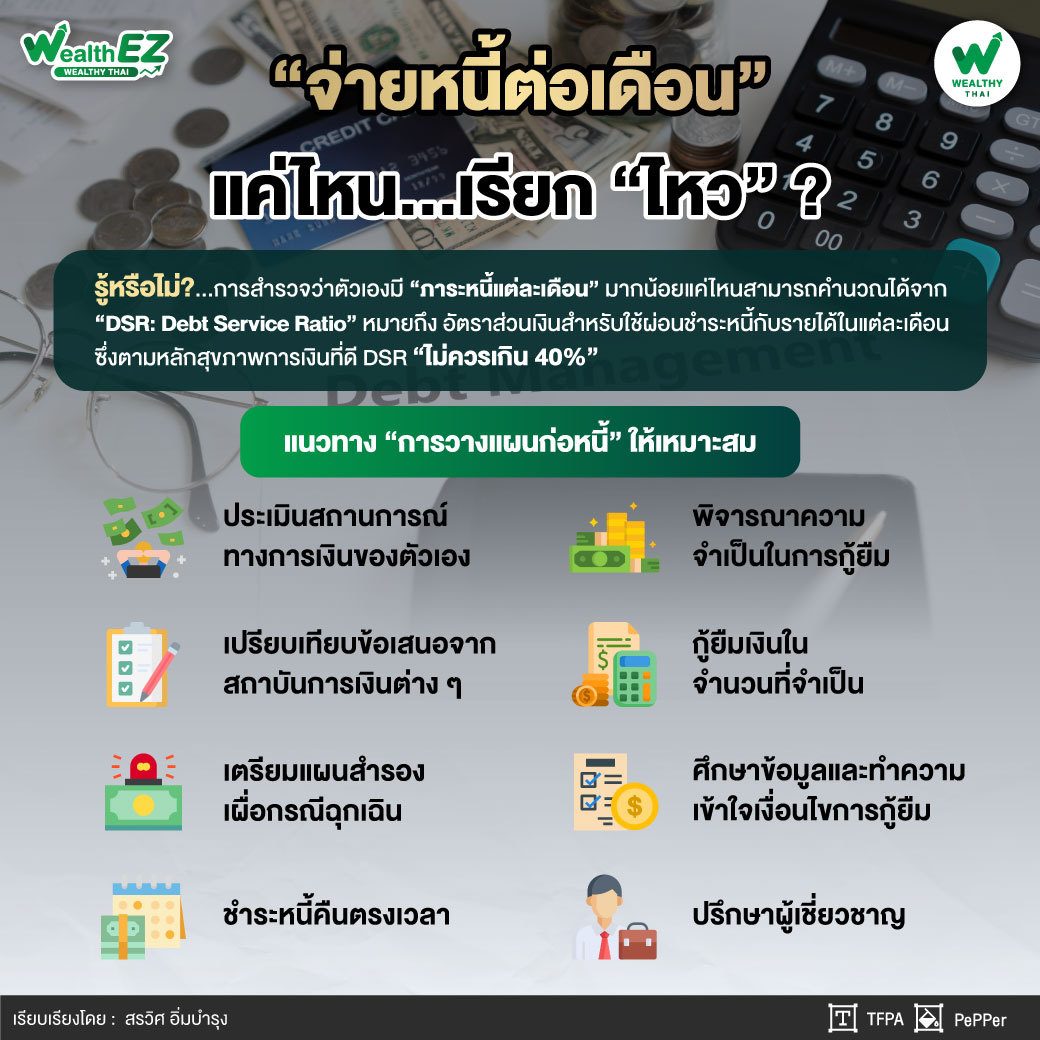

“จ่ายหนี้ต่อเดือน” แค่ไหน...เรียก “ไหว” ?

Wealth EZ: “ในช่วงเศรษฐกิจสดใส หน้าที่การเงิน รายได้มั่นคง การจะกู้เงินสักก้อนก็คงไม่มีปัญหา แต่ก็อย่าชะล่าใจ ก็ยังคงต้องวางแผนก่อหนี้ให้รัดกุม”

และยิ่งคิดจะก่อหนี้ในช่วงเศรษฐกิจชะลอตัวหรือเกิดวิกฤติยิ่งต้องวางแผนให้รอบคอบ เพื่อลดความเสี่ยงทางการเงิน อย่าลืมว่า

...วางแผนหนี้ให้ดี ชีวิตไม่ลำบาก

...วางแผนก่อหนี้ ช่วยให้ผ่านพ้นวิกฤติ

...ชำระหนี้ตรงเวลา สร้างเครดิตดี มีโอกาสที่ดีในอนาคต

หากเอ่ยถึงคำว่า “หนี้” ก็ถือเป็นดาบสองคมของหลายๆ คน โดยด้านหนึ่งเปรียบเสมือนทางลัดที่ช่วยให้เข้าถึงสิ่งต่างๆ ที่ต้องการได้เร็วขึ้นที่ไม่ต้องรอเก็บเงินให้ครบทั้งก้อน เช่น ซื้อบ้าน ซื้อรถ แทนที่จะรอเก็บเงินก้อนใหญ่เป็นเวลาหลายปี ก็กู้สินเชื่อบ้านหรือรถ ก็จะช่วยให้มีบ้านหรือได้รถเร็วขึ้น หรือหากต้องการเรียนต่อก็ใช้วิธีกู้ยืมเงินเพื่อการศึกษาก็จะช่วยให้สามารถเรียนต่อได้เร็วขึ้น

“ขณะที่อีกด้านหนึ่ง เมื่อเป็นหนี้แต่บริหารจัดการผิดพลาด อาจนำไปสู่ปัญหาใหญ่ๆ ได้ เช่น จ่ายหนี้ช้าก็มีภาระค่าใช้จ่ายดอกเบี้ย ยิ่งมีหนี้มาก ดอกเบี้ยก็ยิ่งสูงก็กัดกินเงินออม แถมเสียค่าปรับก็ส่งผลเสียต่อเครดิต หรือเกิดความเครียดก็ส่งผลต่อสุขภาพจิต เป็นต้น”

อย่างไรก็ตาม หากเป็นช่วงเศรษฐกิจดีๆ การงานมั่นคง เงินทองเข้ามาไม่ขาดมือ ได้โบนัสทุกปี ภาระหนี้สินที่ก่อเอาไว้ก็ไม่น่าจะกระทบกับเงินในกระเป๋า แต่ก็ไม่ควรชะล่าใจเพราะหากมีภาระหนี้ที่ต้องจ่ายในแต่ละเดือนมากจนเกินไป ย่อมส่งผลต่อสุขภาพการเงินในระยะยาว ดังนั้น ต้องถามตัวเองว่ามีความจำเป็นแค่ไหนในการก่อหนี้

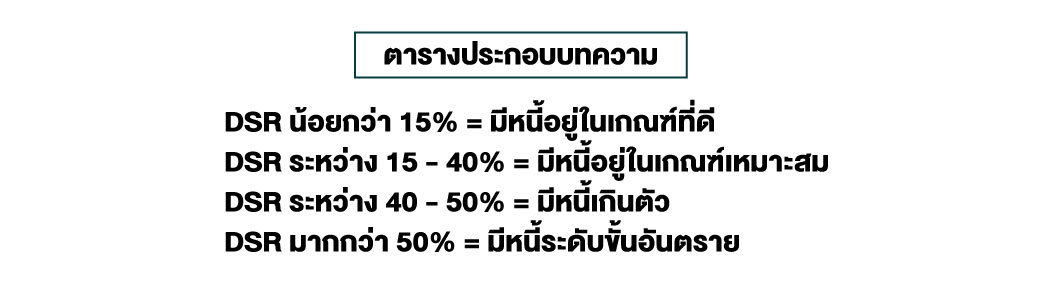

การสำรวจว่าตัวเองมีภาระหนี้แต่ละเดือนมากน้อยแค่ไหน สามารถคำนวณได้จาก “DSR” ย่อมาจาก “Debt Service Ratio” หมายถึง อัตราส่วนเงินสำหรับใช้ผ่อนชำระหนี้กับรายได้ในแต่ละเดือน ซึ่งตามหลักสุขภาพการเงินที่ดี DSR “ไม่ควรเกิน 40%”

“โดยหนี้สินที่นำมาเพื่อตรวจสุขภาพทางการเงินจะเป็นหนี้สินปัจจุบันต่อเดือน เช่น ค่าผ่อนบ้าน ผ่อนรถ ผ่อนบัตรเครดิต ต่างๆ เป็นต้น ส่วนรายได้ที่นำมาคำนวณจะเป็นรายได้ต่อเดือนทั้งหมด เช่น เงินเดือน รายได้พิเศษ เป็นต้น”

ตัวอย่าง: มีเงินเดือน 50,000 บาท มีหนี้สินต้องผ่อนต่อเดือน ได้แก่ หนี้บ้าน (9,000 บาท), หนี้รถ (7,000 บาท), หนี้บัตรเครดิต (3,000 บาท), ผ่อนมือถือ (800 บาท) รวมทั้งหมด 19,800 บาท

จากสูตร DSR = 18,800 ÷ 50,000 x 100 = 39.60% แสดงว่า ถือว่าฐานะทางการเงินยังแข็งแรง มีความสามารถในการจ่ายหนี้แต่ละเดือนได้ตามปกติ แต่หากลดหนี้ลงไปได้ก็ควรลด

“อย่างไรก็ตาม ในช่วงเศรษฐกิจชะลอตัวหรือเกิดวิกฤติ เงินทองหายาก ไม่รู้ว่าจะถูกเลิกจ้างวันไหน รายได้พิเศษก็ไม่เข้ามาเลยแม้แต่บาทเดียว หากต้องการทำให้สุขภาพการเงินมีความแข็งแรง นอกจากการลดค่าใช้จ่ายแล้ว การหยุดก่อหนี้ก็เป็นทางเลือกที่ดี”

อาจโต้แย้งว่าที่ผ่านมาเคยผ่อนหนี้เดือนละ 19,800 บาท จะให้มาลดทันที เจ้าหนี้คงไม่ยอม ที่สำคัญเมื่อไม่ผ่อนตามเงื่อนไขก็จะผิดเงื่อนไขและมีปัญหาตามมา เช่น ภาระค่าใช้จ่ายดอกเบี้ย หรือรถโดนยึด ดังนั้น หากให้การผ่อนหนี้ลดลง ควรเริ่มต้นด้วยการหยุดกู้ยืมก้อนใหม่ ถัดมา คือ ใช้จ่ายเฉพาะสิ่งที่จำเป็นต่อการดำรงชีวิตเท่านั้น หากทำได้จำนวนหนี้ที่ต้องผ่อนในแต่ละเดือนจะลดลง

“จากตัวอย่างด้านบน เช่น หากหยุดการใช้บัตรเครดิต (3,000 บาท) ก็จะเหลือผ่อนหนี้แต่ละเดือน 16,800 บาท ทำให้ DSR เหลือ 33.60% หมายความว่า จะมีเหลือเงินในกระเป๋าเอาไว้ใช้จ่ายเฉพาะสิ่งที่จำเป็นมากขึ้น”

“อย่างไรก็ตาม หากมีความจำเป็นในการก่อหนี้ช่วงเศรษฐกิจชะลอตัวหรือเกิดวิกฤติ จำเป็นต้องวางแผนอย่างรอบคอบ รัดกุม เพื่อลดความเสี่ยงและภาระหนี้ในอนาคต ต่อไปนี้ คือ แนวทางการวางแผนก่อหนี้ให้เหมาะสม”

ประเมินสถานการณ์ทางการเงินของตัวเอง

-

ตรวจสอบรายรับ รายจ่าย เงินออม และภาระหนี้ที่มีอยู่

-

คำนวณความสามารถในการผ่อนชำระหนี้ ว่าสามารถผ่อนไหวหรือไม่

-

พิจารณาถึงความมั่นคงของหน้าที่การงานและรายได้

พิจารณาความจำเป็นในการกู้ยืม

-

กู้ยืมเงินเฉพาะในกรณีที่จำเป็นจริง ๆ

-

หลีกเลี่ยงการกู้ยืมเพื่อใช้จ่ายฟุ่มเฟือย

-

พิจารณาทางเลือกอื่น เช่น การหารายได้เสริม

เปรียบเทียบข้อเสนอจากสถาบันการเงินต่าง ๆ

-

เปรียบเทียบอัตราดอกเบี้ย ค่าธรรมเนียม เงื่อนไข และระยะเวลาการผ่อนชำระ

-

เลือกสินเชื่อที่เหมาะสมกับความต้องการและความสามารถในการผ่อนชำระ

กู้ยืมเงินในจำนวนที่จำเป็น

-

กู้ยืมเงินในจำนวนที่น้อยที่สุดเท่าที่จำเป็น

-

หลีกเลี่ยงการกู้ยืมเงินเกินตัว

เตรียมแผนสำรองเผื่อกรณีฉุกเฉิน

-

เตรียมเงินสำรองเผื่อไว้สำหรับเหตุการณ์ที่ไม่คาดคิด

-

วางแผนรับมือกับสถานการณ์เลวร้าย เช่น ตกงาน

ศึกษาข้อมูลและทำความเข้าใจเงื่อนไขการกู้ยืม

-

อ่านสัญญาเงินกู้ให้ละเอียดก่อนเซ็นชื่อ

-

สอบถามข้อมูลให้ครบถ้วน

ชำระหนี้คืนตรงเวลา

-

วางแผนการผ่อนชำระหนี้ให้ชัดเจน

-

ชำระหนี้คืนตรงเวลาทุกงวด

-

หลีกเลี่ยงการจ่ายหนี้ล่าช้า

ปรึกษาผู้เชี่ยวชาญ

-

ปรึกษา “นักวางแผนการเงิน” หรือ “ผู้เชี่ยวชาญด้านสินเชื่อ”

-

ขอคำแนะนำเกี่ยวกับการกู้ยืมเงินและการจัดการหนี้จาก “นักวางแผนการเงิน”

“การก่อหนี้” ในช่วงเศรษฐกิจชะลอตัวหรือเกิดวิกฤติอาจมีความเสี่ยงสูง จึงต้องวางแผนอย่างรอบคอบ เริ่มต้นด้วยการศึกษาข้อมูล ถามตัวเองว่า “ควรก่อหนี้แค่ไหน” ที่ไม่สร้างปัญหาด้านการเงินในระยะยาว และเมื่อตัดสินใจก่อหนี้ก็ต้องจ่ายหนี้คืนให้ตรงเวลาตามเงื่อนไขที่กำหนด และเตรียมแผนสำรองการเงินเพื่อช่วยให้การกู้ยืมเงินเป็นไปอย่างปลอดภัยและลดความเสี่ยงในอนาคต

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th