วางแผนเกษียณอย่างไรให้มั่นคง มีเงินใช้ไปตลอดชีวิต

การเกษียณอายุเป็นเรื่องที่หลายคนมองว่าอยู่ไกลเกินไป และอาจไม่ได้ให้ความสำคัญมากนักในช่วงที่ยังมีงานทำและสุขภาพแข็งแรง แต่ความจริงแล้ว การวางแผนเกษียณเป็นเรื่องที่ควรคิดและเริ่มต้นตั้งแต่วันนี้ ไม่ว่าคุณจะอยู่ในช่วงอายุไหนก็ตาม เพราะยิ่งเริ่มเร็ว คุณยิ่งมีเวลาสร้างความมั่นคงในบั้นปลายชีวิตได้มากขึ้น

เริ่มวางแผนเกษียณเมื่อไหร่ดี

การเริ่มต้นวางแผนเกษียณไม่มีคำว่าสายเกินไป แต่การเริ่มต้นเร็วจะช่วยให้คุณมีเวลาและโอกาสมากขึ้น หากคุณอยู่ในช่วงอายุ 30-40 ปี นี่คือช่วงเวลาที่เหมาะสมที่สุดในการเริ่มต้น เพราะยังมีเวลาสะสมเงินและลงทุนในระยะยาวเพื่อให้ผลตอบแทนเติบโตได้มากขึ้น แต่หากคุณอายุ 50 ปี การเริ่มต้นก็ยังไม่สาย เพียงแต่ต้องเพิ่มความพยายามในการออมและการลงทุนเพื่อให้สามารถบรรลุเป้าหมายการเกษียณได้อย่างมั่นคง

4 ขั้นตอนในการวางแผนเกษียณ

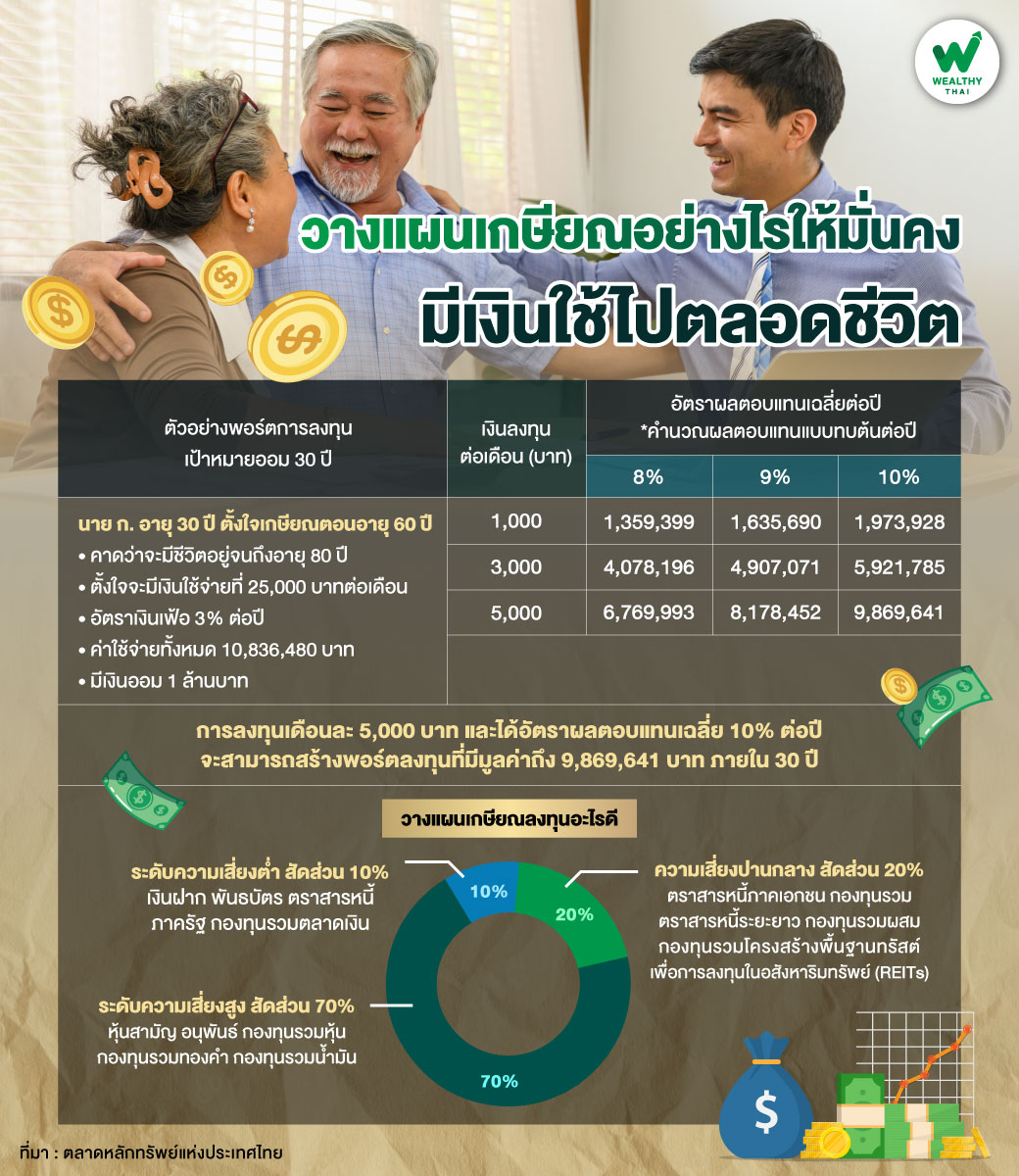

1.คำนวณค่าใช้จ่ายยามเกษียณ

เมื่อเกษียณอายุเราจำเป็นต้องใช้เงินมากแค่ไหน เช่น ถ้าตอนนี้อายุ 30 ปี ตั้งใจเกษียณตอนอายุ 60 ปี และคาดว่าจะมีชีวิตอยู่จนถึงอายุ 80 ปี โดยตั้งใจจะมีเงินใช้จ่ายที่ 25,000 บาทต่อเดือน ซึ่งต้องคำนวณเผื่ออัตราเงินเฟ้อเข้าไปด้วย สมมติว่าอัตราเงินเฟ้ออยู่ที่ 3% ต่อปี เมื่อคำนวณแล้วจะได้ค่าใช้จ่ายที่เราต้องเตรียมในยามเกษียณทั้งหมด 10,836,480 บาท

2.ตรวจสอบเงินออมที่มีอยู่

เมื่อเราได้จำนวนเงินซึ่งเป็นเป้าหมายแล้ว สิ่งที่ต้องทำเป็นลำดับถัดไป คือ สำรวจว่าปัจจุบันเรามีเงินออมเพื่อเกษียณจากอะไรบ้าง เช่น ปัจจุบันมีเงินออมจากแหล่งต่างๆ รวมกันอยู่ที่ 1,000,000 บาท เท่ากับว่า เราต้องออมเพิ่มอีก 9,836,480 บาท เพื่อให้ได้จำนวนเงินตามเป้าหมายที่ตั้งไว้

3.วางแผนลงทุน สร้างเงินออม

เมื่อทราบจำนวนเงินที่ยังขาดอยู่ ให้คุณทำบัญชีรายรับรายจ่ายและวางแผนการลงทุนในสินทรัพย์ที่เหมาะสมกับความเสี่ยงที่คุณรับได้ เช่น ถ้าปัจจุบันเราอายุ 30 ปี มีระยะเวลาในการลงทุนนาน รับความเสี่ยงได้ค่อนข้างสูง ดังนั้นควรจัดสรรพอร์ตลงทุนแบบเชิงรุกที่เน้นลงทุนในสินทรัพย์ที่มีความเสี่ยงสูง เพื่อให้มีโอกาสได้ผลตอบแทนที่สูงขึ้นด้วย

4.ทบทวนเป้าหมายสม่ำเสมอ

ตรวจสอบแผนการลงทุนของคุณเป็นประจำ เพื่อให้มั่นใจว่าแผนของคุณยังคงเหมาะสมกับสถานการณ์ทางการเงินและความเสี่ยงที่คุณรับได้

วางแผนเกษียณลงทุนอะไรดี

การเลือกลงทุนเป็นปัจจัยสำคัญในการวางแผนเกษียณ เพื่อให้คุณสามารถสร้างความมั่นคงทางการเงินได้มากขึ้น

ระดับความเสี่ยงสูง สัดส่วน 70% : การลงทุนในหุ้นสามัญ กองทุนรวมหุ้น หรือกองทุนรวมทองคำเป็นทางเลือกที่น่าสนใจ

ระดับความเสี่ยงปานกลาง สัดส่วน 20% : กองทุนรวมตราสารหนี้ระยะยาว กองทุนรวมผสม หรือ REITs ก็เป็นตัวเลือกที่ดี

ระดับความเสี่ยงได้น้อย สัดส่วน 10% : การลงทุนในพันธบัตร ตราสารหนี้ภาครัฐ หรือกองทุนรวมตลาดเงินเป็นทางเลือกที่เหมาะสม

ที่มา : ตลาดหลักทรัพย์แห่งประเทศไทย