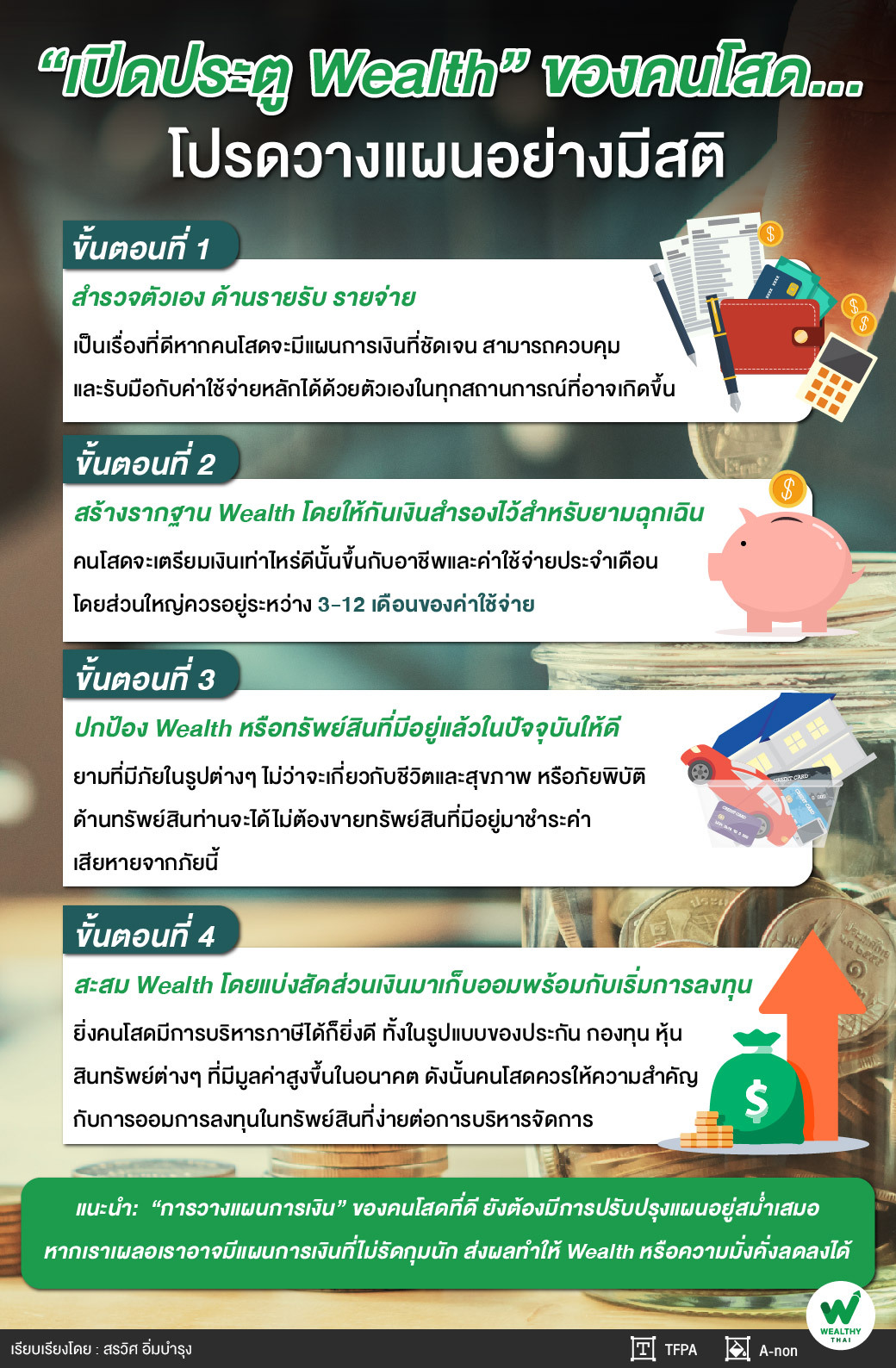

“เปิดประตู Wealth” ของคนโสด...โปรดวางแผนอย่างมีสติ

ความเป็น “คนโสด” มักจะมาพร้อมกับคำว่า “ความมีอิสระ” ไม่ว่าจะเป็นอิสระทางความคิด การใช้ชีวิตและแม้แต่เรื่องการเงิน แต่การมีอิสระจะต้องมาพร้อมกับการมีวินัย มีการวางแผนการเงินของตัวเองซึ่งหลายๆ ท่านอาจจะคิดว่า “การวางแผนการเงิน” เป็นเรื่องไกลตัว ยิ่งการสร้าง “Wealth” หรือ “การสร้างความมั่งคั่ง” (ทรัพย์สินสุทธิ= ทรัพย์สินรวม – หนี้สินรวม) ให้มีมูลค่าสูงขึ้นนั้นยาก โดยเฉพาะในสถานการณ์ปัจจุบันที่เราได้รับข่าวร้ายด้านเศรษฐกิจมากกว่าข่าวดี

“แต่ชาวคนโสดรู้หรือไม่ ว่าเราทุกคนสามารถสร้างและรักษา Wealth ได้ในทุกสถานการณ์ของชีวิต และแน่นอนว่าการสร้าง Wealth นั้นต้องเริ่มต้นจากการวางแผนการเงินที่เป็นขั้นเป็นตอนอย่างมีสติ ผู้เขียนขอแนะนำ 4 ขั้นตอนสร้าง Wealth อย่างง่ายๆ เพื่อความมั่งคั่งอย่างมั่นคงให้ชาวคนโสดทุกคนดังนี้ค่ะ”

การเริ่มต้นของวางแผนการเงินแบบชาวคนโสดต้องเริ่มจาก “ขั้นตอนที่ 1” สำรวจตัวเอง ด้านรายรับ รายจ่าย มีเงินสภาพคล่องเพียงพอหรือไม่ทั้งในยามปกติและยามวิกฤต แม้ว่าคนโสดสามารถได้รับความช่วยเหลือจากหน่วยงานรัฐ ญาติสนิทมิตรสหาย แต่เรื่องเงินนั้นเราทุกคนไม่ควรไปหวังน้ำบ่อหน้าเพียงอย่างเดียวโดยขาดการวางแผน และจะเป็นเรื่องที่ดีหากคนโสดจะมีแผนการเงินที่ชัดเจน สามารถควบคุมและรับมือกับค่าใช้จ่ายหลักได้ด้วยตัวเองในทุกสถานการณ์ที่อาจเกิดขึ้น

หลังจากสำรวจด้านรายรับรายจ่ายแล้ว “ขั้นตอนที่ 2” สร้างรากฐาน Wealth โดยให้กันเงินสำรองไว้สำหรับยามฉุกเฉิน คนโสดจะเตรียมเงินเท่าไหร่ดีนั้นขึ้นกับอาชีพและค่าใช้จ่ายประจำเดือน โดยส่วนใหญ่ควรอยู่ระหว่าง 3-12 เดือนของค่าใช้จ่าย เช่น ถ้าคนโสดมีค่าใช้จ่ายเดือนละ 20,000 บาทต่อเดือน เงินสำรองฉุกเฉินควรจะมีระหว่าง 60,000 – 240,000 บาท และในสถานการณ์วิกฤตโควิด-19 นี้ ถ้าท่านสามารถเพิ่มเงินสำรองเงินฉุกเฉินให้มากขึ้นได้อีก ก็จะยิ่งดี

“คนโสดที่มีรายได้ไม่แน่นอนก็ควรมีเงินสำรองมากกว่าท่านที่มีรายได้ประจำ หรือคนโสดที่มีรายได้เพียงช่องทางเดียวก็ควรสำรองเงินมากกว่าท่านที่มีรายได้หลายช่องทาง โดยเงินในส่วนนี้ ผู้เขียนแนะนำให้เก็บไว้ที่อื่นมากกว่าเก็บที่บัญชีเงินฝากออมทรัพย์ เพราะท่านไม่ได้เบิกถอนเงินส่วนนี้ออกมาใช้ประจำวัน การแบ่งเงินสำรองฉุกเฉินออกมาอีกก้อนจะทำให้การแบ่งทรัพย์สินเป็นสัดส่วนที่ชัดเจนขึ้นหากจำเป็นต้องใช้เงินยามจำเป็นจริงๆ เงินฉุกเฉินที่นำมาใช้ก็จะไม่กระทบกับ Wealth หรือทรัพย์สินส่วนอื่นๆ อีกทั้งเงินฝากออมทรัพย์นั้นให้ดอกผลที่ต่ำ ท่านควรหาทางเลือกอื่นที่เหมาะสมในการบริหารเงินสำรองฉุกเฉินนี้ เช่นเงินฝากประจำ 3 เดือน กองทุนตราสารหนี้ระยะสั้น กองทุนตลาดเงิน เป็นต้น”

“ขั้นตอนที่ 3” ปกป้อง Wealth หรือทรัพย์สินที่มีอยู่แล้วในปัจจุบันให้ดี ยามที่มีภัยในรูปต่างๆ ไม่ว่าจะเกี่ยวกับชีวิตและสุขภาพ หรือภัยพิบัติด้านทรัพย์สิน ท่านจะได้ไม่ต้องขายทรัพย์สินที่มีอยู่มาชำระค่าเสียหายจากภัยนี้ ซึ่งส่งผลให้ Wealth ของท่านลดลง โดยเริ่มจากสำรวจ “สวัสดิการ” และ “ประกัน” ของตนเองว่ามีความคุ้มครองเท่าไหร่ เพียงพอกับภัยด้านการเจ็บป่วยหรือพอกับค่ารักษาพยาบาลในปัจจุบันหรือไม่ โรงพยาบาลที่ท่านมีสิทธิเข้ารับการรักษาชื่ออะไร ตั้งอยู่ที่ไหน

“การวางแผนการปกป้อง Wealth หรือการวางแผนประกันของแต่ละท่านจะมีความแตกต่างกันในแต่ละอาชีพ ไม่ว่าจะเป็นเจ้าของกิจการ ผู้ประกอบอาชีพอิสระ พนักงานประจำ หรือข้าราชการนอกจากนี้ ท่านต้องสำรวจลักษณะงานที่ทำว่ามีโอกาสที่เกิดการบาดเจ็บจากอุบัติเหตุ การทำงานที่บ้าน (WFH)มีโอกาสที่ติดเชื้อโรค หรือมลพิษสะสมในร่างกายเป็นประจำหรือไม่ ผู้ประกอบอาชีพอิสระยิ่งควรต้องมีแผนประกันสุขภาพที่ดีมารองรับหากเจ็บป่วยไปยังมีเงินจากประกันมาแบ่งเบาภาระค่าใช้จ่ายได้”

“แบบประกันสุขภาพ” ที่คนโสดควรพิจารณาเพิ่มเติมคือ ‘ค่าชดเชยยามเจ็บป่วย’ หากท่านเจ็บป่วยแล้วต้องหยุดงานรักษาตัว ตัวอย่างเช่น ในปัจจุบันหากติดเชื้อโควิด-19 แม้เป็นระยะไม่รุนแรง ผู้ป่วยจะต้องหยุดงานเพื่อพักรักษาตัวขึ้นต่ำ 1-2 สัปดาห์ และหากอาการเจ็บป่วยลุกลามเพิ่มขึ้นอีกผู้ป่วยจะต้องหยุดเพิ่มขึ้นเป็นเดือน แต่ค่าใช้จ่ายพื้นฐานต่างๆ ของเราทุกคนนั้นไม่เคยหยุด อีกทั้งทรัพย์สินที่สำคัญต่างๆ เช่นบ้าน รถที่ใช้ประกอบอาชีพ โรงงาน โกดัง อาคารที่ใช้ประกอบธุรกิจนั้น ท่านได้ทำประกันครอบคลุมดีพร้อมให้อุ่นใจยามมีภัยหรือไม่ เพราะหากเกิดภัยขึ้น ไม่ว่าไฟไหม้ หรือน้ำท่วม บริษัทประกันจะรับภาระค่าเสียหายก้อนใหญ่แทนท่านได้

“ขั้นตอนที่ 4” สะสม Wealth โดยแบ่งสัดส่วนเงินมาเก็บออมพร้อมกับเริ่มการลงทุน ยิ่งคนโสดมีการบริหารภาษีได้ก็ยิ่งดี ทั้งในรูปแบบของประกัน กองทุน หุ้น สินทรัพย์ต่างๆ ที่มีมูลค่าสูงขึ้นในอนาคต หรือสามารถสร้างกระแสเงินสดมาเป็นรายได้ประจำ ดังนั้นคนโสดควรให้ความสำคัญกับการออมการลงทุนในทรัพย์สินที่ง่ายต่อการบริหารจัดการ

“ทางเลือกในการลงทุนในปัจจุบันนั้นมีมากมาย ท่านสามารถเลือกการลงทุนให้เหมาะกับตัวเองได้ โดยเฉพาะการลงทุน ‘สินทรัพย์ทางการเงิน (Financial Assets)’ เช่นกองทุน และหุ้นที่ผ่านการเลือกสรรและคัดกรองมาอย่างดี การลงทุนในสินทรัพย์ทางการเงินนี้ทำให้ท่านประหยัดเวลาในการซื้อขายและดูแล (Maintenance Cost) มากกว่า ‘สินทรัพย์ที่จับต้องได้ (Real Assets)’ เช่นที่ดิน บ้าน คอนโด แถมยังลงทุนง่าย สภาพคล่องก็ดีกว่า สำหรับคนที่ไม่ได้มีเงินก้อนใหญ่ให้ลงทุนในสินทรัพย์ที่จับต้องได้ ก็สามารถทยอยการลงทุนได้สม่ำเสมอในสินทรัพย์ทางการเงิน ไม่ต้องกู้เงินสร้างหนี้ก้อนใหญ่ ประหยัดดอกเบี้ยจากการเป็นหนี้ไปได้มาก แถมยังมีโอกาสเพื่อผลตอบแทนจะการลงทุนได้ด้วย”

การออมการลงทุนเพื่อเป้าหมายต่างๆ นั้นมีความสำคัญมาก คนโสดส่วนใหญ่มักตั้งเป้าการออมการลงทุนสำหรับจับจ่ายเพื่อการเกษียณในอนาคตเป็นหลัก ถ้าท่านมีเป้าหมายการออมการลงทุนอื่นๆ อีกก็สามารถช่วยให้ท่านเห็นภาพการใช้ชีวิตของท่านเองได้อย่างชัดเจน ให้สอดคล้องกับการใช้ชีวิตที่ชื่นชอบ ไม่ว่าจะเป้าหมายเพื่อการเรียนต่อ การทำบุญ การกุศล เพื่อท่องเที่ยวทริปใหญ่ประจำปี หรือเพื่อเป้าหมายอื่นๆ ที่ท่านต้องการ

“สำหรับคนที่ต้องการเริ่มลงทุน การลงทุนใน ‘กองทุนรวมหุ้น’ ก็เป็นทางเลือกที่ดีไม่น้อยความเสี่ยงเฉลี่ยของกองทุนจะต่ำกว่าความเสี่ยงในการลงทุนในหุ้นรายตัวและกองทุนรวมบางประเภทยังสามารถใช้ลดหย่อนภาษีได้ด้วย ซึ่งปัจจุบันกองทุนรวมทั่วไปประเภทต่างๆ กว่า 2,110 กองทุน ทั้งมีการจายการลงทุนในประเทศและต่างประเทศ และมีกองทุนรวมที่ได้ผลประโยชน์จากการลดหย่อนภาษีมากกว่า 490 กองทุน (ข้อมูล ณ วันที่ 30 เมษายน 2564)”

สำหรับชาวคนโสดที่สามารถรับความเสี่ยงเพิ่มขึ้นได้อีกขั้น มีเวลาและชอบศึกษาเองในเชิงลึก ต้องการลงทุนในหุ้นรายตัว ท่านควรเริ่มจากหุ้นบริษัทใหญ่มีความมั่นคงสูง นักลงทุนที่คาดหวังผลตอบแทนที่สูงขึ้น ต้องยอมรับถึงความเสี่ยงที่เพิ่มขึ้น แต่ความเสี่ยงทุกอย่างท่านสามารถจัดการบริหารได้ด้วยการกระจายการลงทุนและต้องเป็นการลงทุนในระยะยาวหากผู้ลงทุนหวังเงินปันผลไม่ว่าจากกองทุนรวมหรือหุ้น ผู้ลงทุนควรศึกษานโยบายและประวัติการปันผลร่วมด้วย

“สำหรับ ‘คนช่วงวัยเริ่มต้นทำงาน’ แผน 4 ขั้นเป็นจุดเริ่มต้นสร้าง Wealth ที่ดีแบบง่ายๆ และเป็นรากฐานที่ดีมากต่อการวางแผนการเงินแบบโสดๆ ในอนาคต สำหรับคนที่อยู่ใน ‘วัยกลางคน’ มีการงานมั่นคงและเพื่อเตรียมการพร้อมรับกับทุกสถานการณ์ในอนาคตได้เป็นอย่างดีท่านจะต้องใส่ใจการเตรียมการให้รอบคอบเพิ่มขึ้น ไม่ว่าจะเป็นการวางแผนครบทุกด้าน ทั้งใจ กายและเงิน ตามดีกรีความต้องการการเกษียณสุข ตั้งแต่สภาพการกินอยู่ คุณภาพชีวิตที่ต้องการใช้การลดภาระหนี้ทั้งหลาย การใช้จ่ายภายหลังหยุดงานหรือรับงานน้อยลง การประเมินค่าใช้จ่ายที่ต้องมีและหลีกเลี่ยงไม่ได้ เช่นค่าน้ำ ค่าไฟ ค่าซ่อมแซมบ้าน ซ่อมรถ การดูแลรักษาสุขภาพตัวเองให้ดีอยู่เสมอ และค่าจ้างคนดูแลเมื่อจำเป็นต้องใช้บริการ”

“การวางแผนการเงิน” ของคนโสดที่ดี ยังต้องมีการปรับปรุงแผนอยู่สม่ำเสมอ หากเราเผลอเราอาจมีแผนการเงินที่ไม่รัดกุมนัก ส่งผลทำให้ Wealth หรือความมั่งคั่งลดลงได้ เพราะสถานการณ์สามารถเปลี่ยนแปลงได้ตลอดเวลา เป็นคนโสดวางแผนการเงินให้มีเหลือ ย่อมดีกว่ามีขาด ไม่เริ่มวันนี้แล้วจะเริ่มวันไหน เริ่มต้นจากเงินก้อนเล็กๆ แล้วสะสมให้เงินเป็นก้อนใหญ่ เตรียมการไว้ ดีกว่าไร้เตรียมการ แล้วเราทุกคนจะสามารถใช้ชีวิตอย่างมีความสุขได้เป็นอย่างดีและยั่งยืน

“ชาวคนโสด” ทั้งหลายจึงควร ‘วางแผนการเงินตาม’ ขั้นตอนอย่างมีสติ แล้วใช้ชีวิตอย่างสุขสันต์ แถมโสดไปสักพักแล้วมีคู่ การวางแผนการเงินในครอบครัวก็ยิ่งทำได้ง่าย ช่วยกันสร้าง Wealth ของครอบครัวให้เพิ่มขึ้น เพราะเรามีพื้นฐานทักษะการบริหารเงินของเราเองที่ดีอยู่แล้ว เหลือเพียงแต่การปรับทัศนคติและความเข้าใจที่ดีกับคู่ชีวิตที่จะร่วมทางกัน

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpageและ www.tfpa.or.th