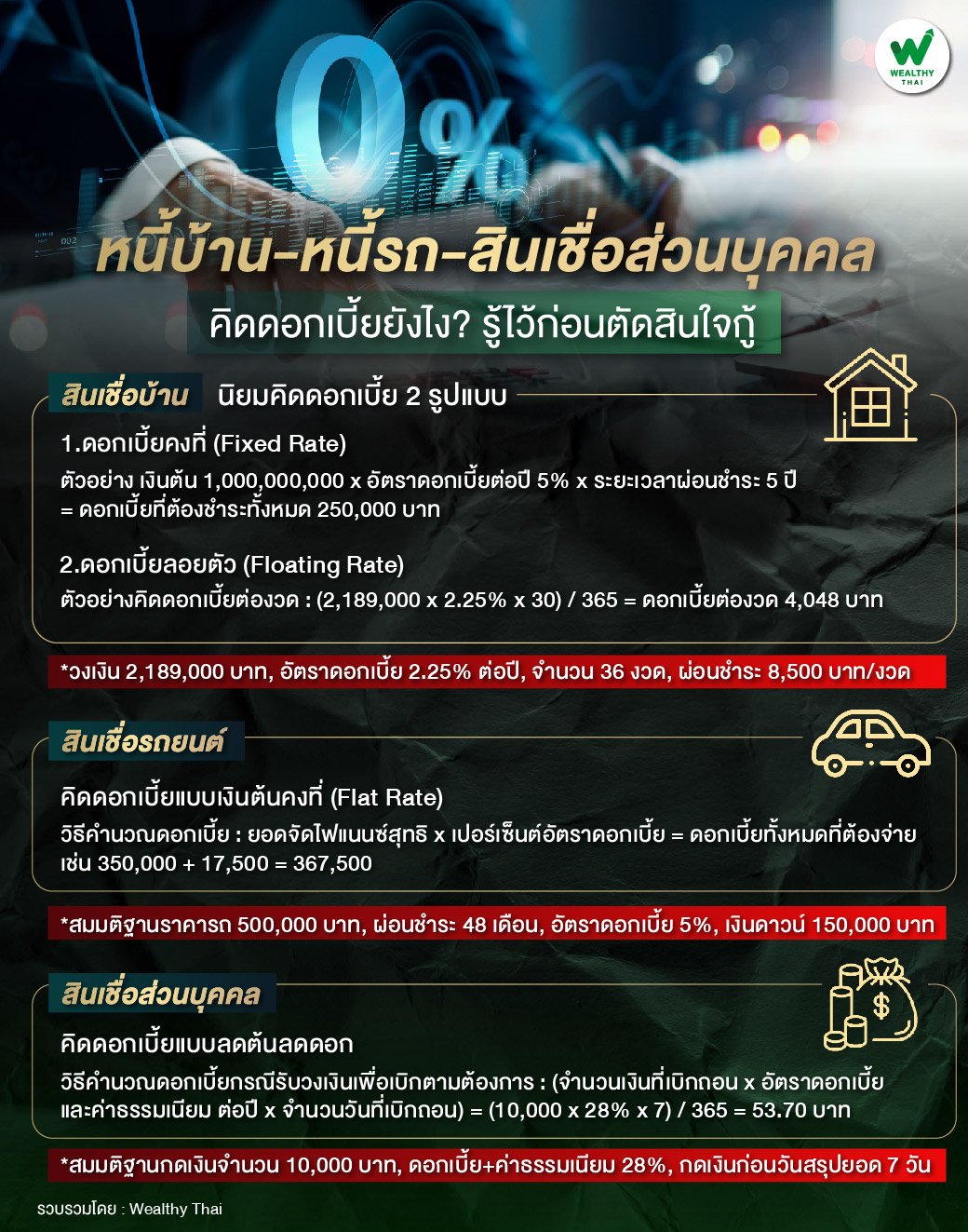

หนี้บ้าน-หนี้รถ-สินเชื่อส่วนบุคคล คิดดอกเบี้ยยังไง? รู้ไว้ก่อนตัดสินใจกู้

เรื่องหนี้สินเป็นเรื่องที่สร้างความกดดันให้กับใครหลายๆ คนไม่น้อย แต่ท่ามกลางเศรษฐกิจที่ผันผวน รายรับที่ไม่สอดคล้องกับรายจ่าย ทำให้การเป็นหนี้กลายเป็นเรื่องใกล้ตัว และหลายๆ ครั้งก็เป็นเรื่องจำเป็น ไม่ว่าจะเป็นการเป็นหนี้เพื่อสร้างสินทรัพย์ หรือกรณีฉุกเฉินก็ตาม

โดยสิ่งที่ต้องคำนึงถึงในการเป็นหนี้ นอกจากการมีวินัยในการชำระคืน คือ การศึกษาเรื่องของดอกเบี้ยแต่ละประเภทอย่างรอบคอบ เพื่อให้สามารถบริหารจัดการกับการชำระคืนได้อย่างราบรื่น และไม่บานปลาย

วันนี้ Wealthy Thai จะชวนมาทำความรู้จักกับการคิดดอกเบี้ยจากสินเชื่อ 3 ประเภท ได้แก่ สินเชื่อบ้าน, สินเชื่อรถ และสินเชื่อส่วนบุคคล เพื่อเป็นข้อมูลประกอบก่อนตัดสินใจกู้สินเชื่อในอนาคต

1.สินเชื่อบ้าน

ข้อมูลจาก บริษัท แลนด์ แอนด์ เฮ้าส์ จำกัด (มหาชน) ระบุว่า ปัจจุบันดอกเบี้ยสินเชื่อบ้านมีรูปแบบการคิดอัตราดอกเบี้ยด้วยกัน 2 ประเภทคือ 1. ดอกเบี้ยคงที่ (Fixed Rate) และ 2. ดอกเบี้ยลอยตัว (Floating Rate) โดยปกติตารางแสดงอัตราดอกเบี้ยจากธนาคารมักจะแสดงดอกเบี้ยปีที่ 1-3 โดยอัตราดอกเบี้ยหลังจากนั้นจะแสดงอัตราดอกเบี้ยเฉลี่ย 3 ปี โดยดอกเบี้ยจะแยกเป็นกรณีตามวงเงินกู้หรือการทำประกัน

1.) ดอกเบี้ยลอยตัว (Floating Rate) จะอยู่ในรูปของ MRR หรือ MLR เช่น MRR -1.50% ซึ่งแต่ละปี ดอกเบี้ยลอยตัวจะมีการเปลี่ยนแปลงตามภาวะเศรษฐกิจในขณะนั้น และมีการเปลี่ยนแปลงอยู่ตลอด ขึ้นอยู่กับต้นทุนสถาบันการเงิน โดย MRR (Minimum Retail Rate) คือ อัตราดอกเบี้ยเงินกู้ขั้นต่ำที่ธนาคารใช้ในการปล่อยสินเชื่อให้ลูกค้ารายย่อยชั้นดี อาทิ สินเชื่อส่วนบุคคล สินเชื่อที่อยู่อาศัย เป็นต้น

ส่วน MLR (Minimum Loan Rate) คือ อัตราดอกเบี้ยเงินกู้ขั้นต่ำที่ทางธนาคารเรียกเก็บจากลูกค้ารายใหญ่ชั้นดี โดยมักจะเป็นเงินกู้ระยะยาวที่มีกำหนดระยะเวลาแน่นอน อาทิ สินเชื่อเพื่อธุรกิจ เป็นต้น

ตัวอย่างการคำนวณดอกเบี้ยแบบเงินต้นคงที่ (Flat Rate) : กู้สินเชื่อในวงเงินสินเชื่อ 1,000,000 บาท แบบอัตราดอกเบี้ยคงที่ 5% ต่อปี ระยะเวลาผ่อนชำระ 5 ปี โดยสามารถคิดอัตราดอกเบี้ยได้ ดังนี้ เงินต้น 1,000,000,000 x อัตราดอกเบี้ยต่อปี 5% x ระยะเวลาผ่อนชำระ 5 ปี = ดอกเบี้ยที่ต้องชำระทั้งหมด 250,000 บาท

2.) ดอกเบี้ยคงที่ (Fixed rate) จะอยู่ในรูปแบบเปอร์เซ็นต์ปกติ เช่น 1.50% ต่อปี

ตัวอย่างการคำนวณดอกเบี้ยแบบลดต้นลดดอก (Effective Rate) : การนำเงินต้นที่ต้องจ่ายในแต่ละงวด ลบจากเงินต้นทั้งหมด ยกตัวอย่างเช่น กู้สินเชื่อเพื่อที่อยู่อาศัย วงเงินสินเชื่อ 2,189,000 บาท อัตราดอกเบี้ยคงที่ 1-3 ปีแรก 2.25% ต่อปี จำนวน 36 งวดหรือ 3 ปี ผ่อนชำระต่องวด 8,500 บาท โดยสามารถจะมีวิธีคิดอัตราดอกเบี้ยได้ ดังนี้

คิดดอกเบี้ยต่องวด : (เงินต้น x ดอกเบี้ยต่อปี x 30 วัน) / 365 เช่น (2,189,000 x 2.25% x 30) / 365 = ดอกเบี้ยต่องวด 4,048 บาท

คิดเงินต้นต่องวด : (ค่างวดต่อเดือน - ดอกเบี้ยต่องวด) เช่น 8,500-4,048 = เงินต้นที่จ่ายต่องวด 4,452 บาท

คิดเงินต้นคงเหลือต่องวด : (เงินต้นทั้งหมด - เงินต้นที่จ่ายต่องวด) เช่น 2,189,000-4,452 = 2,184,548 บาท

ทั้งนี้ เงินต้นจะลดลงตามจำนวนงวดการผ่อน หากนำเงินก้อนมาผ่อนชำระต่องวดก็จะทำให้เงินต้นทั้งหมดลดลง

2.สินเชื่อรถ

Wealthy Thai ขอยกตัวอย่างสินเชื่อรถยนต์ ซึ่งถือเป็นสินทรัพย์ที่มีมูลค่าค่อนข้างสูง ทำให้ส่วนใหญ่ผู้คนเลือกที่จะซื้อรถยนต์ด้วยวิธีการผ่อนชำระมากกว่าการใช้เงินก้อน โดยสินเชื่อรถยนต์มีอัตราการคิดดอกเบี้ยแบบเงินต้นคงที่ (Flat Rate)

ทั้งนี้ ข้อมูลจาก บริษัท ศรีสวัสดิ์ แคปปิตอล 1969 จำกัด (มหาชน) ให้ข้อมูลเกี่ยวกับสินเชื่อรถยนต์ไว้ว่า การซื้อรถในรูปแบบการผ่อนชำระ หรือการนำรถเข้าไฟแนนซ์ต้องแบ่งค่าใช้จ่ายเป็นส่วนๆ ดังนี

เงินดาวน์ : เป็นเงินก้อนใหญ่ก้อนแรกที่เราต้องจ่ายให้บริษัทไฟแนนซ์ เพื่อยืนยันว่าเรามีศักยภาพพอในการผ่อนรถ รวมถึงช่วยลดค่างวดที่ต้องผ่อนให้น้อยลง โดยส่วนใหญ่แล้วนิยมวางเงินดาวน์ที่ 20-30% ของราคารถ

ดอกเบี้ย : บริษัทไฟแนนซ์จะมีการคิดดอกเบี้ยในการผ่อนรถ ส่วนใหญ่แล้วจะอยู่ที่อัตรา 5-7% ปี โดยยิ่งเลือกระยะเวลาผ่อนนาน ดอกเบี้ยที่ต้องจ่ายก็ยิ่งมากตามไปด้วย

สำหรับสูตรการคำนวณผ่อนรถ พร้อมตัวอย่างแบบเข้าใจง่าย บนสมมติฐานราคารถ 500,000 บาท ผ่อนชำระ 48 เดือน อัตราดอกเบี้ย 5% และวางเงินดาวน์ไปแล้ว 150,000 บาท จะมีรายละเอียดดังนี้

1.) นำราคารถ มาลบกับเงินดาวน์ที่จ่ายไป จะได้ยอดจัดไฟแนนซ์สุทธิ เช่น 500,000 – 150,000 = 350,000 บาท

2.) นำยอดจัดไฟแนนซ์สุทธิ x เปอร์เซ็นต์อัตราดอกเบี้ย ผลลัพธ์ที่ได้คือดอกเบี้ยทั้งหมดที่ต้องจ่าย เช่น 350,000 + 17,500 = 367,500

3.) ดอกเบี้ยจากการคำนวณ + ราคาขายของรถที่ลบเงินดาวน์ = ราคาสุทธิที่ต้องจ่ายให้แก่ไฟแนนซ์

4.) นำยอดสุทธิดังกล่าว ÷ จำนวนเดือนที่ต้องผ่อน (เช่น 36 เดือน, 48 เดือน) คำตอบที่ได้ก็คือค่างวดที่ต้องชำระให้แก่ไฟแนนซ์ในแต่ละเดือน เช่น 367,500 ÷ 48 = 7,656.25 บาท

3.สินเชื่อส่วนบุคคล

สินเชื่อส่วนบุคคลส่วนใหญ่เกิดจากความต้องการใช้จ่ายซื้อสินค้าและบริการต่างๆ ในชีวิตประจำวัน หรือกรณีฉุกเฉิน โดยสินเชื่อส่วนบุคคลไม่มีหลักทรัพย์ค้ำประกัน ข้อมูลจาก ธนาคารแห่งประเทศไทย ระบุว่า การคิดดอกเบี้ยสินเชื่อส่วนบุคคลภายใต้การกำกับจะคิดค่าดอกเบี้ยและค่าธรรมเนียมสูงสุดได้ไม่เกิน 28% ต่อปีและเป็นแบบลดต้นลดดอก ปัจจุบันลักษณะของสินเชื่อประเภทนี้มี 3 รูปแบบ คือ

1.) ทำสัญญาและรับเงินไปทั้งก้อน

2.) ทำสัญญาเพื่อรับวงเงินสินเชื่อหมุนเวียนโดยใช้บัตรกดเงินสดค่อย ๆ กดเงินออกมาเท่าที่ต้องการจะใช้ในแต่ละครั้ง

3.) ทำสัญญาเช่าซื้อสินค้าแต่ละชิ้นโดยต้องสมัครเป็นสมาชิกของผู้ให้สินเชื่อก่อน

ตัวอย่างการคำนวณกรณีการรับวงเงินเพื่อเบิกตามต้องการ

ดอกเบี้ยและค่าธรรมเนียม = (จำนวนเงินที่เบิกถอน x อัตราดอกเบี้ยและค่าธรรมเนียม ต่อปี x จำนวนวันที่เบิกถอน**) / จำนวนวันใน 1 ปี ทั้งนี้ จำนวนวันที่เบิกถอนโดยนับวันที่ผู้ถือบัตรถอนเงินเป็นวันแรก

เช่น บัตรกดเงินสดของธนาคารแห่งหนึ่งคิดดอกเบี้ยและค่าธรรมเนียมรวมกัน 28% ต่อปี นาย ข. กดเงินสดเมื่อวันที่ 25 เมษายน จำนวน 10,000 บาท และไม่ได้ใช้บัตรนั้นอีกเลย โดยธนาคารสรุปยอดรายการในวันที่ 2 พฤษภาคม และจะครบกำหนดชำระในวันที่ 19 พฤษภาคม ซึ่งระบุว่ามียอดที่ต้องชำระรวม 10,053.70 บาท แบ่งเป็น ยอดเงินที่เบิกถอน 10,000 บาท และดอกเบี้ยและค่าธรรมเนียม ดังนี้ (10,000 x 28% x 7) / 365 = 53.70 บาท

ทั้งนี้ ถึงแม้ในวันที่ 19 พฤษภาคม นาย ข. นำเงินไปชำระเต็มจำนวนแต่ก็จะยังมีดอกเบี้ยและค่าธรรมเนียมคงค้าง จากวันที่ 3 พฤษภาคม ถึงวันที่ 18 พฤษภาคม ดังนั้น ธนาคารจึงมีการสรุปยอดรายการอีกครั้งในวันที่ 2 มิถุนายน จำนวน 122.74 บาท โดยใช้วิธีคำนวณ ดังนี้ ดอกเบี้ยและค่าธรรมเนียมคงค้าง = (10,000 x 28% x 16) / 365 = 122.74 บาท