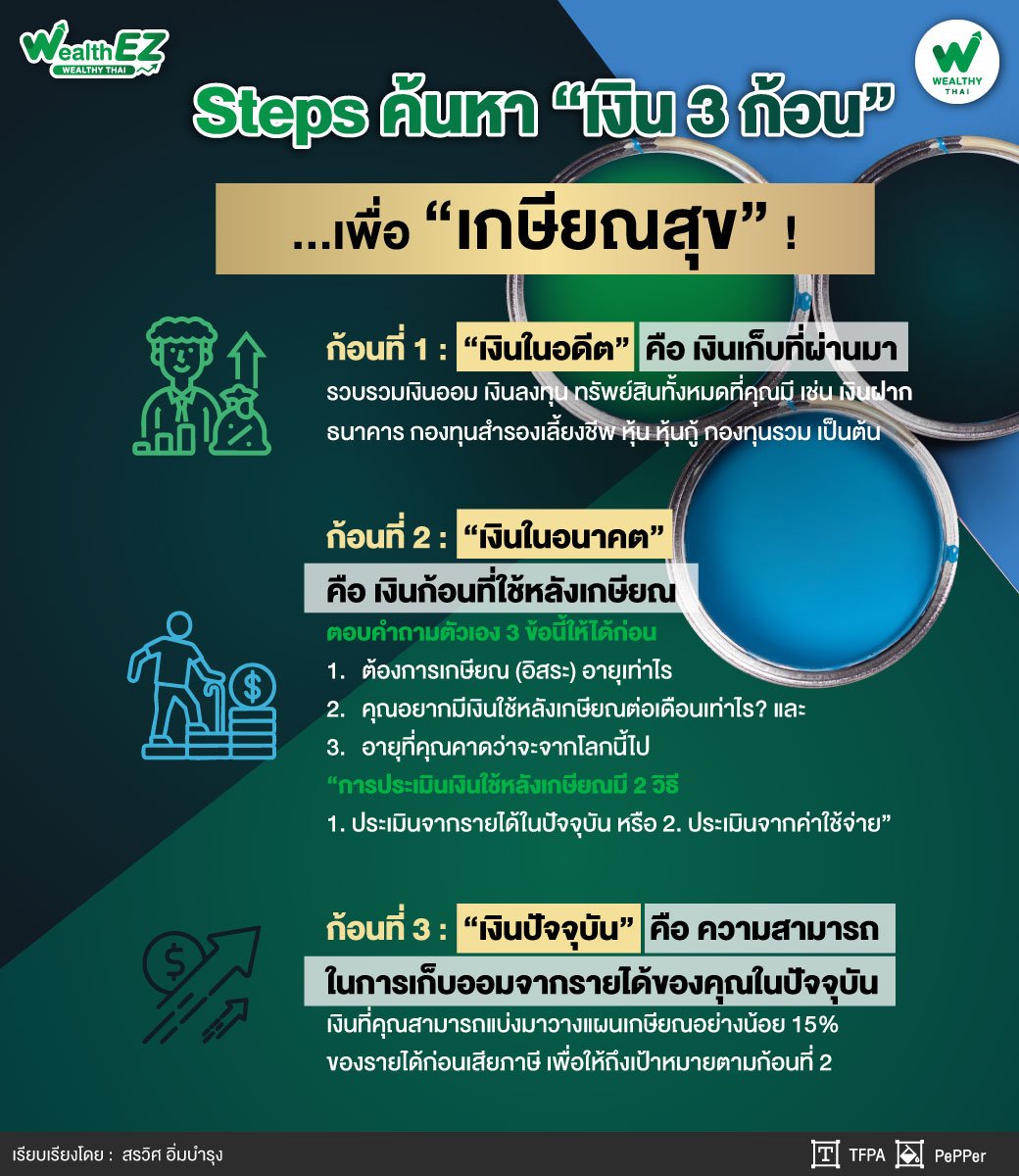

Steps ค้นหา “เงิน 3 ก้อน”...เพื่อ “เกษียณสุข” !!!

Wealth EZ: คำว่า “เกษียณ” อาจฟังดูไกลตัวสำหรับคน GEN Z (เกิด พ.ศ.2540-2565) หรือ GEN Y (เกิด พ.ศ. 2523-2540) แต่อาจใกล้ตัวสำหรับคน GEN X (เกิด พ.ศ. 2508-2522) จนหลายๆ คนลืมให้ความสำคัญในการวางแผนเกษียณ เกษียณไม่จำเป็นต้องเป็นคนแก่หรือคนอายุ 60 ปี

แต่จริงๆ แล้ว “การเกษียณ” หมายถึง “วันที่คุณเป็นอิสระ” อิสระจากความกังวลเรื่องเงิน อิสระจากการทำงานประจำ อิสระที่จะเลือกใช้ชีวิตในแบบที่คุณต้องการ อิสระในการเลือกมีช่วงเวลาดีดีให้กับครอบครัวและเพื่อน ดังนั้นถ้าคุณมองเรื่องอิสระที่จะควบคุมชีวิตตัวเองได้ คุณควรเริ่ม “วางแผนเกษียณ” ตั้งแต่ตอนนี้เพราะการวางแผนเกษียณต้องใช้เวลาใช้ความสม่ำเสมอในการเก็บเงินและลงทุนอย่างถูกต้อง เพื่อสร้างกระแสเงินสดหรือรายได้ในอนาคตให้กับคุณ

คุณสามารถเริ่ม “วางแผนเกษียณ” ด้วยหลักการง่ายๆ ที่คุณสามารถจัดสรรเงินได้เอง ด้วยวิธีหา “เงิน 3 ก้อน” คือ อดีต ปัจจุบัน และ อนาคต

- ก้อนที่ 1: “เงินในอดีต” คือ เงินเก็บที่ผ่านมา

รวบรวมเงินออม เงินลงทุน ทรัพย์สินทั้งหมดที่คุณมี เช่น เงินฝากธนาคาร กองทุนสำรองเลี้ยงชีพ หุ้น หุ้นกู้ กองทุนรวม สลากออมสิน ทองคำ บ้าน ที่ดิน เป็นต้น เพื่อเตรียมไปคำนวณเงินในอนาคตสำหรับเกษียณ

- ก้อนที่ 2: “เงินในอนาคต” คือ เงินก้อนที่ใช้หลังเกษียณ

ตอบคำถามตัวเอง 3 ข้อนี้ให้ได้ก่อน

-

ต้องการเกษียณ (อิสระ) อายุเท่าไร

-

คุณอยากมีเงินใช้หลังเกษียณต่อเดือนเท่าไร? และ

-

อายุที่คุณคาดว่าจะจากโลกนี้ไป

การประเมินเงินใช้หลังเกษียณมี 2 วิธี 1. ประเมินจากรายได้ในปัจจุบัน หรือ 2. ประเมินจากค่าใช้จ่าย แต่อย่างไรก็ตามถ้าคุณอายุน้อยหรืออยู่ในวัย GEN Z การใช้รายได้ในปัจจุบันประเมินอาจไม่สมเหตุสมผล เพราะไม่รู้ว่าในอนาคตอีกยาวไกล รายได้เพิ่มมากขึ้นน้อยลง ดังนั้นผู้เขียนแนะนำให้คาดการณ์เงินใช้หลังเกษียณ จากระดับค่าใช้จ่ายในปัจจุบันจะเหมาะสมกว่า

“ประเมินจาก ‘ค่าใช้จ่ายจำเป็น’ เช่น อาหาร เดินทาง ค่าน้ำ ค่าไฟ ค่าโทรศัพท์ ค่าซ่อมรถ ซ่อมบ้าน และประกันสุขภาพ เป็นต้น รวมกับ ‘ค่าใช้จ่ายผันแปร’ เช่น ค่าช้อปปิ้ง ท่องเที่ยว หรือค่าใช้จ่ายตามไลฟ์สไตล์ของคุณ เป็นต้น”

- ก้อนที่ 3: “เงินปัจจุบัน” คือ ความสามารถในการเก็บออมจากรายได้ของคุณในปัจจุบัน

เงินที่คุณสามารถแบ่งมาวางแผนเกษียณอย่างน้อย 15% ของรายได้ก่อนเสียภาษี เพื่อให้ถึงเป้าหมายตามก้อนที่ 2

ตัวอย่าง คุณโฟกัส สาวโสดอายุ 40 ปี ทำธุรกิจส่วนตัวรายได้เฉลี่ยประมาณ 120,000 บาทต่อเดือน ค่าใช้จ่ายปัจจุบัน 70,000 บาทต่อเดือน คุณโฟกัสต้องเกษียณอายุตอน 55 ปี และต้องการมีเงินใช้หลังเกษียณเดือนละ 50,000 บาทจนถึงอายุ90 ปี

- เริ่มต้นหาเงินก้อนที่ 1: เงินเก็บในอดีต

คุณโฟกัส มีเงินเก็บฉุกเฉิน 600,000 บาท เงินเก็บในกองทุนรวมและสลากออมสิน 1,500,000 บาท

- ก้อนที่ 2: เงินก้อนที่ใช้หลังเกษียณ

คำนวณหาเงินก้อนที่ต้องมี ณ วันเกษียณ ปัจจุบันอายุ 40 ปี เกษียณ 55 ปี มีเวลาเก็บเงิน 15 ปี รายได้ที่ต้องการ 50,000 บาท/เดือนหรือ 600,000 บาท/ปี และใช้เงินก้อนนี้เป็นเวลา 35 ปี (อายุ 55 – 90 ปี)

คำนวณหารายได้หลังเกษียณ

เงินก้อนที่คุณโฟกัสต้องมี ณ อายุ 55 ปี

คือ 600,000 บาท x 35 ปี = 21 ล้านบาท เงินก้อนนี้ไม่ได้คำนวณเงินเฟ้อเข้าไปด้วย

ถ้าคำนวณเงินเฟ้อที่ 3% ต่อปี จำนวนเงินที่โฟกัสต้องเก็บเท่ากับ 27,771,992 บาท

- ก้อนที่ 3: เงินปัจจุบันใช้สำหรับวางแผนเกษียณ

คุณโฟกัสคำนวณเงินเกษียณที่ต้องมีคือ 21 ล้านบาท ต้องวางแผนเก็บเงินให้ได้ตามนี้ ลำดับแรกดูเงินที่เตรียมเก็บไว้อยู่แล้ว เงินก้อนที่ 1 = 1,500,000 บาท (ไม่รวมเงินฉุกเฉิน) นำเงิน 1.5 ล้านบาทไปลงทุนในกองทุนได้รับผลตอบแทนเฉลี่ย 5% ต่อปี ลงทุนเป็นเวลา 15 ปี เงินลงทุนเติบโตเท่ากับ 3.1 ล้านโดยประมาณ

ดังนั้นเงินที่ต้องคำนวณเก็บเพิ่ม = เงินก้อนที่ 2 (อนาคต) – เงินก้อนที่ 1(อดีต)

= 21 ล้านบาท หัก 3.1 ล้านบาท เท่ากับประมาณ 17.8 ล้านบาท

(ขอประมาณตัวเลขกลมๆ ที่ 18 ล้านบาท เพื่อง่ายต่อการคำนวณ)

ดังนั้นคุณโฟกัสต้องเก็บเงินเพิ่มปีละ 1ล้าน 2 แสนบาทโดยประมาณหรือ เดือนละ 100,000 บาท เป็นเวลา 15 ปี (อายุ 40-55 ปี) เพื่อจะมีเงินก้อนเกษียณ 18 ล้านบาท จากตัวเลขเก็บเงิน 100,000 บาท/เดือน (เท่ากับ 83% ของรายได้) เป็นตัวเลขที่สูงเกินกว่าที่คุณโฟกัสจะสามารถเก็บออมได้ คุณโฟกัสสามารถปรับเปลี่ยนแผนเกษียณใหม่ ได้ 3 ทางเลือก คือ

-

เลื่อนอายุเกษียณออกไป หรือ

-

นำเงินเก็บไปลงทุนให้ได้ผลตอบแทนเพิ่มมากกว่าเดิม

-

เลื่อนอายุเกษียณออกไปและหาผลตอบแทนการลงทุนเพิ่มด้วย

ทางเลือก 1: เลื่อนอายุเกษียณจาก 55 ปีเป็น 60 ปี

เงินก้อนที่ต้องใช้หลังเกษียณ เท่ากับ 600,000 x 30 = 18,000,000 บาท

หักเงินออมที่มี (1,500,000 บาทลงทุน 5% ต่อปี ระยะเวลา 20 ปี) เท่ากับ 3.9 ล้านบาท

เหลือเงินที่ต้องออมเพิ่ม เท่ากับประมาณ 14 ล้านบาท

“ดังนั้นคุณโฟกัสต้องเก็บเงินเพิ่มประมาณ 7 แสนบาท/ปี หรือเดือนละ 58,416 บาท เป็นเวลา 20 ปี (อายุ 40-60 ปี) เพื่อจะมีเงินก้อนเกษียณ 14,020,054 บาท”

ทางเลือก 2: เกษียณอายุ 55 ปีเหมือนเดิม แต่ต้องนำเงินเก็บไปลงทุนให้ได้ผลตอบแทนเพิ่ม

เงินออมที่ต้องเก็บเพิ่ม 18 ล้านบาท เก็บเงินเป็นเวลา 15 ปี (อายุ 40-55 ปี) นำเงินออมไปลงทุนได้ผลตอบแทนเฉลี่ย 7% ต่อปี คุณโฟกัสจะต้องเก็บเงินปีละประมาณ 6 แสนบาท/ปี หรือเดือนละ 55,786 บาท

จะเห็นว่ายิ่งหาผลตอบแทนจากการลงทุนได้มากขึ้น จะทำให้เก็บเงินต่อเดือนน้อยลง ในทางตรงกันข้ามถ้าหาผลตอบแทนได้น้อยก็ต้องเก็บเงินต่อเดือนมากขึ้น

ทางเลือกที่ 3: เลื่อนอายุเกษียณเป็น 60 ปีและนำเงินเก็บไปลงทุนให้ได้ผลตอบแทนเพิ่ม

เงินออมที่ต้องเก็บเพิ่มประมาณ 14 ล้านบาท เก็บเงินเป็นเวลา 20 ปี (อายุ 40-60 ปี) นำเงินออมไปลงทุนได้ผลตอบแทนเฉลี่ย 7% ต่อปี คุณโฟกัสจะต้องเก็บเงิน ปีละสามแสนบาทโดยประมาณ หรือเดือนละ 26,634 บาท

จากแผนเกษียณของนางสาวโฟกัสจะทำให้คุณพบว่าปัจจัยสำคัญในการวางแผนเกษียณมี 3 อย่างคือ

-

จำนวณเงินเก็บรายเดือนหรือรายปี (เงินต้น)

-

ระยะเวลาการลงทุน

-

ผลตอบแทนจากการลงทุน

“ปัจจัยทั้ง 3 มีผลต่อเงินก้อนสำหรับการเกษียณทั้งสิ้น เช่น ถ้าจำนวนเงินเก็บเท่ากัน การลงทุนระยะเวลานานกว่าและหาผลตอบแทนได้มากกว่าเงินเติบโตมากกว่า หรือ ระยะเวลาลงทุนเท่ากัน จำนวนเงินเก็บและผลตอบแทนสูงจะทำให้เงินเติบโตมากกว่า เป็นต้น”

ดังนั้นไม่ว่าตอนนี้คุณจะอายุเท่าไหร่ “ไม่มีคำว่าสายเกินไปสำหรับการเริ่มต้นวางแผนเกษียณ” ขอให้คุณเริ่มต้นตั้งแต่วันนี้เพราะความไม่แน่นอนเกิดขึ้นได้เสมอในชีวิต ไม่แน่ว่า...งานที่คุณทำวันนี้อาจจะหายไปในวันพรุ่งนี้หรือคุณอาจเจ็บป่วยกะทันหัน ดังนั้น “วางแผนเกษียณ” ตามที่คุณต้องการ ดีกว่าเกษียณด้วยความจำเป็นเพราะมีเหตุการณ์ไม่คาดคิดบังคับให้คุณต้องเกษียณ

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th