เคล็ดลับ “วางแผนภาษี”...ชาวฟรีแลนซ์ !!!

Wealth EZ: ในโลกของการทำงาน “อาชีพอิสระ” หรือที่รู้จักกันดีว่า “ชาวฟรีแลนซ์” ซึ่งเต็มไปด้วยความท้าทายและโอกาส ทำให้ “การวางแผนภาษี” เป็นเสมือนเข็มทิศที่ช่วยนำทางสู่ความสำเร็จทางการเงิน ไม่ใช่เพียงแค่เรื่องของการประหยัดเงิน แต่ยังเป็นกุญแจสำคัญที่ไขสู่ความมั่นคงและการเติบโตในอาชีพ

เมื่อก้าวเข้าสู่เส้นทางอาชีพ “ฟรีแลนซ์” จะพบว่ารายได้จะไม่มีความแน่นอน บางเดือนอาจมีรายได้สูง บางเดือนมีรายได้น้อย แต่ “การวางแผนภาษี” ที่ดีจะช่วยให้รับมือกับความไม่แน่นอนนี้ได้ เพราะไม่เพียงช่วยให้รักษาสภาพคล่องทางการเงิน แต่ยังเป็นเกราะป้องกันจากการลืมจ่ายภาษีได้

ในฐานะ “ฟรีแลนซ์” ก็มีหน้าที่ต้องเสียภาษีเงินได้บุคคลธรรมดา เช่นเดียวกับผู้มีรายได้ประจำทั่วไป โดยเงินได้จะจัดอยู่ในเงินได้ประเภทที่ 2 หรือเงินได้มาตรา 40(2) และเงินได้ประเภทที่ 8 หรือเงินได้มาตรา 40(8)

-

เงินได้ประเภทที่ 2 เป็นรายได้รูปแบบรับทำงานให้เป็นครั้งคราวที่ไม่มีความเกี่ยวข้องสัมพันธ์เป็นเจ้านายลูกน้อง เช่น ค่าจ้างฟรีแลนซ์ ค่าคอมมิชชั่น ค่าธรรมเนียม ค่านายหน้า ตัวแทนประกันภัย นายหน้าหาพื้นที่เช่า นายหน้าหางาน นายหน้านำเรือเข้าท่า ที่ปรึกษาด้านธุรกิจ การพาณิชย์ การเกษตรกรรม การอุตสาหกรรม การขนส่ง วิทยากร การรับรีวิวสินค้า ออกแบบกราฟิก งานเขียนและแปลภาษา ค่าตอบแทนของพริตตี้ พิธีกร MC ผู้ประกาศข่าว พิธีกร นักจัดรายการวิทยุ ผู้จัดการส่วนตัวของนักแสดงอิสระ ผู้กำกับการแสดง

“โดยในส่วนของการหักค่าใช้จ่ายสำหรับเงินได้ประเภทที่ 2 จะหักค่าใช้จ่าย ได้วิธีเดียว คือ หักแบบเหมา 50% ของเงินได้ แต่ได้สูงสุดไม่เกิน 100,000 บาท และหากผู้มีเงินได้มีทั้งเงินได้ประเภทที่ 1 และ 2 ให้นำเงินได้ทั้ง 2 ประเภทรวมกัน แต่หักค่าใช้จ่ายได้สูงสุดไม่เกิน 100,000 บาท และหักค่าลดหย่อนส่วนตัวได้อีก 60,000 บาท”

ตัวอย่าง: นาย ก. อาชีพฟรีแลนซ์ ปี 2567 ได้รับเงินจากการออกแบบปกนิตยสาร 400,000 บาท ก็จะหักค่าใช้แบบเหมา เท่ากับ 400,000 x 50% = 200,000 บาท แต่เนื่องจากกฎหมายหักค่าใช้จ่ายได้สูงสุดไม่เกิน 100,000 บาท ทำให้ นาย ก. หักค่าใช้จ่ายปี 2567 ได้สูงสุดจำนวน 100,000 บาท จึงเหลือรายได้ 300,000 บาท

เมื่อได้จำนวนการหักค่าใช้จ่ายแล้ว ก็ต้องนำไปหักค่าลดหย่อนส่วนตัวได้อีก 60,000 บาท แสดงว่า นาย ก. มีเงินได้สุทธิไปคำนวณภาษีปี 2567 เท่ากับ 240,000 บาท (300,000 – 60,000)

จากอัตราภาษีแบบขั้นบันใด ภาษีเงินได้บุคคลธรรมดา ทำให้นาย ก. ได้รับการยกเว้น 150,000 บาทแรก ดังนั้น เหลือเงิน 90,000 บาท ในการเสียภาษี ทำให้ปี 2567 เสียภาษีเงินได้ 4,500 บาท (90,000 x 5%)

-

เงินได้ประเภทที่ 8 เป็นเงินได้จากธุรกิจการ พาณิชย์ การเกษตร การอุตสาหกรรม การขนส่ง เช่น ขายก๋วยเตี๋ยว ภัตตาคาร โรงพิมพ์ สีข้าว ตัดเย็บเสื้อผ้า ตัดผมเสริมสวย นักร้องนักแสดง ส่วนฟรีแลนซ์ที่มีรายได้และอยู่ในเงินได้ประเภทนี้เป็นที่นิยม คือ รายได้จากการเปิดร้านขายของออนไลน์

“สำหรับการหักค่าใช้จ่ายสำหรับเงินได้ประเภทที่ 8 สามารถหักค่าใช้จ่ายแบบเหมาจ่าย 60% หรือตามจริง และหักค่าลดหย่อนส่วนตัวได้อีก 60,000 บาท แต่หากเกิน 1.8 ล้านบาทต่อปี ต้องจดทะเบียนเป็นผู้ประกอบการภาษีมูลค่าเพิ่ม มีหน้าที่ออกใบกำกับภาษีและนำส่งภาษีมูลค่าเพิ่ม”

ตัวอย่าง: นาย ข. เปิดร้านขายเสื้อผ้าออนไลน์ ปี 2567 มีรายได้ 700,000 บาท เลือกหักค่าใช้จ่ายแบบเหมาจ่าย 60% ทำให้หักค่าใช้จ่ายได้ 420,000 บาท (700,000 x 60%) จึงเหลือรายได้ 280,000 บาท และเมื่อหักค่าลดหย่อนส่วนตัวได้อีก 60,000 บาท ทำให้มีเงินได้สุทธิ 220,000 บาท (280,000 – 60,000)

จากอัตราภาษีแบบขั้นบันใด ภาษีเงินได้บุคคลธรรมดา ทำให้นาย ข. ได้รับการยกเว้น 150,000 บาทแรก ดังนั้น เหลือเงิน 70,000 บาท ในการเสียภาษี ทำให้ปี 2567 เสียภาษีเงินได้ 3,500 บาท (70,000 x 5%)

ขั้นตอน “การวางแผนภาษี” สำหรับ “ชาวฟรีแลนซ์”

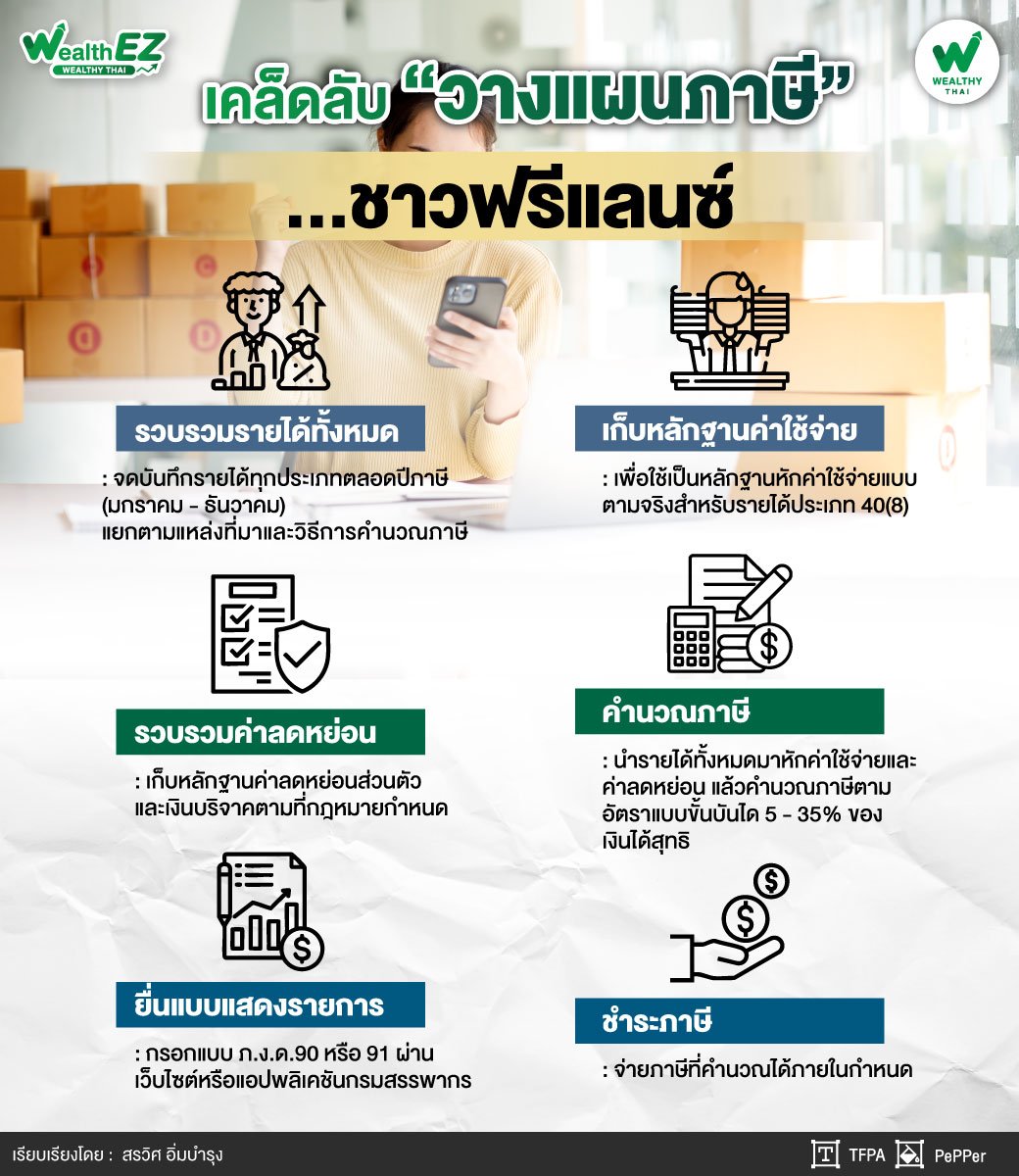

รวบรวมรายได้ทั้งหมด จดบันทึกรายได้ทุกประเภทตลอดปีภาษี (มกราคม - ธันวาคม) แยกตามแหล่งที่มาและวิธีการคำนวณภาษี

เก็บหลักฐานค่าใช้จ่าย รวบรวมใบเสร็จค่าใช้จ่ายที่เกี่ยวกับการทำงานตลอดปี เช่น ค่าสินค้า ค่าขนส่ง ค่าเช่าออฟฟิศ ค่าอุปกรณ์ ค่าโฆษณา เพื่อใช้เป็นหลักฐานหักค่าใช้จ่ายแบบตามจริงสำหรับรายได้ประเภท 40(8)

รวบรวมค่าลดหย่อน เก็บหลักฐานค่าลดหย่อนส่วนตัวและเงินบริจาคตามที่กฎหมายกำหนด เช่น ค่าลดหย่อนส่วนตัว ค่าเลี้ยงดูบุตร เบี้ยประกัน ดอกเบี้ยบ้าน เงินสะสมกองทุน SSF และ RMF

คำนวณภาษี นำรายได้ทั้งหมดมาหักค่าใช้จ่ายและค่าลดหย่อน แล้วคำนวณภาษีตามอัตราแบบขั้นบันได 5 - 35% ของเงินได้สุทธิ

ยื่นแบบแสดงรายการ กรอกแบบ ภ.ง.ด.90 หรือ 91 ผ่านเว็บไซต์หรือแอปพลิเคชันกรมสรรพากร พร้อมแนบเอกสารประกอบ เช่น หนังสือรับรองหัก ณ ที่จ่าย ใบเสร็จค่าลดหย่อน หลักฐานค่าใช้จ่าย

ชำระภาษี จ่ายภาษีที่คำนวณได้ภายในกำหนด หากมียอดภาษีที่ต้องชำระเพิ่ม สามารถขอผ่อนชำระได้ 3 งวด

ประโยชน์ “การวางแผนภาษี” ของ “ชาวฟรีแลนซ์” เมื่อมีรายได้หลายทาง

-

ช่วยให้ประหยัดเงินได้อย่างถูกกฎหมาย โดยการใช้สิทธิประโยชน์ทางภาษีต่าง ๆ อย่างเต็มที่ เช่น การลงทุนในกองทุน SSF RMF หรือ Thai ESG ซึ่งสามารถนำมาลดหย่อนภาษีได้ นอกจากนี้ ยังมีค่าใช้จ่ายในการทำงานหลายอย่างที่สามารถนำมาหักลดหย่อนได้ เช่น ค่าอุปกรณ์ ค่าเช่าพื้นที่ทำงาน หรือค่าพัฒนาทักษะวิชาชีพ

-

ช่วยจัดการกระแสเงินสดได้ดีขึ้น เมื่อทราบภาระภาษีที่ต้องจ่ายล่วงหน้า ก็สามารถวางแผนการเงินได้แม่นยำขึ้น ไม่ต้องเผชิญกับปัญหาเงินขาดมือเมื่อถึงเวลาต้องจ่ายภาษี

-

ช่วยลดความเสี่ยงในการถูกตรวจสอบจากกรมสรรพากร เมื่อมีระบบบัญชีที่เป็นระเบียบ มีเอกสารครบถ้วน และยื่นแบบแสดงรายการภาษีอย่างถูกต้อง จะมีความมั่นใจมากขึ้นในการดำเนินธุรกิจ

-

ช่วยให้มองเห็นภาพรวมทางการเงินได้ชัดเจนขึ้น โดยจะเข้าใจว่ารายได้จากแต่ละช่องทางมีผลต่อภาษีอย่างไร ช่วยให้ตัดสินใจเรื่องการรับงานหรือการลงทุนได้อย่างเหมาะสมมากขึ้น

-

ช่วยเพิ่มโอกาสในการเติบโตทางธุรกิจ เมื่อประหยัดภาษีได้อย่างถูกต้อง ก็จะมีเงินทุนมากขึ้นสำหรับการพัฒนาทักษะ การลงทุนในอุปกรณ์ใหม่ ๆ หรือการขยายธุรกิจได้

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand และ www.tfpa.or.th