เคล็ดลับ “วางแผนภาษี”...ให้ได้ “ประโยชน์สูงสุด” !!!

Wealth EZ: “ในโลกนี้ไม่มีอะไรแน่นอน นอกจากความตายและภาษี” — เบนจามิน แฟรงคลิน เป็นคำคมเกี่ยวกับภาษีที่เราได้ยินกันบ่อยมาก แปลได้ง่ายๆ ว่า “ความตาย” และ “ภาษี” ไม่มีใครหนีพ้น และหลายคนก็รู้กับตัวเองว่า “จริง”

ตัวอย่าง: เจ้าของร้านยำชื่อดัง ฟร้องซ์ ได้ออกมาแชร์ประสบการณ์ที่ตนเองโดนภาษีย้อนหลัง 6 ปี จำนวนเงิน 2.5 ล้านบาท โดยอธิบายว่า เมื่อก่อนตนขายของออนไลน์ เป็นตัวแทนจำหน่ายแบรนด์หนึ่ง รับสินค้ามาในราคา 78 บาท ขายให้ตัวแทนอีกรายในราคา 79 บาท และสินค้าอีกตัวได้รับมา 105 บาท ขายต่อในราคา 110 บาท ซึ่งก็ไม่ได้มีกำไรเยอะ แต่เมื่อปี 2565 ตนรวบรวมเงินจากตัวแทนหลายคนส่งให้เจ้าของแบรนด์เป็นก้อน จึงอาจดูว่าบัญชีมีรายได้เยอะ ซึ่งสรรพากรมีข้อมูลพวกนี้ทั้งหมด

“หลังพูดคุยกับสรรพากรได้ข้อสรุปแล้วจากเดิมที่ต้องจ่ายเกือบ 2.5 ล้าน ตนได้เข้าอธิบายที่มาของเงิน จึงได้ข้อสรุปว่าจะต้องจ่ายเงินจริงไม่สูงเท่าตอนแรก แบ่งเป็นค่าปรับประมาณ 1 ล้าน และค่า Vat 7% + เงินเพิ่ม กับดอกเบี้ย 1.5% เป็นกรณีที่ตนมีรายได้เกิน 1.8 ล้านบาทต่อปี ในปี 2565 ซึ่งตนทำอะไรไม่ได้ นอกจากเดินหน้าสู้ต่อไป”

ทำไมต้อง “วางแผนภาษี”

“ไม่มีใครชอบจ่ายภาษี แต่ทุกคนชอบใช้เงินภาษี”

เรื่องภาษีเป็นหน้าที่ของผู้มีเงินได้ที่ต้องเสียภาษีให้กับรัฐ ส่วนจะได้ประโยชน์จากภาษีนั้นหรือไม่ ก็แล้วแต่กรณี ส่วนใครจะเสียภาษีมากหรือน้อย ก็ขึ้นอยู่กับ “เงินได้สุทธิ” ตามสูตรคิดภาษีเงินได้ของสรรพากร ดังนี้

ภาษีเงินได้ = เงินได้สุทธิ x อัตราภาษีเงินได้บุคคลธรรมดา

หมายความว่า ถ้า “เงินได้สุทธิสูง” หรือ “อัตราภาษีเงินได้บุคคลธรรมดาสูง” จะยิ่งเสียภาษีแพง

“ที่ใดภาษีแพง ที่นั่นต้องวางแผนภาษี”

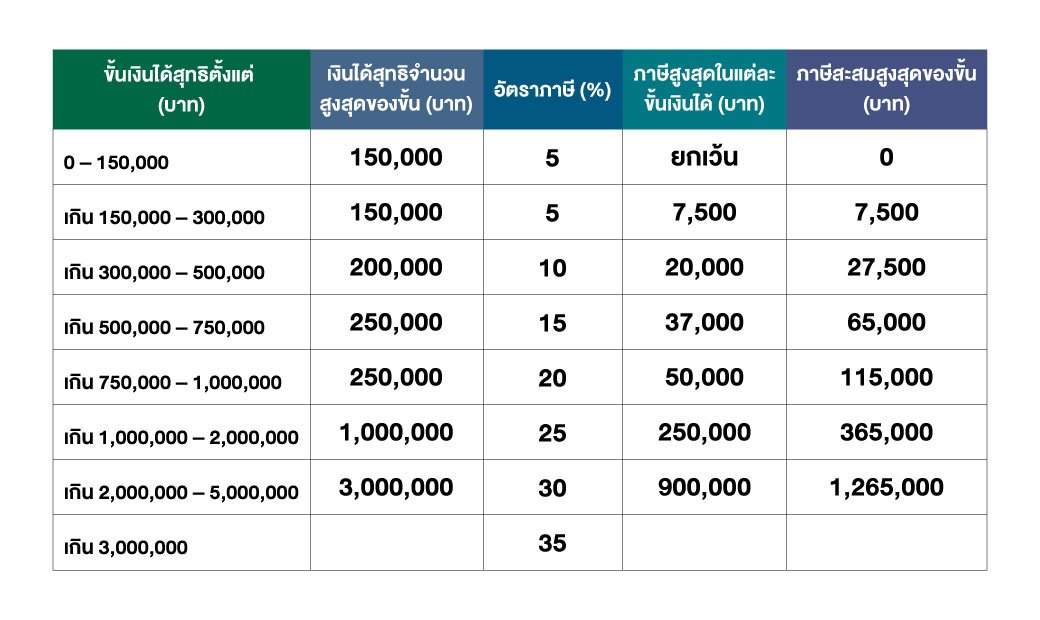

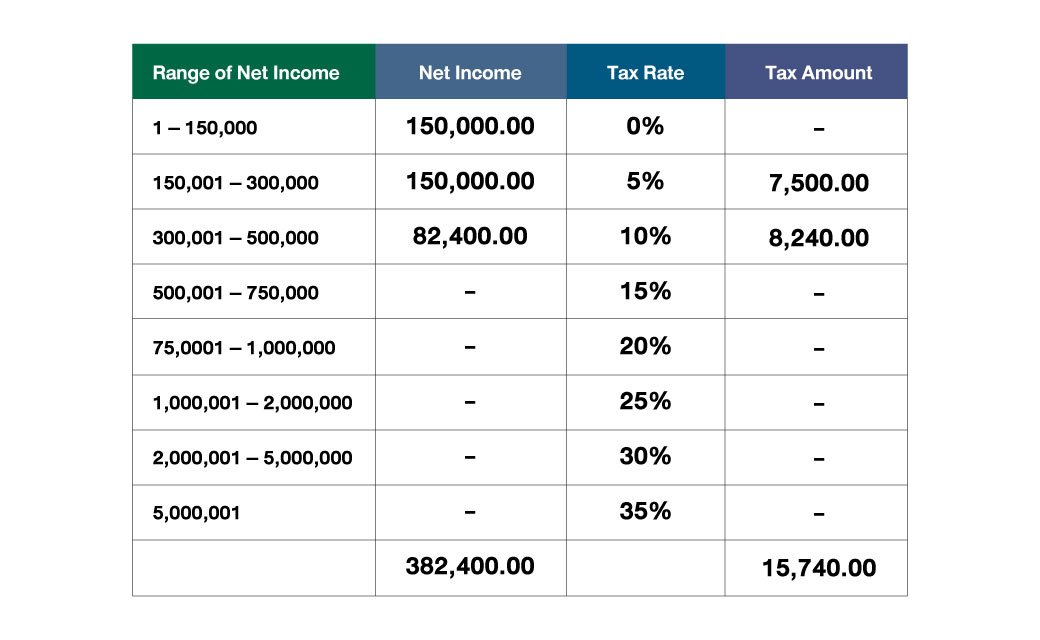

อัตราภาษีเงินได้บุคคลธรรมดาของไทย เป็น “อัตราภาษีก้าวหน้า” คือ เงินได้สุทธิยิ่งสูง อัตราภาษีเงินได้ยิ่งแพง

จากตาราง พบว่าประเทศไทยมีอัตราภาษีเงินได้บุคคลธรรมดาสูงสุดที่ 35% หมายความว่า หากมีเงินได้สุทธิอยู่ในอัตรา 35% แปลว่า ทุก 100 บาทที่หาได้ ต้องเสียภาษีให้สรรพากร 35 บาท หรือ เงินที่เราหาตลอด 12 เดือน ต้องเสียภาษีให้สรรพากร 35% ของ 12 เดือน เท่ากับ 4.2 เดือน จึงต้องตัดสินใจว่าจะเลือกทางไหน ระหว่าง “Lose it” or “Use it” คือ “ยอมเสียเงินเพื่อจ่ายภาษี” หรือ “ประหยัดภาษีเพื่อนำเงินมาใช้” ซึ่งหากต้องการประหยัดภาษีอย่าง “ถูกภาษี และ ถูกกฎหมาย” ต้องวางแผนภาษี

ใครบ้างควร “วางแผนภาษี”

-

บุคคลธรรมดา

-

ห้างหุ้นส่วนสามัญหรือ คณะบุคคลที่มิใช่นิติบุคคล

-

ผู้ถึงแก่ความตายระหว่างปีภาษี

-

กองมรดกที่ยังมิได้แบ่ง

โดยบุคคลธรรมดาทุกคนไม่ว่าจะมีชีวิตอยู่ หรือ เสียชีวิตไปแล้ว หรือจะเป็นเด็ก สตรี ภิกษุ คนชรา หากมีเงินได้ก็ต้องเสียภาษีเงินได้ตามเกณฑ์ของสรรพากร โดยเงินได้ที่ต้องนำมาคำนวณภาษี มีดังนี้

-

เงิน

-

ทรัพย์สินที่อาจคิดคำนวณได้เป็นเงิน

-

ประโยชน์ที่อาจคิดคำนวณได้เป็นเงิน

-

เงินค่าภาษีอากรที่ผู้จ่ายหรือผู้อื่นออกแทนให้

-

เครดิตภาษีตามที่กฎหมายกำหนด (ม.47ทวิ)

“จะเห็นได้ว่าสรรพากำหนดครอบจักรวาลมาก เงินที่เป็นเงินต้องเสียภาษี เงินที่ไม่ใช่เงิน เช่น ทรัพย์สินที่จับต้องได้ หรือ ทรัพย์สินที่จับต้องไม่ได้ (ประโยชน์) ก็ต้องเสียภาษีทั้งหมด โดยเกณฑ์การพิจารณาเงินได้ของบุคคลธรรมดา ใช้เกณฑ์เงินสด คือ ได้รับเงินสดปีไหน เสียภาษีปีนั้น”

“ทำลายเงินได้สุทธิ” คำตอบของการวางแผนภาษี

วิธีคิดภาษีเงินได้ของสรรพากร = เงินได้สุทธิ x อัตราภาษีเงินได้บุคคลธรรมดา

โดยเงินได้สุทธิ = เงินได้พึงประเมิน – ค่าใช้จ่าย – ค่าลดหย่อน

ดังนั้น หากต้องการประหยัดภาษี ต้องทำลาย “เงินได้สุทธิ” ให้เหลือให้น้อยที่สุด ซึ่งทำได้ 3 วิธีหลักๆ คือ

1.ทำลายเงินได้พึงประเมิน คือ หาเงินได้ที่ไม่ใช่เงินได้พึงประเมินที่ต้องเสียภาษี เช่น เลือกออมเงินในประกันชีวิต เพราะผลประโยชน์จากประกันชีวิตไม่ต้องเสียภาษี แทนการฝากเงินธนาคารที่ดอกเบี้ยต้องถูกหักภาษี ณ ที่จ่าย 15%

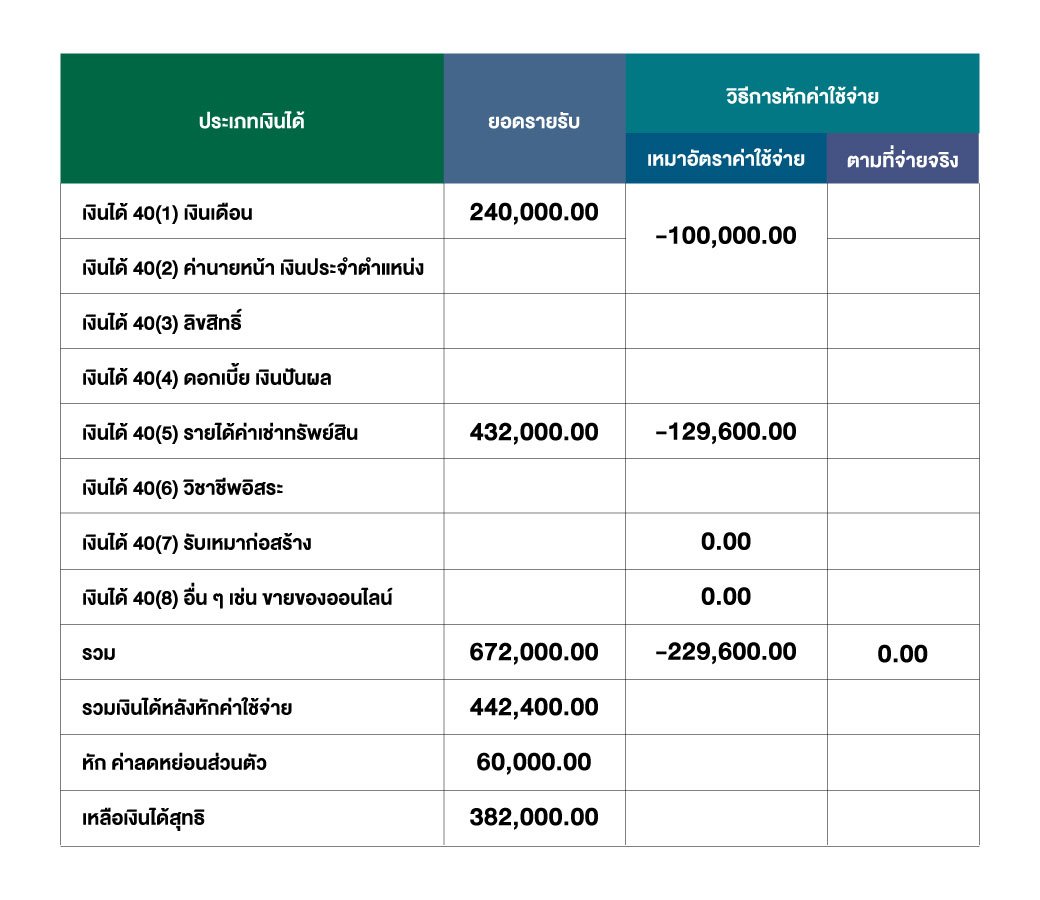

2.เพิ่มค่าใช้จ่าย ด้วยการย้ายเงินได้ไปอยู่เงินได้ประเภทที่หักค่าใช้จ่ายได้เพิ่มขึ้น เช่น หากสามารถย้ายเงินได้บางส่วนไปเป็นค่าเช่าทรัพย์สินที่สามารถหักค่าใช้จ่ายแบบเหมาได้สูงถึง 30% ของเงินได้

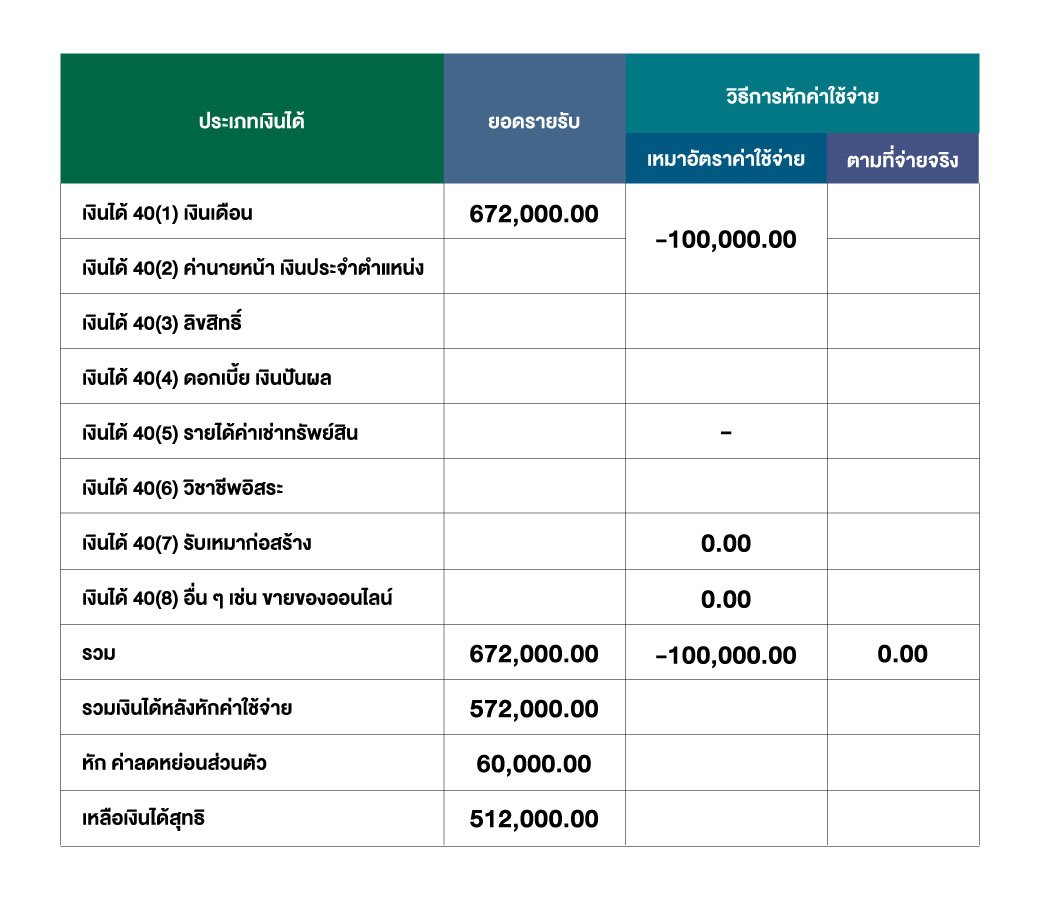

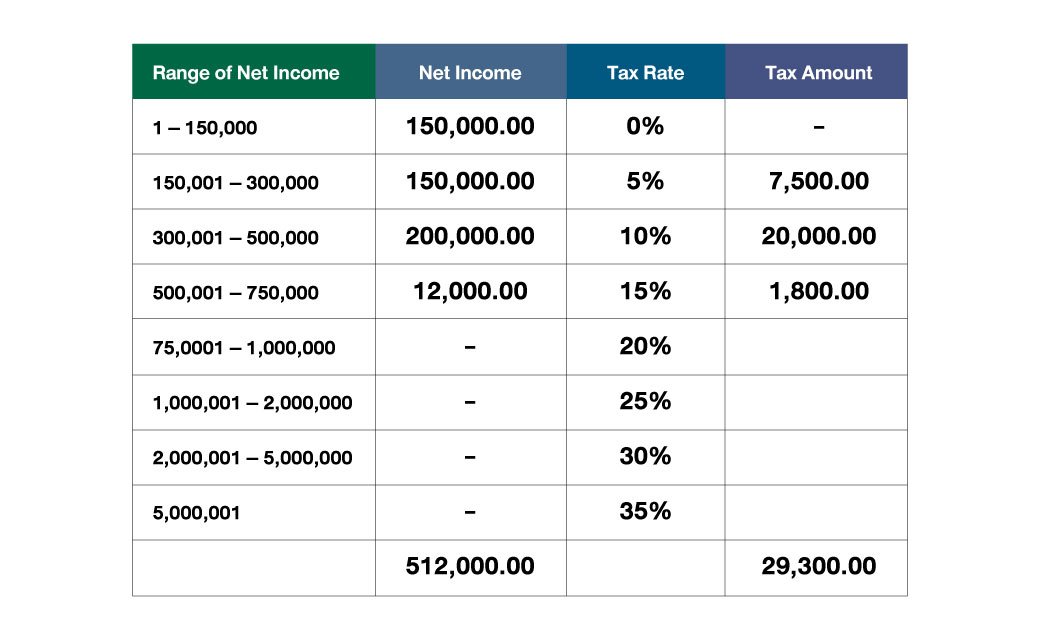

ทำให้เงินได้สุทธิเราลดน้อยลงจาก 512,000 บาท เหลือ 382,400 บาท เสียภาษีน้อยลงจาก 29,300 บาท เหลือ 15,740 บาท แต่ทั้งนี้ การย้ายประเภทเงินได้เพื่อหักค่าใช้จ่ายได้เพิ่มขึ้น เราต้องมีกิจกรรมหาเงินได้ที่ตรงตามเงินได้ประเภทนั้นๆ

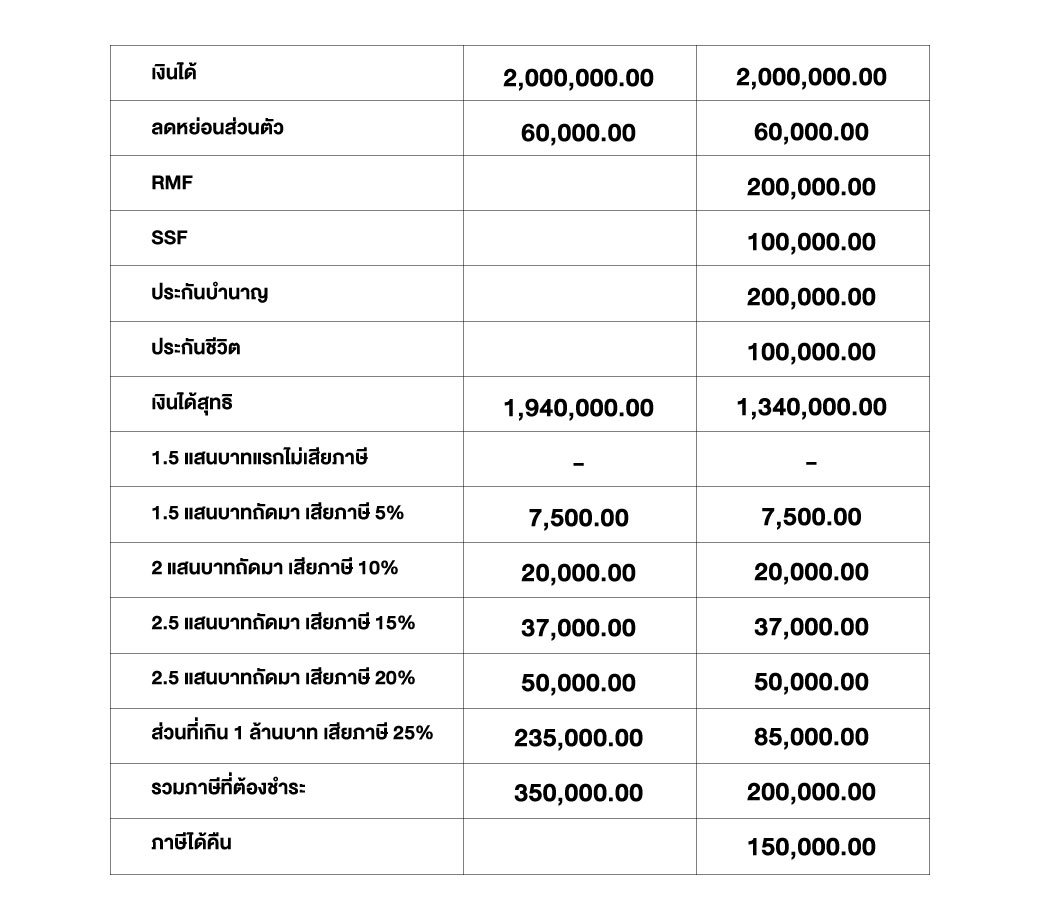

3.เพิ่มค่าลดหย่อน คือ ใช้สิทธิประโยชน์ทางภาษีที่สรรพากรให้ เช่น ซื้อประกันชีวิต, RMF, SSF, Thai ESG เช่น เงินได้หลังหักค่าใช้จ่าย 2 ล้านบาท หากซื้อ RMF, SSG, ประกันชีวิต, ประกันบำนาญ รวมกัน 600,000 บาท สามารถประหยัดภาษีได้ 150,000 บาท ที่สำคัญ คือ เงินที่ซื้อ RMF, SSF, TESG, ประกันชีวิต, ประกันบำนาญ เป็นเงินเก็บออม

“การวางแผนภาษี” อย่างมีประสิทธิภาพ สามารถสร้างประโยชน์มากมาย เช่น ช่วยประหยัดเงินภาษีได้อย่างถูกกฎหมาย ผ่านการใช้สิทธิประโยชน์ต่างๆ ที่รัฐให้การสนับสนุน สร้างวินัยทางการเงิน ผ่านการลงทุนระยะยาว เช่น RMF SSF หรือประกันชีวิต ช่วยเพิ่มความมั่นคงทางการเงินในอนาคต เพราะเงินที่ประหยัดได้สามารถนำไปต่อยอดการลงทุน และยังช่วยลดความเครียดและความกังวลเรื่องการเงิน ทำให้ชีวิตมีความสุขมากขึ้นด้วย

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand และ www.tfpa.or.th