รู้จัก 3 “ตราสารหนี้” ไม่ลับ! ทางเลือกที่หลากหลายในโลกลงทุน

แต่ความจริงแล้วยังมี “ตราสารหนี้” อีกหลายประเภทที่ถูกออกแบบขึ้นมาเพื่อให้ตอบโจทย์นักลงทุนทั้งในด้านโครงสร้างการจ่ายคืนเงินต้น ความยืดหยุ่นในการรับผลตอบแทน หรือแม้แต่การเปิดโอกาสให้เปลี่ยนสถานะจาก “เจ้าหนี้” เป็น “ผู้ถือหุ้น”

วันนี้ Wealthy Thai ชวนทุกท่านมาทำความรู้จักกับ 3 ตราสารหนี้ที่น่าสนใจ ที่จะช่วยเพิ่มความหลากหลายให้พอร์ตลงทุน พร้อมสร้างโอกาสรับผลตอบแทนและกระแสเงินสดได้อย่างชาญฉลาด

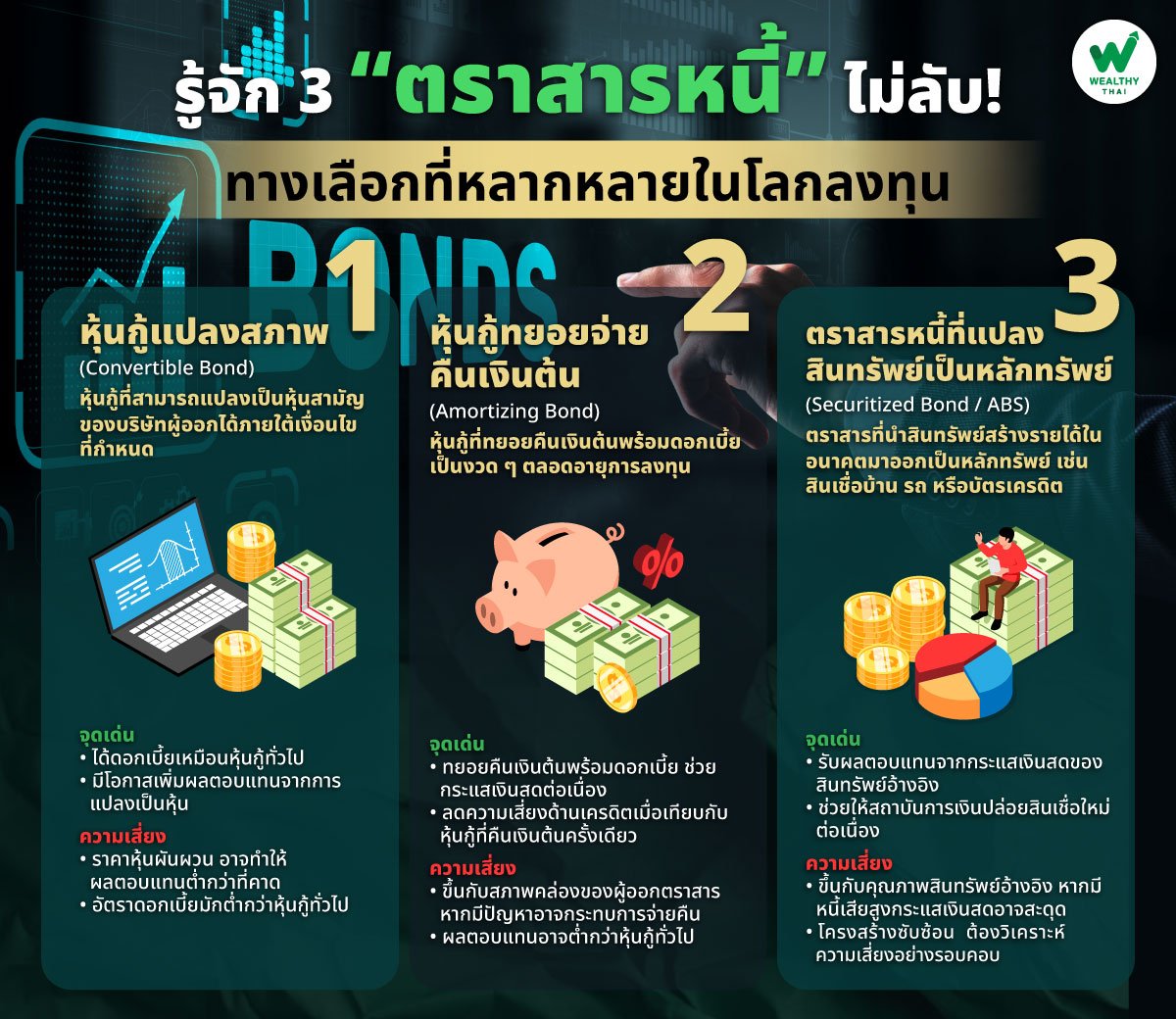

1.หุ้นกู้แปลงสภาพ (Convertable Bond)

หุ้นกู้แปลงสภาพคือลูกผสมระหว่างตราสารหนี้และหุ้นสามัญ โดยนอกจากผู้ลงทุนจะได้รับดอกเบี้ยเหมือนหุ้นกู้ทั่วไปแล้ว ยังมีสิทธิ์แปลงสภาพเป็นหุ้นสามัญของบริษัทผู้ออกได้ในอนาคต ภายใต้เงื่อนไขที่กำหนดไว้ เช่น ราคาและระยะเวลาแปลงสภาพ

จุดเด่น

- ได้รับดอกเบี้ยต่อเนื่องเหมือนหุ้นกู้

- มีโอกาสได้ผลตอบแทนเพิ่ม หากราคาหุ้นของบริษัทปรับตัวสูงขึ้น

ความเสี่ยง

- ราคาหุ้นผันผวน อาจทำให้ผลตอบแทนจากการแปลงสภาพต่ำกว่าที่คาด

- อัตราดอกเบี้ยมักต่ำกว่าหุ้นกู้ทั่วไป เนื่องจากได้สิทธิแปลงเป็นหุ้นแทน

อย่างไรก็ตาม อัตราดอกเบี้ยมักต่ำกว่าหุ้นกู้ทั่วไปเล็กน้อย เพราะนักลงทุนได้สิทธิพิเศษจากการแปลงเป็นหุ้นแทน ถือเป็นทางเลือกของคนที่อยากลงทุนตราสารหนี้ แต่ยังอยากมีโอกาสต่อยอดจากราคาหุ้นในอนาคต

2.หุ้นกู้ทยอยจ่ายคืนเงินต้น (Amortizing bond)

ต่างจากหุ้นกู้ทั่วไปที่คืนเงินต้นครั้งเดียวเมื่อครบกำหนด โดยหุ้นกู้ลักษณะนี้จะทยอยคืนเงินต้นพร้อมดอกเบี้ยในแต่ละงวด เช่น รายครึ่งปี หรือรายปี

จุดเด่น

- ลดความเสี่ยงด้านเครดิต เพราะได้รับคืนเงินต้นบางส่วนเรื่อย ๆ

- ช่วยบริหารสภาพคล่อง เหมาะกับผู้ที่ต้องการกระแสเงินสดต่อเนื่อง

ความเสี่ยง

- ขึ้นกับความสามารถของผู้ออกตราสาร หากมีปัญหาสภาพคล่อง อาจกระทบการจ่ายคืนงวด

- ผลตอบแทนอาจต่ำกว่าหุ้นกู้ทั่วไป เนื่องจากลดความเสี่ยง

ตราสารประเภทนี้มักถูกใช้ในโครงการระยะยาว เช่น โครงสร้างพื้นฐาน พลังงาน หรืออสังหาริมทรัพย์ ที่มีรายได้สม่ำเสมอและคาดการณ์ได้ล่วงหน้า

3.ตราสารหนี้ที่แปลงสินทรัพย์เป็นหลักทรัพย์ (securitized bond)

หรือที่รู้จักกันในชื่อ Asset-Backed Securities (ABS) เป็นตราสารที่เกิดจากการนำสินทรัพย์ที่สร้างรายได้ในอนาคต เช่น สินเชื่อบ้าน สินเชื่อรถยนต์ หรือบัตรเครดิต มารวมกัน แล้วออกเป็นหลักทรัพย์ให้ผู้ลงทุนซื้อ

จุดเด่น

- ผู้ถือได้รับผลตอบแทนจากกระแสเงินสดของสินทรัพย์อ้างอิง

- ช่วยให้สถาบันการเงินนำเงินที่ระดมทุนได้ไปปล่อยสินเชื่อใหม่

ความเสี่ยง

- ซับซ้อนและขึ้นกับคุณภาพของสินทรัพย์อ้างอิง หากมีหนี้เสียสูง กระแสเงินสดอาจสะดุด

- การวิเคราะห์ความเสี่ยงต้องรอบคอบ เพราะตราสารอาจมีโครงสร้างหลายชั้น

ทั้งนี้ ตราสารหนี้ที่แปลงสินทรัพย์เป็นหลักทรัพย์มีโครงสร้างที่ซับซ้อน โดยผลตอบแทนและความเสี่ยงขึ้นอยู่กับคุณภาพของสินทรัพย์ในพอร์ต หากมีหนี้เสียสูง กระแสเงินสดก็อาจสะดุดได้เช่นกัน ดังนั้นจึงควรศึกษาให้ดีก่อนตัดสินใจลงทุน

ตราสารหนี้ทั้ง 3 ประเภท สะท้อนให้เห็นว่าในโลกของการลงทุน ยังมีทางเลือกอีกหลากหลายที่นักลงทุนควรทำความรู้จักอย่างรอบด้านก่อนการตัดสินใจเสมอ เพื่อให้การลงทุนเป็นไปอย่างเหมาะสมและตอบโจทย์ความต้องการของแต่ละบุคคล และสามารถบริหารความเสี่ยงและขยายโอกาสสร้างผลตอบแทนได้ดียิ่งขึ้น