“เสาหลักครอบครัว” จัดการการเงินอย่างไร?

Wealth EZ: “ผมอายุ 45 ปี มีลูก 1 คน กำลังผ่อนบ้านและรถ รายได้รวมประมาณ 70,000 บาทต่อเดือน อยากวางแผนการเงินให้ครอบครัวอยู่รอดแม้เกิดเหตุไม่คาดฝัน ต้องจัดการยังไงครับ?”

– คุณซี

เชื่อได้เลยนะว่า ความกังวลเรื่องนี้เกิดขึ้นกับคนที่เป็นเสาหลักของครอบครัว ยิ่งเสาหลักเป็นคนดี รับผิดชอบครอบครัวสูง ก็ยิ่งทำให้เกิดความคาดหวังจากสมาชิกครอบครัวมากขึ้น ผมชอบเรียกภาวะอย่างนี้ว่า “คำสาปของคนดี” หรือ “paradox of being good” คือ ภาวะที่คนเก่ง คนดี โดนลงโทษจากความเก่ง ความดีของตัวเอง ยิ่งทำได้ดีมากเท่าไร ก็ยิ่งถูกโยนภาระความรับผิดชอบมาให้มากขึ้นเท่านั้น โดยที่ไม่มีใครคิดว่าภาระที่เพิ่มขึ้นเรื่อยๆ มันเกินพอดีหรือไม่ ตัวอย่างเช่น

-

ลูกที่กตัญญูมักจะรับหน้าที่ในการเลี้ยงดูพ่อแม่ หรือ

-

หัวหน้าครอบครัวที่ขยัน รับผิดชอบครอบครัว ก็มักจะรับหน้าที่ในการหาเงินให้ครอบครัวมีพอใช้จ่าย

“ที่เขียนนี่ไม่ได้หมายความว่าให้ทุกคน เลิกเป็นคนดี ละทิ้งหน้าที่ ความรับผิดชอบนะ จริงๆ แล้ว ควรมองเป็นโอกาสที่เราจะได้ทำความดี ยิ่งเราเป็นคนดี รับผิดชอบมากเท่าไหร่ สุดท้าย ความดีของเราก็ย่อมได้รับการตอบสนอง”

แต่อย่างไรก็ดี การรับภาระทั้งหมดของครอบครัวไว้กับตัวเองคนเดียว ก็เป็นการสร้างความเสี่ยงให้กับครอบครัวด้วยเช่นกัน หากเราล้ม ไม่ใช่เราล้มคนเดียว แต่ทั้งครอบครัวจะล้มหมด โดยเฉพาะหากเสาหลักเป็น “มนุษย์เงินเดือน” ที่มักจะมองว่าเป็นอาชีพที่มีความเสี่ยงต่ำ แต่จริงๆ แล้ว ตรงข้ามเลย อาชีพมนุษย์เงินเดือนเป็นอาชีพที่มีความเสี่ยงสูงอาชีพหนึ่ง หากเรามาพิจารณาระดับความรุนแรงของความเสี่ยงจากสมการ

ความเสี่ยง = (โอกาสที่จะเกิดเหตุการณ์นั้นๆ) * (ขนาดของความเสียหายเมื่อเกิดเหตุการณ์นั้นๆ)

-

เรามามองกันด้าน “โอกาสที่จะถูกเลิกจ้าง” อดีตโอกาสจะถูกเลิกจ้างต่ำมากจากวัฒนธรรมการจ้างงานตลอดชีวิต แต่ปัจจุบันวัฒนธรรมดังกล่าวกลายเป็นอดีตไปแล้ว ยิ่งในปัจจุบันที่ AI ได้เริ่มเข้ามาแทนที่การทำงานของคน ทำให้การเลิกจ้างมีมากขึ้น แถมการจ้างงานใหม่มีน้อยลง ตัวอย่างที่เห็นได้ชัด ก็กรณีสถาบันการเงินขนาดใหญ่ของไทยประกาศเกษียณก่อนกำหนดสำหรับพนักงานที่อายุ 45 ปีขึ้นไป

-

ส่วน “ขนาดของความเสียหาย” มนุษย์เงินเดือนจะเป็นแบบ “ALL or NONE” คือ ไม่ 0 ก็ 100 คือ ถ้าไม่ถูกเลิกจ้าง ก็ได้รับเงินเดือนเต็ม 100% แต่ถ้าถูกเลิกจ้าง ก็จะไม่ได้รับเงินเดือน คือ เหลือ 0% อาจมีคนแย้งว่า อาจไม่ถูกเลิกจ้าง แต่ถูกลดเงินเดือนแทนก็ได้ ก็จริงนะ แต่โดยทั่วไป การลดเงินเดือนเป็นสัญญาณเตือนของการถูกเลิกจ้างที่จะตามมาในอนาคต

“ดังนั้น ‘มนุษย์เงินเดือน’ จึงกลายเป็นอาชีพที่มี ‘ความเสี่ยงสูง’ ไม่ได้เสี่ยงต่ำเหมือนที่เคยแล้ว”

ไม่เพียงภัยจากอาชีพ ยังมีภัยจากสาเหตุอื่นๆ อีก อย่างเช่น ภัยธรรมชาติ (น้ำท่วมเอย ฝุ่น PM2.5 เอย ฯลฯ หรือ ภัยจากด้านภูมิรัฐศาสตร์ อย่างเช่น นโยบายภาษีของประเทศต่างๆ อาจทำให้หลายๆ อุตสาหกรรมของไทยไม่สามารถแข่งขันได้ หรือ ภัยสังคม อย่างเช่น ความปลอดภัยของการมาเที่ยวเมืองไทย ก็จะทำให้นักท่องเที่ยวต่างชาติมาไทยน้อยลง ฯลฯ ภัยต่างๆ เหล่านี้ล้วนกระทบความมั่นคงในการทำงานของมนุษย์เงินเดือนทั้งสิ้น

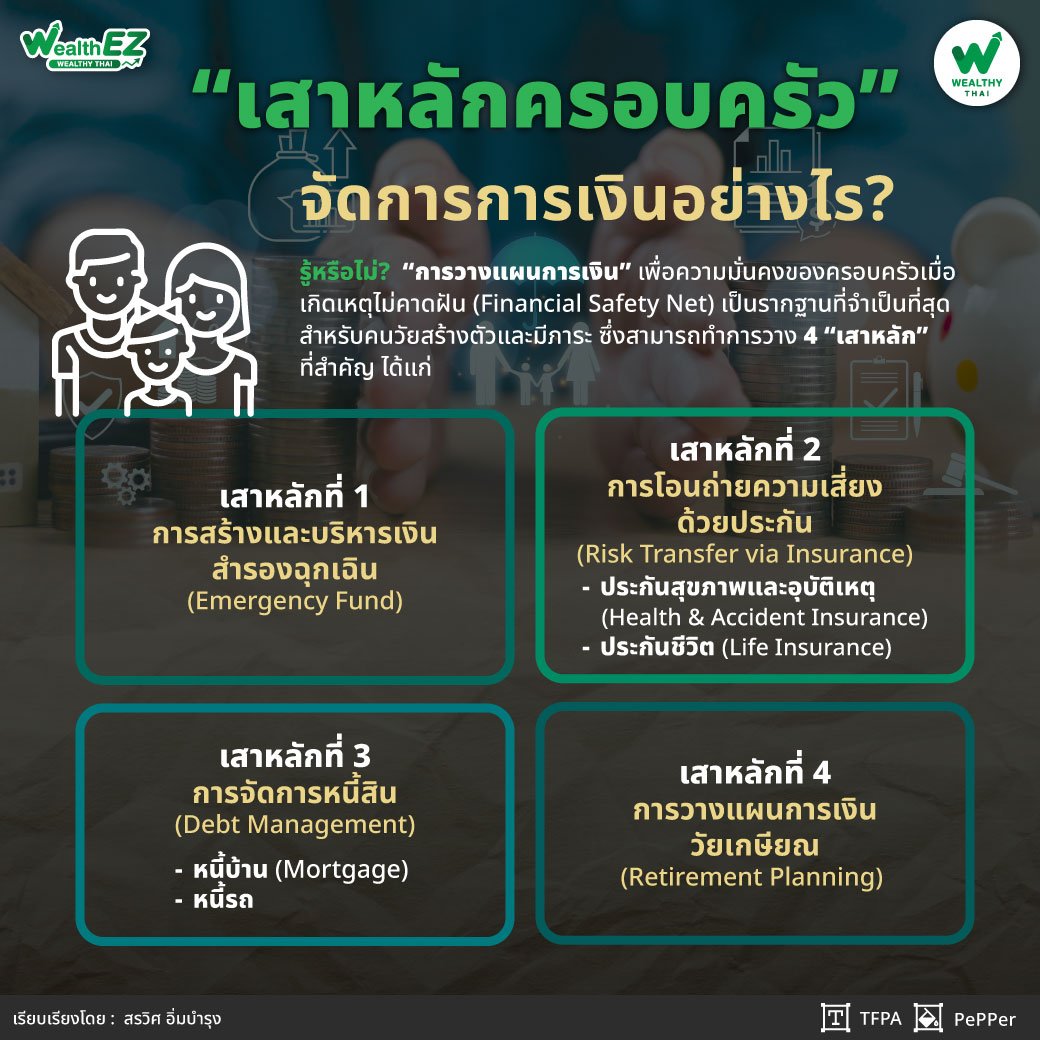

“คุณซีได้มาถูกทางแล้ว ‘การวางแผนการเงิน’ เพื่อความมั่นคงของครอบครัวเมื่อเกิดเหตุไม่คาดฝัน (Financial Safety Net) เป็นรากฐานที่จำเป็นที่สุดสำหรับคนวัยสร้างตัวและมีภาระครับ”

ผมขอสรุปแผนการเงินอย่างละเอียด พร้อมตัวเลขและกรณีตัวอย่าง เพื่อให้คุณซีสามารถนำไปปฏิบัติได้ทันทีครับ

เสาหลักที่ 1: การสร้างและบริหารเงินสำรองฉุกเฉิน (Emergency Fund)

เป้าหมาย: มีเงินสดสำรองสำหรับใช้จ่ายเมื่อเกิดเหตุการณ์ที่ไม่คาดฝัน เช่น ตกงาน, เจ็บป่วยเล็กน้อย, ค่าซ่อมรถฉุกเฉิน

ตัวเลขที่แนะนำ: เนื่องจากคุณซีมีภาระหนี้สิน (บ้านและรถ) ที่ต้องผ่อนชำระทุกเดือน จึงควรมีเงินสำรอง 6 - 12 เท่าของค่าใช้จ่ายรายเดือน

-

สมมติค่าใช้จ่ายรวมต่อเดือน: 50,000 บาท (รวมค่าผ่อนบ้านและรถ)

-

เป้าหมายเงินสำรองขั้นต่ำ (6 เดือน): 50,000 * 6 = 300,000 บาท

-

เป้าหมายเงินสำรองที่แนะนำ (9 เดือน): 50,000 * 9 = 450,000 บาท

-

เป้าหมายเงินสำรองที่ปลอดภัยที่สุด (12 เดือน): 50,000 * 12 = 600,000 บาท

การจะเลือกว่าสำรองเท่าไหร่ ก็ขึ้นอยู่กับว่า ครอบครัวคุณซีมีแหล่งรายได้กี่ทาง

“หากมีเงินเดือนจากคุณซีเป็นแหล่งรายได้ทางเดียว แต่งานในตำแหน่งคุณซีสามารถหาได้ไม่ยากก็ควรสำรองสำหรับค่าใช้จ่าย 9 เดือน แต่หากงานหาได้ยากด้วย ควรสำรองอย่างต่ำ 12 เดือน เงินที่สำรองก็เพื่อนำมาใช้จ่ายในชีวิตประจำวันช่วงที่ยังไม่มีงาน”

แผนเชิงปฏิบัติ:

-

จัดสรรเงิน:ตั้งเป้าหมายเก็บเงินก้อนนี้ให้ได้ภายใน 1-2 ปีแรก

-

แหล่งเก็บ:ควรเก็บไว้ในสินทรัพย์ที่มีสภาพคล่องสูงและไม่มีความเสี่ยง เช่น “บัญชีออมทรัพย์ดอกเบี้ยสูง” หรือ “กองทุนรวมตลาดเงิน” (Money Market Fund)

เสาหลักที่ 2: การโอนถ่ายความเสี่ยงด้วยประกัน (Risk Transfer via Insurance)

นี่คือสิ่งสำคัญที่สุดในการป้องกันครอบครัวเมื่อเกิดเหตุไม่คาดฝันต่อ "คุณซี"

- ประกันสุขภาพและอุบัติเหตุ (Health & Accident Insurance)

-

วัตถุประสงค์: ป้องกันไม่ให้ค่ารักษาพยาบาลจำนวนมากมาทำลายเงินเก็บของคุณ

-

คำแนะนำ: ตรวจสอบสวัสดิการ (ประกันสุขภาพกลุ่ม) ของบริษัท และศึกษาสิทธิกรณีรักษาพยาบาลกองทุนประกันสังคม เลือกโรงพยาบาลที่ คุณซีสะดวก แต่หากคุณซีต้องการคุณภาพการรักษาพยาบาลที่มากขึ้น ลองพิจารณาซื้อ ประกันสุขภาพแบบเหมาจ่ายแบบรับผิดชอบส่วนแรก โดยค่ารักษาพยาบาลส่วนแรก คุณซีสามารถใช้สวัสดิการที่มีก่อน ไม่ว่าจะเป็นประกันสุขภาพกลุ่มของบริษัท หรือ สิทธิกองทุนประกันสังคม แล้วใช้แผนประกันนี้คุ้มครองบิลส่วนที่เกินค่ารักษาพยาบาลส่วนแรก (ค่ารักษาพยาบาลส่วนแรกอาจจะเป็น 30,000 บาท หรือ 50,000 บาท... ก็ได้ ยิ่ง คุณซีรับผิดชอบส่วนแรกมากเท่าไหร่ ค่าเบี้ยประกันจะยิ่งถูกมากขึ้นเท่านั้น)

ข้อดีของประกันสุขภาพแบบรับผิดชอบส่วนแรก คือ

-

ลดเบี้ยประกัน

-

จำกัดวงเงินค่าใช้จ่ายในการรักษาพยาบาล ทำให้ คุณซีสามารถบริหารงบประมาณได้ดี

-

วัตถุประสงค์: สร้างทุนสำรองขนาดใหญ่ให้ครอบครัวทันทีที่คุณเสียชีวิต หรือทุพพลภาพถาวร เพื่อใช้ชำระหนี้และเป็นค่าครองชีพให้ลูกและคู่สมรส

-

ตัวเลขที่แนะนำ (ทุนประกันที่ควรมี):

ทุนประกัน = หนี้คงค้างทั้งหมด + ทุนการศึกษาลูก + (ค่าใช้จ่ายรายปีของครอบครัว * 5 ปี)

กรณีตัวอย่าง:

- หนี้คงค้าง (บ้าน + รถ):สมมติ 4,000,000 บาท

ปกติธนาคารและสถาบันการเงิน มักจะแนะนำให้ทำประกัน MRTA ควบคู่ไปกับการขอสินเชื่อบ้าน เพื่อให้ได้สิทธิประโยชน์เพิ่มเติม เช่น ส่วนลดอัตราดอกเบี้ยพิเศษ แต่ผู้กู้ต้องมีภาระค่าเบี้ยประกันเพิ่มเติมจากวงเงินที่ขอกู้

“ประกัน MRTA” (Mortgage Reducing Term Assurance) หรือ “ประกันคุ้มครองสินเชื่อบ้าน” คือ ประกันชีวิตที่ให้ความคุ้มครองชีวิตผู้ขอสินเชื่อ กรณีเสียชีวิตหรือทุพพลภาพสิ้นเชิงถาวร บริษัทประกันจะเป็นผู้รับผิดชอบชำระหนี้ที่เหลือ โดยที่ทายาทไม่ต้องรับภาระในส่วนนี้ เช่น ขอกู้ซื้อบ้านวงเงิน 5 ล้านบาท หากระหว่างทางผู้กู้เสียชีวิตไป โดยปกติแล้วทายาทของผู้กู้ ก็จะต้องชำระหนี้ส่วนที่เหลือต่อไป แต่หากผู้กู้ทำประกันชีวิตคุ้มครองสินเชื่อแบบเต็มวงเงินกู้เอาไว้ บริษัทที่รับประกันก็จะเป็นผู้ชำระหนี้แทน คนข้างหลังก็จะได้รับสิทธิ์ในบ้านหลังนี้ และสามารถอยู่อาศัยต่อไปได้โดยไม่ต้องแบกรับภาระเพิ่มเติม

สมมติ ภาระหนี้ทั้งหมด 4 ล้านบาท เป็นหนี้บ้าน 3 ล้านบาท หนี้รถ 1 ล้านบาท หากหนี้บ้านมีประกัน MRTA คุ้มครองวงเงินกู้อยู่แล้ว ก็จะเหลือแค่หนี้รถ 1 ล้านบาทที่ต้องทำประกันชีวิตคุ้มครองไว้ เพื่อไม่ให้เป็นภาระลูกหลาน

กรณีตัวอย่างนี้ สมมติว่าหนี้บ้านไม่ได้ทำประกัน MRTA ไว้ก่อนนะ ดังนั้นหนี้คงค้างทั้งหมดที่ควรทำประกันชีวิตคุ้มครองไว้ จะเท่ากับ 4 ล้านบาท

-

ค่าครองชีพครอบครัว (5 ปี): (สมมติ 30,000 บาท/เดือน) * 5 = 1,800,000 บาท ที่กำหนดระยะเวลา 5 ปี เพื่อไม่เป็นภาระในการสำรองเงินมากไป และระยะเวลา 5 ปี คือ ระยะเวลาที่น่าจะมากพอสำหรับครอบครัวคุณซีที่จะปรับตัวกรณีที่ไม่มีคุณซี

-

ทุนการศึกษาลูก: สมมติประมาณการค่าเล่าเรียนลูกปีละ 100,000 บาท ระยะเวลาในการศึกษาของลูก 10 ปี ทุนการศึกษาลูกที่ควรมี 100,000 * 10 = 1,000,000 บาท

-

รวมทุนประกันที่ควรมี: 4,000,000 + 1,800,000 + 1,000,000 = 6,800,000 บาท

แผนเชิงปฏิบัติ:

-

เลือกซื้อ“ประกันชีวิตแบบชั่วระยะเวลา” (Term Life Insurance) เพราะเบี้ยประกันจะต่ำที่สุด ทำให้สามารถซื้อทุนประกันได้สูงตามที่ต้องการ

-

ใส่สัญญาเพิ่มเติม“คุ้มครองการทุพพลภาพถาวรสิ้นเชิง” (Total Permanent Disability - TPD) เพื่อให้บริษัทประกันจ่ายทุนประกันให้หากคุณไม่สามารถทำงานได้อีกต่อไป

เสาหลักที่ 3: การจัดการหนี้สิน (Debt Management)

“การลดภาระหนี้สิน” คือการลดความเสี่ยงของครอบครัวในระยะยาว

- หนี้บ้าน (Mortgage)

- คำแนะนำ: ลดภาระหนี้ด้วยวิธี

-

เพิ่มการจ่ายเงินต้น (โปะบ้าน)จ่ายมากกว่ายอดที่ต้องชำระ เพื่อลดเงินต้นและดอกเบี้ยระยะยาว

-

ลดอัตราดอกเบี้ย โดยสามารถทำกับสถาบันการเงินที่เป็นเจ้าหนี้ หรือสถาบันการเงินอื่นก้ได้ ดังนี้

- รีไฟแนนซ์ (Refinance):ย้ายหนี้ไปธนาคารใหม่ที่ให้ดอกเบี้ยถูกกว่า (โดยทั่วไปทำได้หลังผ่อนไปแล้ว 3 ปี)

- รีเทนชัน (Retention):เจรจาขอปรับลดดอกเบี้ยกับธนาคารเดิมที่ใช้บริการอยู่

-

- หนี้รถ

-

คำแนะนำ:

-

รีไฟแนนซ์ไปยังสถาบันการเงินใหม่ที่ให้เงื่อนไขที่ดีกว่า ไม่ว่าจะเป็นอัตราดอกเบี้ยที่ต่ำลง หรือระยะเวลาการผ่อนชำระที่ยาวขึ้น

-

จ่ายเกินค่างวด (โปะรถ) ดีมั๊ย? การผ่อนรถกับไฟแนนซ์จะมีดอกเบี้ยรวมอยู่ค่อนข้างมาก ทำให้หลายคนคิดว่าถ้าจ่ายเงินเพิ่มจากค่างวดปกติในแต่ละเดือน ก็น่าจะช่วยลดดอกเบี้ยได้ เช่น ค่างวดรถปกติเดือนละ 5,000 บาท จ่ายเพิ่มอีก 2,000 บาท เป็น 7,000 บาทต่อเดือน แต่ความจริงแล้วดอกเบี้ยในการผ่อนรถยังคงเท่าเดิม เพราะหนี้รถยนต์เป็นหนี้ที่มีการเก็บ “ดอกเบี้ยแบบเงินต้นคงที่” หรือที่เรียกกันว่า “Flat Rate” ซึ่งต่างจากการผ่อนบ้านที่คำนวณดอกเบี้ยแบบลดต้นลดดอก การจ่ายค่างวดรถเพิ่มขึ้นในแต่ละเดือนจึงไม่ช่วยในการลดภาระดอกเบี้ย แต่ช่วยลดในจำนวนงวดที่ต้องจ่ายให้น้อยลงเท่านั้น

-

อย่างไรก็ตาม หากคุณซีมีเงินก้อนเพียงพอที่จะปิดไฟแนนซ์รถทั้งหมด ทางสถาบันการเงินหรือไฟแนนซ์จะให้ส่วนลดดอกเบี้ยในส่วนที่เหลือประมาณ 50% ซึ่งนับว่าเป็นเงินที่มากอยู่เหมือนกัน แต่เงื่อนไขส่วนลดดอกเบี้ยนั้น สำหรับธนาคารหรือสถาบันการเงินต่างๆ อาจมีส่วนลดที่ไม่เท่ากัน จึงต้องศึกษาเงื่อนไขและรายละเอียดให้ถี่ถ้วนเสียก่อน

-

เสาหลักที่ 4: การวางแผนการเงินวัยเกษียณ (Retirement Planning)

เสาหลักที่กล่าวไปทั้ง 3 เสาหลัก คือ การวางแผนการเงินเผื่อกรณีมีเหตุไม่คาดฝันเกิดขึ้นกับคุณซี เมื่อคุณซีจัดการ 3 เสาหลักข้างต้นได้แล้ว ก็มาถึงการวางแผนการเงินเผื่อสำหรับความเสี่ยงกรณีไม่มีเหตุการณ์อะไรเกิดขึ้น ก็คือ “การออมเพื่อเกษียณ” เพื่อเป้าหมายไม่ให้ตัวคุณซีเองต้องเป็นภาระของครอบครัวในอนาคต

ตัวเลขที่แนะนำ:

เมื่อคุณอายุ 45 ปีแล้ว ควรเริ่มออมและลงทุนเพื่อเกษียณอย่างจริงจังอย่างน้อย 10-15% ของรายได้ต่อเดือน

- รายได้ 70,000 บาท/เดือน: ควรมีเงินออมเพื่อเกษียณขั้นต่ำ 70,000 * 15% = 10,500 บาท/เดือน

แผนเชิงปฏิบัติ:

-

ใช้เครื่องมือที่ให้สิทธิประโยชน์ทางภาษี เช่น“กองทุนรวมเพื่อการเลี้ยงชีพ” (RMF) และ/หรือ “ประกันบำนาญ” เพื่อสร้างวินัยในการลงทุนและลดภาระภาษี

-

กระจายการลงทุนในสินทรัพย์ที่มีความเสี่ยงปานกลางถึงสูง (เช่น กองทุนหุ้นต่างประเทศ, กองทุนรวมอสังหาริมทรัพย์) เพื่อให้เงินทำงานอย่างเต็มที่

แต่อย่างไรก็ตาม แผนที่พี่แนะนำให้นี้เป็นแผนกว้างๆ หากเป็นไปได้ อยากขอให้คุณซีลองมาปรึกษากับ “นักวางแผนการเงิน” (CFP) ที่ “สมาคมนักวางแผนการเงินไทย” (โทร 02 009 9393) เพื่อทำแผนที่ละเอียด ถูกต้อง เหมาะสมต่อไปครับ

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th