อัปเดต “เงินปันผลกองทุน 40(4)”

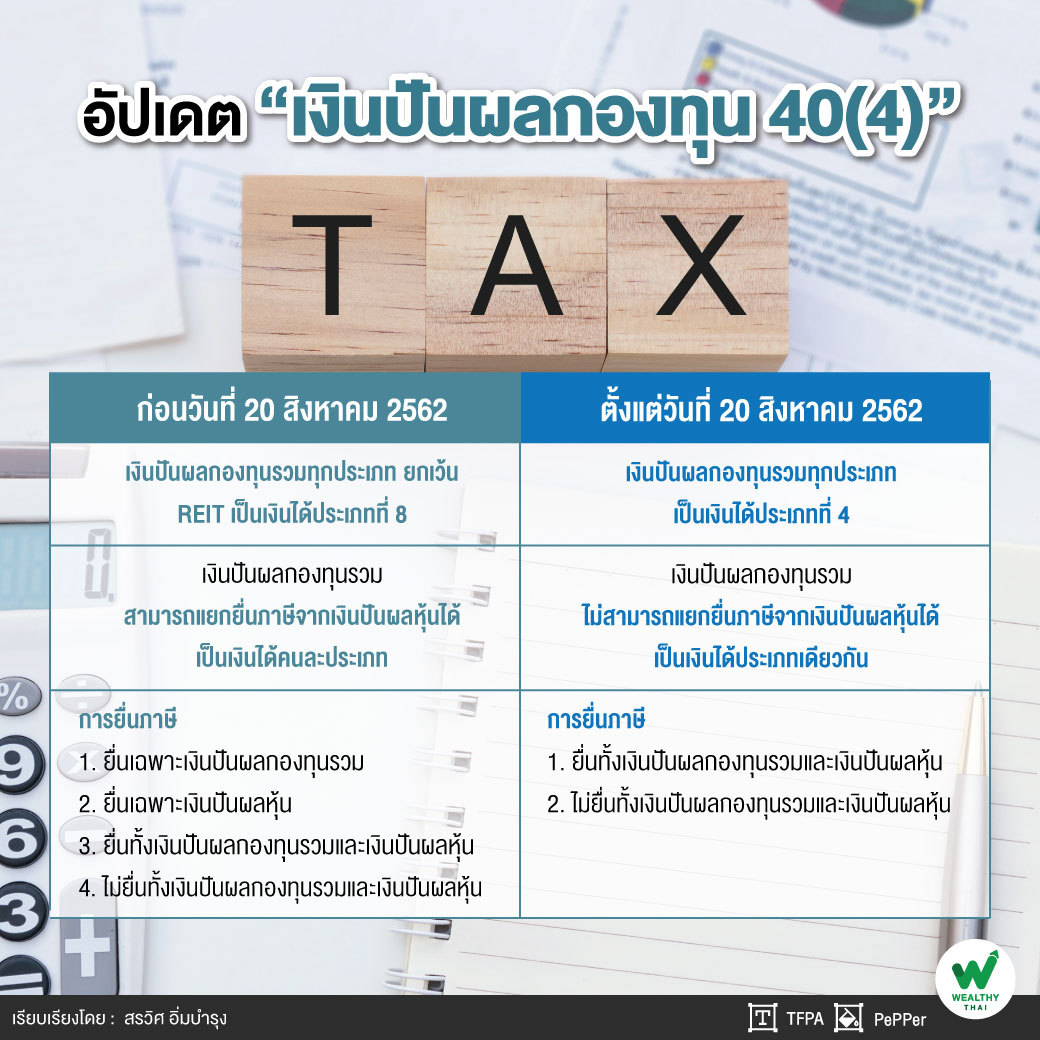

ตั้งแต่ปี 2562 เป็นต้นมา การยื่นภาษีเงินปันผลกองทุนรวมไม่เหมือนกับที่ผ่านมา แต่ก่อน “เงินปันผลกองทุนรวม” เป็น ‘เงินได้ประเภทที่ 8’ สามารถเลือกยื่นภาษีเงินได้บุคคลธรรมดาตอนปลายปีได้ 2 วิธี

วิธีที่หนึ่ง เลือกถูกหักภาษี ณ ทีจ่าย 10% แล้วจบเรียกวิธีนี้ว่า “Final TAX”

วิธีที่สอง เลือกถูกหักภาษี ณ ที่จ่าย 10% และนำเงินปันผลกองทุนรวมมายื่นภาษี เพื่อใช้ประโยชน์ทางภาษี ซึ่งอาจทำให้ได้เงินภาษีคืนกลับมาหรือเสียภาษีน้อยลง

“ส่วนจะเลือกวิธีใดขึ้นอยู่กับเงินได้และอัตราภาษีของแต่ละคน”

“พระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 52) พ.ศ. 2562” ส่งผลให้เกิดความเปลี่ยนแปลงต่อเงินปันผลที่กองทุนรวมจ่ายจากเดิมเป็นเงินได้ประเภทที่ 8 กลายเป็น ‘เงินได้ประเภทที่ 4’ โดยตั้งแต่วันที่ 20 สิงหาคม 2562 เป็นต้นไป “เงินปันผลกองทุนรวม” และ “เงินปันผลหุ้น” เป็นเงินได้ประเภทเดียวกัน (เงินได้ประเภทที่ 4) ไม่สามารถยื่นภาษีเฉพาะเงินปันผลหุ้นเพียงอย่างเดียวแต่ต้องนำเงินปันผลกองทุนรวมมายื่นภาษีรวมกันด้วย

“ดังนั้น คนที่มี ‘เงินปันผลกองทุนรวมและหุ้น’ ควรพิจารณาเลือกวิธีการยื่นภาษีที่เหมาะสมกับตนเองโดยให้คำนวณภาษีที่ต้องจ่ายเปรียบเทียบระหว่างการนำเงินปันผลกองทุนรวมและหุ้นมารวมคำนวณในการยื่นภาษี เพื่อใช้สิทธิเครดิตภาษีเงินปันผลหุ้นกับการไม่นำเงินปันผลกองทุนรวมและหุ้นมารวมคำนวณในการยื่นภาษี ยอมถูกหักภาษี ณ ที่จ่าย 10% และไม่ใช้สิทธิเครดิตภาษีเงินปันผลหุ้น ว่าแบบไหนเสียภาษีน้อยกว่าให้เลือกแบบนั้น”

ถ้าคุณ “วางแผนภาษี” ตั้งแต่เนิ่นๆ ไม่รีรอให้ถึงปลายปีเริ่มจากทำความเข้าใจเกี่ยวกับภาษีเงินได้ ใช้สิทธิประโยชน์ทางภาษีอย่างคุ้มค่าและเสียภาษีอย่างถูกต้อง “เรื่องภาษี” ที่คนส่วนใหญ่หันหน้าหนีก็จะไม่สร้างความวุ่นวายให้คุณต้องปวดหัวอีกต่อไป

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand,สมาคมนักวางแผนการเงินไทย Facebook Fanpageและ www.tfpa.or.th