“กองทุนฌาปนกิจ” เตรียมพร้อมก่อนตาย... เพื่อหน้าตาของ “คนเป็น” & “คนตาย” !!!

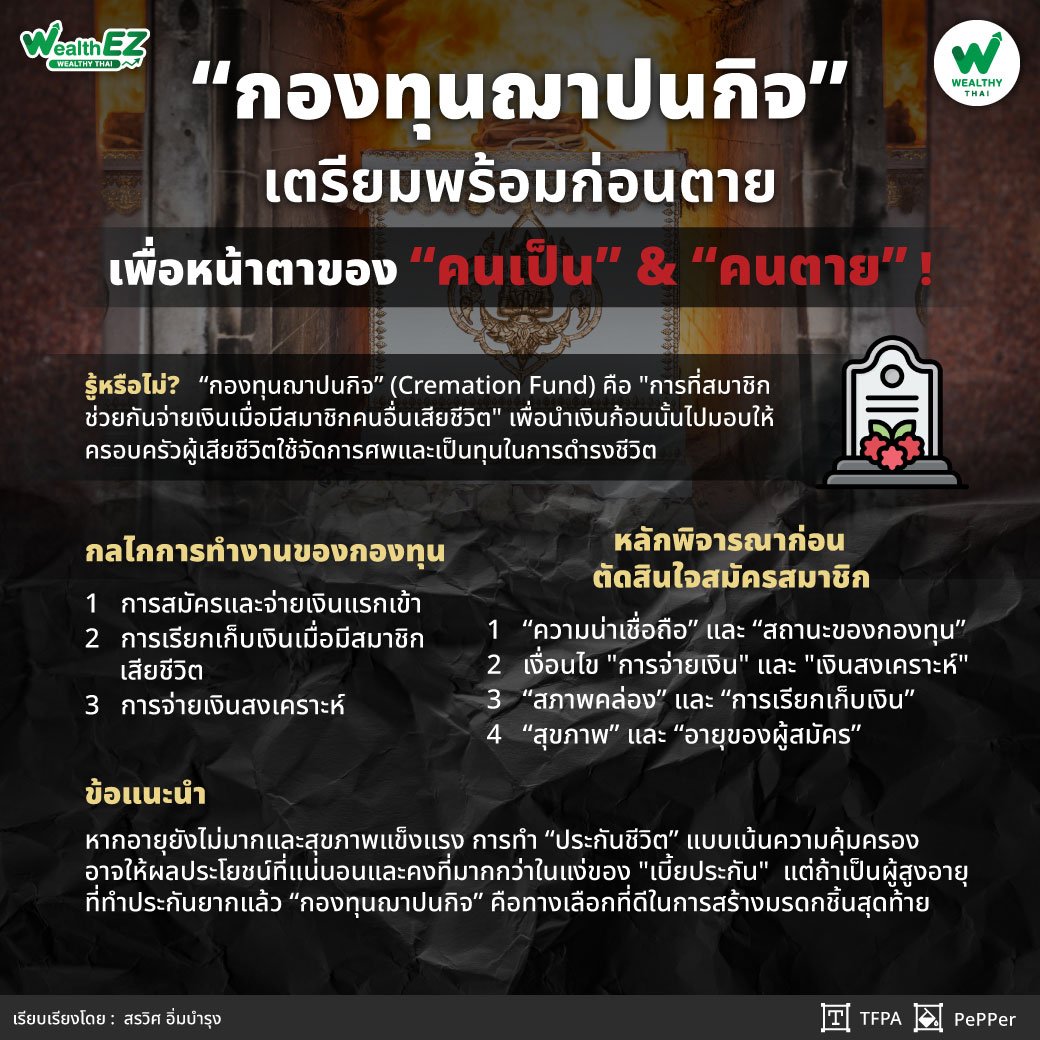

Wealth EZ: ช่วงแรกๆ ของการไปให้ความรู้เรื่อง “การวางแผนการเงิน” พบว่าการออมเงินที่นิยมกันมากๆ ในต่างจังหวัด คือ “กองทุนฌาปนกิจ” (Cremation Fund) หรือที่หลายคนคุ้นเคยในรูปแบบของ "สมาคมฌาปนกิจสงเคราะห์" คือการบริหารจัดการความเสี่ยงแบบ "เฉลี่ยทุกข์ เฉลี่ยสุข" โดยมีหลักการพื้นฐานคือ "การที่สมาชิกช่วยกันจ่ายเงินเมื่อมีสมาชิกคนอื่นเสียชีวิต" เพื่อนำเงินก้อนนั้นไปมอบให้ครอบครัวผู้เสียชีวิตใช้จัดการศพและเป็นทุนในการดำรงชีวิต

ยอมรับเลยว่า ตอนแรกก็งงเหมือนกัน ลำพังแค่งานศพ ค่าใช้จ่ายจะมากอะไรนักหนา ปรากฏว่า เมื่อเจอกับเพื่อนสนิทของตนเองที่พ่อเสียด้วยอุบัติเหตุ ค่างานศพสูงถึงกว่า 500,000 บาท ที่ค่าใช้จ่ายเยอะขนาดนั้นก็เพราะงานศพถือเป็นหน้าตาของ “คนตาย” และ “คนเป็น” จึงต้องจัดใหญ่ เพื่อนผมเองก็เป็นหนี้อยู่ รายได้น้อย แนะนำให้จัดพอเหมาะแก่ฐานะ ญาติๆ ก็ไม่ยอม บอกว่าถ้าจัดไม่ใหญ่โต จะไม่สามารถอยู่สู้หน้าในสังคมได้ สุดท้ายก็ต้องกู้หนี้ยืมสินมาใช้จ่าย คนที่ตายไปแล้วไม่รู้เรื่องอะไรด้วยเลย แต่คนที่อยู่ต้องมารับภาระหนี้ ทำนอง “คนตายขายคนเป็น”

“กองทุนฌาปนกิจ” จึงเป็นการรวมกลุ่มกันของบุคคลหลายคน เพื่อสงเคราะห์ซึ่งกันและกันในการจัดการศพ หรือจัดการศพและสงเคราะห์ครอบครัวของสมาชิกฯ ที่ถึงแก่ความตาย โดยไม่ได้หากำไร หรือรายได้มาแบ่งปันกัน เพื่อ

-

สร้างความมั่นใจให้กับคนที่ออมว่า ถ้าหากตัวเองต้องจากไป ลูกหลานก็จะมีเงินมาจัดงานศพได้อย่างสมฐานะ

-

ลดภาระให้กับลูกหลานที่ต้องหาเงิน กู้หนี้ยืมสิน มาจัดงานศพ

กลไกการทำงานของกองทุน กระบวนการทำงานแบ่งออกเป็น 3 ขั้นตอนหลัก ดังนี้ครับ:

1. การสมัครและจ่ายเงินแรกเข้า เมื่อสมัครเป็นสมาชิก เราจะต้องจ่ายเงินในส่วนของ:

-

ค่าสมัครและค่าธรรมเนียม: เพื่อใช้ในการบริหารจัดการสมาคม

-

เงินสงเคราะห์ล่วงหน้า: เป็นเงินก้อนแรกที่วางไว้เพื่อตัดจ่ายเมื่อมีสมาชิกเสียชีวิต

2. การเรียกเก็บเงินเมื่อมีสมาชิกเสียชีวิต สมมติว่าสมาคมมีสมาชิก 1,000 คน และตกลงกันว่าจะช่วยกันศพละ 50 บาท:

-

เมื่อมีสมาชิก เสียชีวิต 1 ราย สมาชิกที่เหลืออีก 999 คน จะถูกหักเงินคนละ 50 บาท

-

เงินที่รวบรวมได้จะถูกแบ่งเป็น 2 ส่วน:

-

เงินสงเคราะห์:มอบให้ทายาทผู้เสียชีวิต (เช่น 999 \times 50 = 49,950 บาท)

-

ค่าบริหารจัดการ:สมาคมอาจหักไว้บางส่วน (ตามกฎหมายไม่เกิน 90 วัน หรือตามที่ข้อบังคับระบุ) เพื่อเป็นค่าใช้จ่ายในการดำเนินงาน

3. การจ่ายเงินสงเคราะห์

“ทายาท” จะต้องแจ้งการตายภายในระยะเวลาที่กำหนด (มักจะ 24-48 ชั่วโมง) พร้อมหลักฐาน เพื่อให้กองทุนอนุมัติเงินจ่ายล่วงหน้าบางส่วนสำหรับจัดงานศพ และจ่ายส่วนที่เหลือหลังจากรวบรวมจากสมาชิกครบแล้ว

คุณสมบัติ ผู้สมัครเข้าเป็นสมาชิกของสมาคมฯ

-

เป็นผู้บรรลุนิติภาวะ มีอายุ 20 ปี บริบูรณ์ หรือชายหญิงอายุ 17 ปีที่สมรส

-

ไม่เป็นบุคคลล้มละลาย หรือบุคคลไร้ความสามารถ

-

มีสุขภาพสมบูรณ์แข็งแกร่ง

หมายเหตุ แต่ละสมาคมฯ จะมีเงื่อนไขคุณสมบัติเพิ่มเติมที่แตกต่างกันได้

อัตราค่าสมัคร

-

อัตราค่าสมัคร จ่ายครั้งเดียวไม่เกิน 100 บาท

-

เงินค่าบำรุง ไม่เกินเดือนละ 5 บาท หรือปีละ 50 บาท

-

เงินสงเคราะห์ล่วงหน้าคือ เงินที่เรียกเก็บจากสมาชิกสมาคมฌาปนกิจสงเคราะห์เพื่อ “สำรองไว้จ่าย”ให้แก่ทายาทเมื่อมีสมาชิกเสียชีวิต เพื่อไม่ต้องรอเรียกเก็บเป็นรายศพในภายหลังโดยแต่ละกองทุนจะมีรายละเอียดการเรียกเก็บและสิทธิประโยชน์ที่แตกต่างกันไป มักเรียกเก็บเป็นรายปี หรือหักจากเงินเดือน/บัญชีเงินฝากตามมติของสมาคม หากเงินสำรองนี้หมดลง สมาคมอาจเรียกเก็บเพิ่มเติมได้

-

เงินสงเคราะห์รายศพ สมาคมเรียกเก็บได้ไม่เกินศพละ

-

100 บาทถ้ามีสมาชิกไม่เกิน 2,500 คน

-

50 บาทถ้ามีสมาชิก 2,501 - 5,000 คน

-

30 บาทถ้ามีสมาชิก 5,000 - 10,000 คน

-

20 บาทถ้ามีสมาชิก 10,001 คน ขึ้นไป

-

ทั้งนี้ สามารถสอบถามเพิ่มเติมได้ที่ เทศบาล อบต.และสำนักงานเขตของแต่ละพื้นที่

“หาก ‘สมาคมฌาปนกิจสงเคราะห์’ เลิกกิจการ ไม่ว่าด้วยเหตุใดๆ จะมีการชำระบัญชีสมาคมฌาปนกิจสงเคราะห์นั้น โดยคณะกรรมการและเจ้าหน้าที่ของสมาคมฌาปนกิจสงเคราะห์มีหน้าที่จัดการรักษาทรัพย์สินทั้งหมดของสมาคมฌาปนกิจสงเคราะห์ไว้จนกว่าผู้ชำระบัญชีจะเรียกให้ส่งมอบ”

เมื่อชำระบัญชีแล้ว ถ้ามีทรัพย์สินเหลืออยู่จะแบ่งให้แก่สมาชิกสมาคมฌาปนกิจสงเคราะห์ไม่ได้ ทรัพย์สินนั้นจะต้องโอนไปให้แก่สมาคมฌาปนกิจสงเคราะห์อื่น หรือนิติบุคคลที่มีวัตถุประสงค์เกี่ยวกับการกุศลสาธารณะตามที่ได้ระบุไว้ในข้อบังคับของสมาคมฌาปนกิจสงเคราะห์หรือตามมติของที่ประชุมใหญ่ ในกรณีที่ไม่ได้ระบุไว้ในข้อบังคับหรือที่ประชุมไม่ได้มีมติไว้ ให้ทรัพย์สินนั้นตกเป็นของแผ่นดิน

“ทั้งนี้ ในกรณีของ ‘เงินสงเคราะห์ล่วงหน้า’ สมาชิกอาจมีสิทธิได้รับคืนเท่าที่สมาชิกผู้นั้น ยังไม่ตกอยู่ในความผูกพันที่จะต้องจ่ายเงินสงเคราะห์ตามที่จ่ายล่วงหน้าไว้ให้แล้ว แต่หากสมาคมนำไปจ่ายเป็นเงินสงเคราะห์ศพให้แก่ผู้รับเงินของสมาชิกที่ตายหมดแล้ว สมาชิกจะขอคืนหรือเรียกคืนไม่ได้”

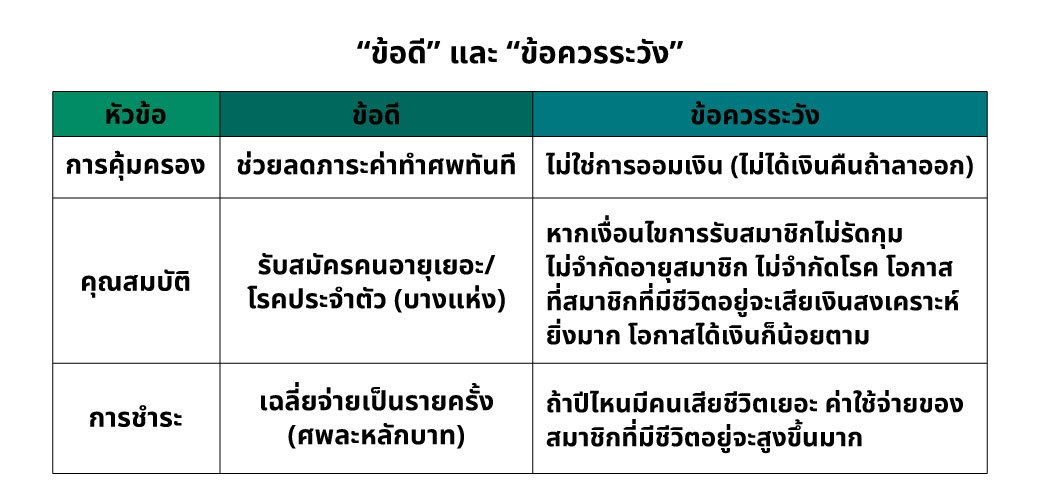

ความเสี่ยงที่ต้องระวัง แม้จะเป็นระบบที่ดี แต่ก็มีความเสี่ยงที่สมาชิกควรรู้:

-

ความเสี่ยงด้านประชากร: หากสมาชิกส่วนใหญ่เป็นผู้สูงอายุ อัตราการเสียชีวิตจะสูง ทำให้สมาชิกที่เหลือต้องส่งเงินบ่อยและถี่ขึ้น และหากสมาชิกส่วนใหญ่เสียชีวิตไปแล้ว (ยิ่งเป็นสังคมคนสูงอายุ โอกาสที่สมาชิกเสียชีวิตยิ่งมาก) เท่ากับว่าสมาชิกคนที่เสียชีวิตทีหลังจ่ายเงินสงเคราะห์ไปมากกว่าที่ตนเองจะได้รับเมื่อตอนเสียชีวิต

-

การบริหารจัดการ: หากสมาคมขาดความโปร่งใสหรือไม่มีระบบตรวจสอบที่ดี อาจเกิดปัญหาเงินขาดมือหรือปิดตัวลงได้

ดังนั้นการตัดสินใจสมัครเข้า "สมาคมฌาปนกิจสงเคราะห์ศพ" เป็นเรื่องที่เราต้องพิจารณาให้ดี เพราะปัจจุบันมีกรณีสมาคมถูกสั่งเลิกหรือปิดตัวลงเนื่องจากปัญหาการบริหารจัดการค่อนข้างบ่อย (ข้อมูลล่าสุดต้นปี 2569 มีการสั่งเลิกไปแล้วกว่า 1,000 แห่งทั่วประเทศ) โดยมีหลักพิจารณา ดังนี้

1.“ความน่าเชื่อถือ” และ “สถานะของกองทุน” เป็นข้อที่สำคัญที่สุด เพราะเรากำลังฝากความหวัง (และเงิน) ไว้ในระยะยาว

-

การจดทะเบียน: ต้องดูว่าเป็นกองทุนที่จดทะเบียนถูกต้องตาม พ.ร.บ. การฌาปนกิจสงเคราะห์ หรือไม่ (มักสังเกตได้จากชื่อหน่วยงานที่กำกับดูแล เช่น ของธนาคาร, ส่วนราชการ หรือสมาคมต่างๆ)

-

จำนวนสมาชิก: ยิ่งสมาชิกเยอะ เงินสงเคราะห์ที่จะได้รับก็จะสูงขึ้นตามตัวเลขสมาชิก (ปกติจะจ่ายตามจำนวนหัว) แต่ต้องดูด้วยว่าจำนวนสมาชิกคงที่หรือลดลงอย่างต่อเนื่องหรือไม่

2.เงื่อนไข "การจ่ายเงิน" และ "เงินสงเคราะห์"

-

ค่าสมัครและเงินส่งเข้ากองทุน: คำนวณดูว่าต้องจ่ายแรกเข้าเท่าไหร่ และต้องสำรองเงินไว้จ่ายต่อศพ (ศพละกี่บาท) หากปีนั้นมีคนเสียชีวิตเยอะ เราไหวกับการจ่ายต่อเนื่องไหม?

-

เงินสงเคราะห์ที่จะได้รับ: เมื่อเสียชีวิต ทายาทจะได้เงินประมาณเท่าไหร่? คุ้มค่ากับเบี้ยที่ส่งไปหรือไม่ในกรณีที่มีอายุยืนยาวมากๆ

-

ระยะเวลารอคอย: ส่วนใหญ่จะมีเงื่อนไขว่าต้องเป็นสมาชิกครบกี่วัน (เช่น 90 หรือ 180 วัน) ถึงจะได้รับสิทธิ์เต็มจำนวน หากเสียชีวิตก่อนหน้านั้นอาจได้แค่เงินคืนหรือไม่ได้เลย

3.“สภาพคล่อง” และ “การเรียกเก็บเงิน”

-

ระบบการเก็บเงิน: มีการหักผ่านบัญชีอัตโนมัติหรือไม่? เพราะถ้าเราลืมจ่ายจนขาดส่ง สภาพสมาชิกอาจสิ้นสุดลงทันทีและเงินที่เคยส่งไปมักจะไม่ได้คืน

-

ความโปร่งใส: กองทุนมีการรายงานงบการเงินหรือแจ้งจำนวนสมาชิกที่เสียชีวิตในแต่ละเดือนอย่างชัดเจนหรือไม่

4.“สุขภาพ” และ “อายุของผู้สมัคร”

-

เกณฑ์อายุ: แต่ละกองทุนมีเพดานอายุการรับสมัครต่างกัน (เช่น ไม่เกิน 60 หรือ 70 ปี)

-

การตรวจสุขภาพ: บางแห่งอาจต้องแถลงสุขภาพ หากปกปิดข้อมูลแล้วตรวจพบภายหลัง ทายาทอาจชวดเงินได้ครับ

ข้อแนะนำ: หากเราอายุยังไม่มากและสุขภาพแข็งแรง การทำ “ประกันชีวิต” แบบเน้นความคุ้มครองอาจจะให้ผลประโยชน์ที่แน่นอนและคงที่มากกว่าในแง่ของ "เบี้ยประกัน" แต่ถ้าเป็นผู้สูงอายุที่ทำประกันยากแล้ว “กองทุนฌาปนกิจ” คือทางเลือกที่ดีในการสร้างมรดกชิ้นสุดท้ายครับ

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th