“กับดัก” ของ ‘การออมเงินเกษียณ’…ที่ทำให้ไม่ได้ตามเป้า !!!

“การออมเงิน” เพื่อให้มีเงินใช้หลังเกษียณ เชื่อว่าหลายๆ คนเริ่มรู้ตัว เริ่มตระหนัก เริ่มวางแผน เริ่มเตรียมการ และเริ่มลงมือทำกันแล้ว ต้องออมมากน้อยขึ้นอยู่กับรูปแบบการดำเนินชีวิตของคนๆ นั้น ท้ายสุดก็ต้องมีเป้าหมายออกมาว่าจำนวนที่ว่าคือเท่าใด ระยะเวลาที่จะหาเงินมาออมได้ถึงอายุใดเพื่อออมให้ได้เงินจำนวนนี้

“สิ่งนี้ไม่ใช่สามารถทำให้สำเร็จภายในปีสองปี แต่จำเป็นต้องใช้ระยะเวลาที่ยาวนาน ความมีวินัยมีกลยุทธ์ของตัวเองเพื่อออมให้ถึงจำนวนเงินที่ต้องการ (ไม่นับคนส่วนน้อยที่โชคดี อาจได้รับเงินมรดก หรือทำธุรกิจประสบความสำเร็จอย่างรวดเร็ว จึงมีเงินออมเพียงพอในระยะเวลาอันสั้น)”

มาดูกันว่า ระหว่างการเดินทางไปให้ถึงเป้าหมายเงินออมที่วางไว้ “กับดัก” ที่อาจจะต้องเจอมีอะไรบ้าง หากติด “กับดัก” แล้ว มีวิธีหลุดออกมาจากตรงนั้นได้อย่างไร

กับดักที่ 1 : ของมันต้องมี ของมันต้องได้

ค่านิยมที่คิดว่า “ของมันต้องมี ของมันต้องได้” สิ่งเหล่านี้จะต้องมีเหมือนคนอื่นๆ ในโลกโซเชียล หรือ ใครๆ เขาก็มีกัน ไม่ว่าจะเป็นการโทรศัพท์มือถือรุ่นใหม่ อุปกรณ์อิเลคทรอนิกส์ต่างๆ เสื้อผ้า กระเป๋า นาฬิกาแบรนด์เนม เพราะกลัวตกกระแสหรือด้วยอิทธิพลการโฆษณาสินค้าที่มีแทบทุกช่องทาง การต้องได้ไปเที่ยวต่างประเทศ การต้องบริโภคกาแฟแบรนด์ดัง กินมื้ออาหารที่หรูหรา เพื่อให้มีภาพแสดงถึงความเป็นอยู่ที่ดี

“พฤติกรรมเหล่านี้ส่งผลให้มีเงินออมเพื่อเกษียณ ‘น้อยกว่าที่ควรจะเป็น’ แย่กว่านั้นอีกคือ ‘ไม่มีเงินออมเลย’ และแย่ที่สุดคือ ‘มีหนี้สินล้นพ้นตัว’ คือสภาพรายรับที่ได้มาไม่เพียงพอจ่ายหนี้สินที่มีอยู่ได้ เพราะเกิดการใช้จ่ายที่ไม่จำเป็นมากเกินไป เมื่อเงินออมไม่พอ เคราะห์ซ้ำกรรมซัด เกิดตกงาน หรือมีเรื่องที่ไม่คิดฝันที่ต้องใช้เงินจำนวนมากขึ้นมา ก็จะทำให้มีหนี้สินติดพันกันมากขึ้นไปอีก”

ลองคิดดูว่า หากเราติดกับดักตัวนี้นานเกินไปรู้สึกตัวช้าเกินไป กว่าจะเริ่มมีเงินเก็บได้ก็อายุมากแล้ว จะส่งผลต่อเงินที่ใช้ในการออมเพื่อเกษียณมากขึ้น ในขณะที่จำนวนปีที่เหลือให้ออมนั้นน้อยลง

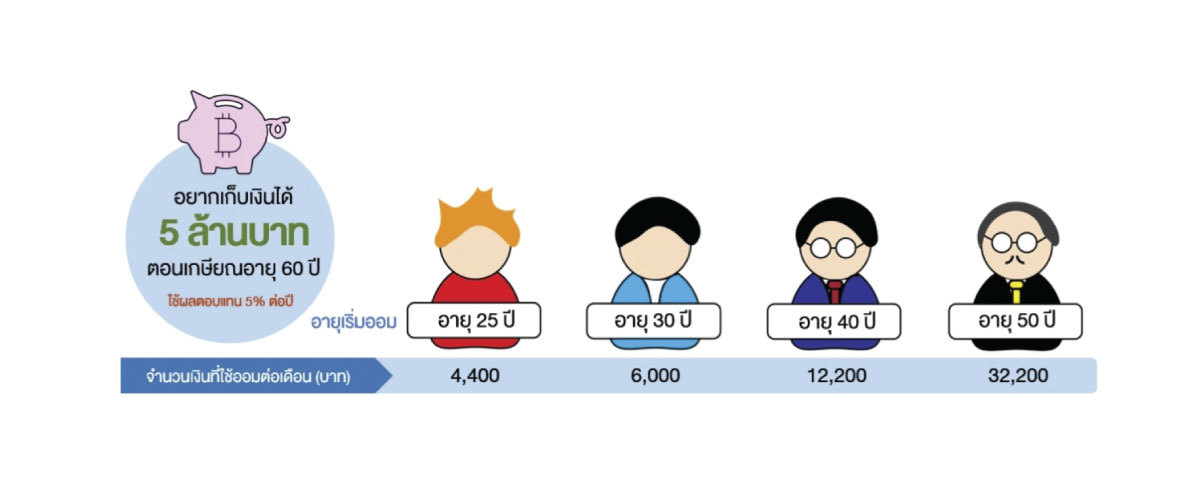

จากรูป จะเห็นได้ว่า เมื่อมีเป้าหมายอยากเก็บเงินให้ได้ 5 ล้านบาทตอนเกษียณอายุ 60 ปี โดยนำเงินไปลงทุนที่ผลตอบแทน 5% หากเริ่มต้นได้เร็วที่อายุ 25 ปี ใช้เงินออมต่อเดือนเพียง 4,400 บาท แต่หากเริ่มต้นที่อายุ 50 ปี ต้องใช้เงินออมถึง 32,200 บาทต่อเดือนเลยทีเดียว

“มาสำรวจตัวเองกันว่ากำลังติดกับดักนี้อยู่หรือเปล่าหากพบว่าใช่ แนวทางที่ดีคือ สมมติตัวเองว่าเกษียณ ณ วันนี้เลย เสมือนวันที่ไม่มีรายได้แล้ว สำรวจว่าสิ่งใดที่จำเป็นบ้างในการใช้ชีวิตของเราจริงๆ จะช่วยทำให้ภาพชัดเจนมากขึ้น”

หลังจากนั้นให้ “จดบันทึกรายรับรายจ่าย” ในแต่ละเดือนว่าใช้จ่ายอะไรไปบ้างอะไรสำคัญ ไม่สำคัญ อะไรจำเป็นในตอนนี้ ค่อยๆ ลดการใช้จ่ายที่ไม่จำเป็นลง ลดการบริโภคในส่วน “ของมันต้องมี” ลงไป

หากพบว่ามีกระแสเงินสด “ติดลบ” หาวิธีที่ทำให้กระแสเงิน “เป็นบวก” แล้วเริ่มออมกันใหม่

“หากกระแสเงินสด ‘เป็นบวก’ อยู่แล้ว ให้ใช้เทคนิคออมก่อนใช้ก็ได้ ตั้งเป้าว่าจะออมเดือนละเท่าไร ให้ตัดเงินนั้นเพื่อออมก่อน เงินที่เหลือให้เป็นค่าใช้จ่ายต่างๆ ที่จำเป็นเพียงเท่านี้ก็เหลือเงินไปออมเพิ่มขึ้น”

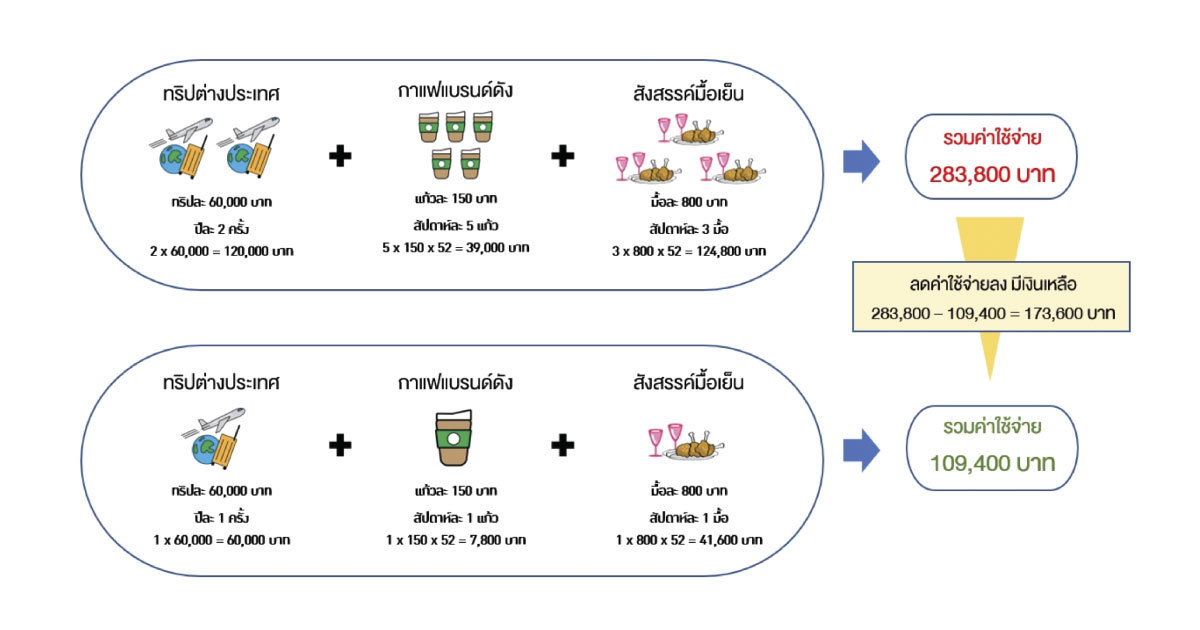

น้องพีช สาววัยทำงานอายุ 30 ปี มีไลฟ์สไตล์ชอบท่องเที่ยวต่างประเทศปีละ 2 ครั้ง ชอบกินกาแฟแบรนด์หรูทุกวันเวลาทำงาน เฉลี่ยสัปดาห์ละ 5 แก้ว และเมื่อเหนื่อยจากงานมักสังสรรค์กับเพื่อนตอนเย็นวันเว้นวัน ทำให้ในแต่ละเดือนเธอแทบไม่มีเงินเหลือเก็บเลย

เธอเห็นภาพอนาคตของตนเองหากสถานการณ์ไม่มีเงินเก็บยังเป็นอยู่แบบนี้ แก่ตัวไปไม่มีเงินและยังต้องทำงานหาเลี้ยงตนเองไปวันๆ เพื่อให้มีเงินพอใช้จ่าย เธอไม่อยากให้เหตุการณ์แบบนี้เกิดขึ้น จึงมาทบทวนบันทึกการใช้จ่ายของตนเองเมื่อเห็นว่าบางอย่างไม่จำเป็นขนาดนั้น เธอจึงปรับพฤติกรรมการใช้เงินของเธอให้ไม่ฟุ่มเฟือยจนเกินไป โดยที่ตั้งใจเที่ยวต่างประเทศเหลือปีละ 1 ครั้ง กาแฟร้านโปรดกินเพื่อให้สุขใจบ้างเหลือสัปดาห์ละ 1 แก้ว และกลับบ้านพักผ่อนให้เร็วขึ้น ลดการสังสรรค์ให้เหลือสัปดาห์ละ 1 ครั้ง

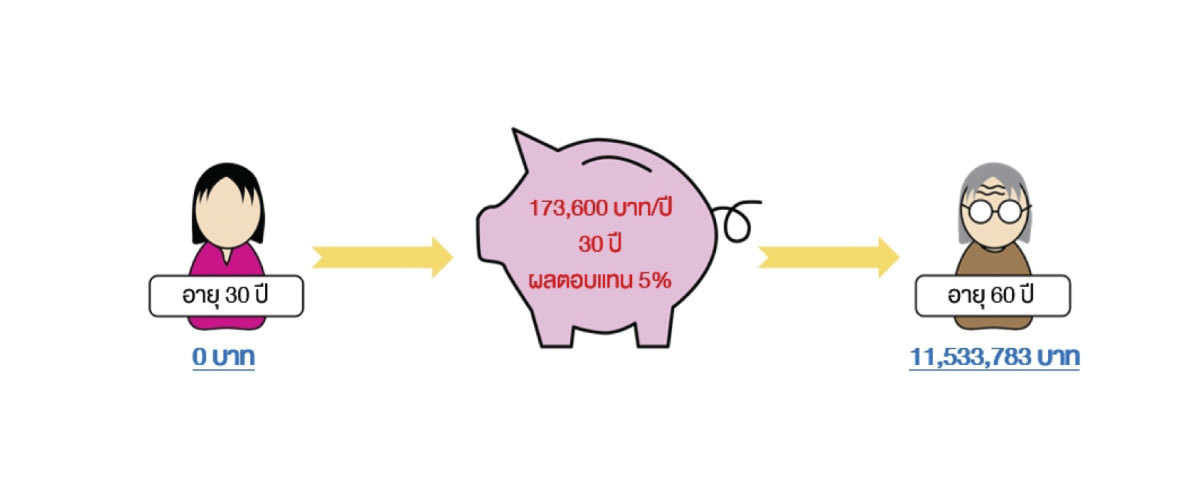

“จากการปรับพฤติกรรมการใช้เงินของเธอ ทำให้เธอประหยัดเงินได้ปีละ 173,600 บาท เงินที่ประหยัดได้ก้อนนี้ไปลงทุนด้วยผลตอบแทนที่ 5% ทำแบบนี้ทุกปีเป็นเวลา 30 ปี จนเกษียณที่อายุ 60เมื่อเกษียณอายุเธอจะมีเงินถึง 11,533,783 บาทเลยทีเดียว”

เห็นแบบนี้แล้ว เริ่มสำรวจตัวเองกันเลยว่า “ของมันต้องมี ของมันต้องได้” ของตนเองเยอะเกินความจำเป็นกันหรือยังนะ

กับดักที่ 2 : แซนด์วิชเจนเนอเรชั่น

“แซนด์วิชเจนเนอเรชั่น” คือภาวะของคนวัยทำงานที่ต้องดูแลคนถึง 2 รุ่น คือรุ่นลูก และรุ่นพ่อแม่ ส่วนตัวเองอยู่ตรงกลาง ในฐานะของคนเป็นพ่อแม่ของลูก ความรับผิดชอบที่มีต่อลูกก็ไม่พ้นค่าเล่าเรียน ค่าดูแลความเป็นอยู่ของบุตรพร้อมกันนั้นในฐานะที่เป็นลูกของพ่อแม่ บางคนอาจจะต้องดูแลในส่วนของความเป็นอยู่ในชีวิตประจำวัน ค่ารักษาพยาบาลของผู้มีพระคุณของเขา

“คนเจนเนอเรชั่นนี้ส่วนใหญ่เป็นวัยทำงานกำลังสร้างเนื้อสร้างตัว สร้างครอบครัวให้มั่นคง จึงหนีไม่พ้นที่จะมีค่าผ่อนบ้าน ค่าผ่อนรถอีกจากภาระค่าใช้จ่ายที่มากมายเช่นนี้ ทำให้เงินเหลือไม่พอจะออมให้ถึงเป้าหมายที่ต้องมียามเกษียณถ้าเทียบกับเวลาที่เหลืออยู่”

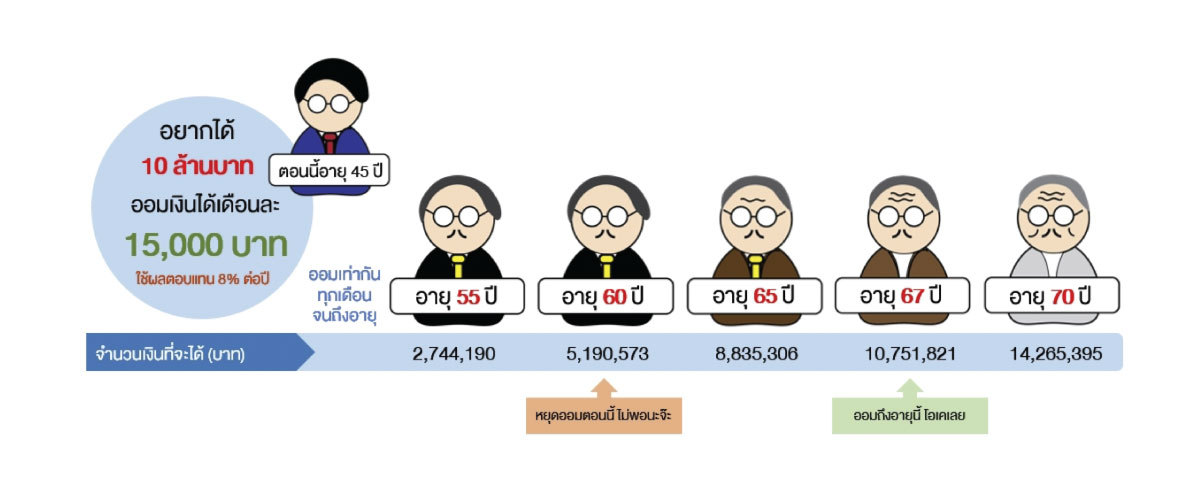

จากภาพตัวอย่าง โทมัสอายุ 45 ปี มีเป้าหมายว่าต้องเก็บเงินเกษียณให้ได้10ล้านบาท ที่ทำงานกำหนดอายุเกษียณให้ถึง 60 ปี เขาได้ลงมือคำนวณแล้วว่าสามารถออมได้เดือนละ 15,000 บาทเท่านั้น เขารับความเสี่ยงได้ในการลงทุนที่ผลตอบแทน 8% และไม่สามารถออมได้มากกว่านี้อีกแล้วเนื่องจากต้องดูแลลูก 2 คนที่กำลังอยู่ในวัยเรียนมัธยมและมหาวิทยาลัย

ด้วยวัยของพ่อแม่ที่ชรา ทำให้โทมัสต้องจ่ายค่ารักษาพยาบาลให้พ่อแม่ถี่ขึ้น จากตัวเลขเหล่านี้แม้ว่าเขาจะเลือกออมด้วยผลตอบแทนที่สูงมากแล้วก็ตาม แต่ระยะเวลาอีก 15 ปี ที่เหลือก่อนเกษียณที่อายุ 60 ปี ก็ไม่สามารถทำให้เขาบรรลุเป้าหมาย10 ล้านตามที่ตั้งใจไว้

“ใครก็ตามที่ต้องอยู่ในภาวะ ‘แซนด์วิชเจนเนอเรชั่น’ เหมือนกับโทมัสจะให้โดดออกมาจากความรับผิดชอบคงเป็นไปไม่ได้ วิธีออกจากกับดักนี้จำเป็นที่ต้องยืดระยะเวลางานเกษียณอายุออกไปเพื่อให้มีระยะเวลาออมเงินเพิ่ม ดังตัวอย่างของโทมัส ถ้าเขายืดอายุเกษียณของตัวเองเป็น 67 ปี เป้าหมาย 10 ล้านบาทก็เป็นไปได้”

ในกรณีของพนักงานบริษัทอาจจำเป็นต้องศึกษากฎระเบียบบริษัทว่าอนุญาตขยายระยะเวลาเกษียณอายุนี้ออกไปได้ไหม หากทำได้ให้ใช้แผนนี้ แต่หากบริษัทไม่มีนโยบายนี้ ก็ต้องเตรียมตัวฝึกทักษะงานที่สองแต่เนิ่นๆ ไว้เป็นอาชีพหลังเกษียณของงานหลักในกรณีของฟรีแลนซ์ ให้หมั่นฝึกทักษะการทำงานหลายด้านเพิ่มเติม เหล่านี้ก็เพื่อสร้างโอกาสรายได้นอกเหนือจากงานหลัก และอาจเป็น passive Income ให้กับตนเองหลังเกษียณอายุก็ได้

กับดักที่ 3 : โรคกลัวการขาดทุน

มีคนจำนวนไม่น้อยที่มีวินัยทางการเงินดีมาก มีเป้าหมายในการเก็บเงินยามเกษียณของตนเองอย่างชัดเจน และเริ่มลงมือเก็บเงินตั้งแต่อายุยังน้อย แต่สิ่งหนึ่งพวกเขาอาจไม่รู้คือ “ผลตอบแทน” ในสินทรัพย์ที่เอาไปลงทุน มีผลทำให้เงินของพวกเขา “โตไม่เท่ากัน”

“คนทั่วไปมักจะคิดถึงการเอาเงินไปฝากบัญชีธนาคารเท่านั้นคือ ‘การออมเงิน’ เพราะรู้สึกว่าเงินของฉันยังอยู่ครบแถมได้ผลตอบแทนมาเป็นดอกเบี้ย ไม่อยากเอาเงินไปลงทุนทางอื่นเพราะกลัวการขาดทุน ทำให้พลาดโอกาสการได้รับผลตอบแทนดีๆ ของสินทรัพย์ชนิดอื่นที่สามารถใช้เป็นเครื่องมือออมเงินเพื่อยามเกษียณได้เช่นหุ้นกู้ หุ้นสามัญ กองทุนรวมประเภทต่างๆ”

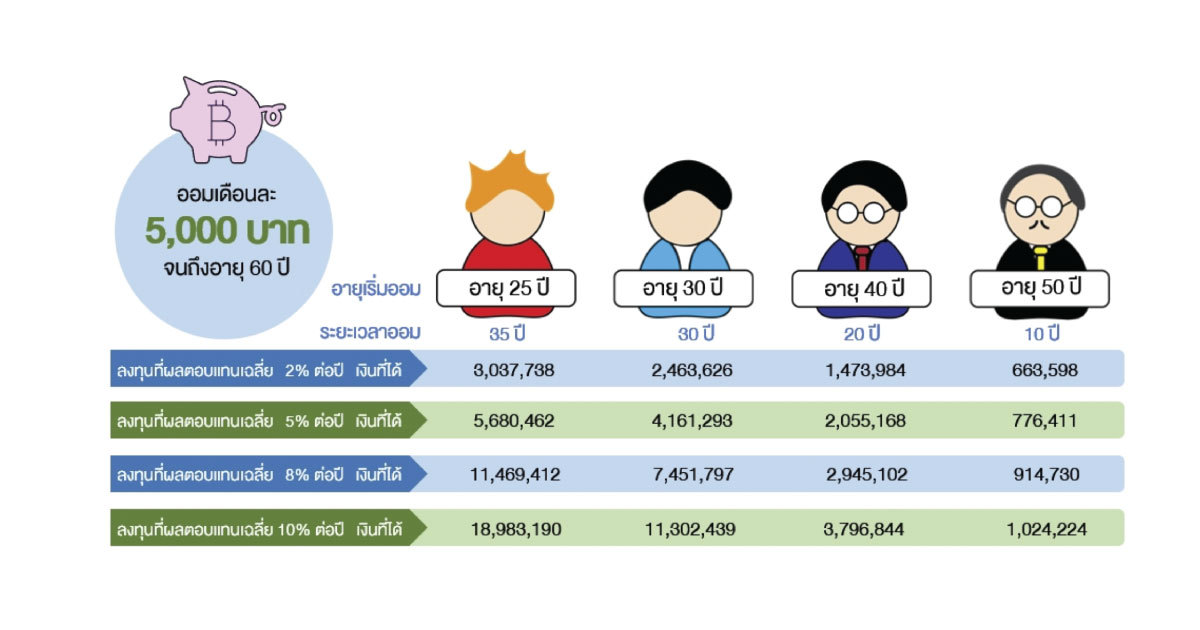

จากตัวอย่างข้างบนเริ่มต้นออมที่อายุ 25 ปี ใช้เวลาออมเงิน 35 ปี โดยออมเดือนละ 5,000 บาท หากเลือกสินทรัพย์ที่ผลตอบแทน 2% อายุ 60 ปี จะมีเงิน 3,037,738 บาท แต่หากเลือกสินทรัพย์ที่มีผลตอบแทน 8% เงินจะโตไปถึง 11,469,412 บาทเลยทีเดียว จึงเห็นได้ว่า แม้เก็บเงินเท่ากันด้วยระยะเวลาที่เท่ากัน แต่เลือกลงทุนที่ผลตอบแทนต่างกันเงินโตจึงต่างกัน

“เพื่อไม่ให้ติดกับดักโรคกลัวการขาดทุนนี้ ให้เริ่มศึกษาผลตอบแทนเฉลี่ยของสินทรัพย์ต่างๆธรรมชาติของสินทรัพย์นั้นๆ มีคาแรคเตอร์อย่างไร ศึกษาวิธีการลงทุนของสินทรัพย์แต่ละประเภท เช่น ลงทุนในหุ้นกู้ กองทุนรวม หุ้นสามัญทำอย่างไร นอกเหนือจากฝากเงินกับธนาคาร”

บางที “การยอมรับความเสี่ยงเพิ่มขึ้นหน่อย” ลงมือศึกษาและเลือกวิธีลงทุนที่ให้อัตราผลตอบแทนที่เพิ่มขึ้น จะทำให้เงินงอกเงยมากขึ้นหมายความว่าถ้ายังคงออมเงินด้วยเวลาเท่าเดิม จะทำให้ได้เงินมากกว่าเป้าหมายที่ตั้งใจไว้เพื่อใช้ชีวิตที่สุขสบายหลังเกษียณได้มากขึ้นอีกด้วย

ท้ายนี้ เริ่มลงมือตรวจสอบตนเองว่า “ติดกับดัก” เหล่านี้ให้แล้วหรือยัง ไม่สำคัญว่ากำลัง “ติดกับดัก” อยู่กี่แบบ แต่สำคัญว่าเรา “ออกมาจากกับดัก” ได้เร็วแค่ไหน ยิ่งออกได้เร็วเท่าใด “เป้าหมายเงินเกษียณ” ที่วางไว้ก็จะถึงได้ไวตามใจปรารถนาแน่นอน

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand,สมาคมนักวางแผนการเงินไทย Facebook Fanpageและ www.tfpa.or.th