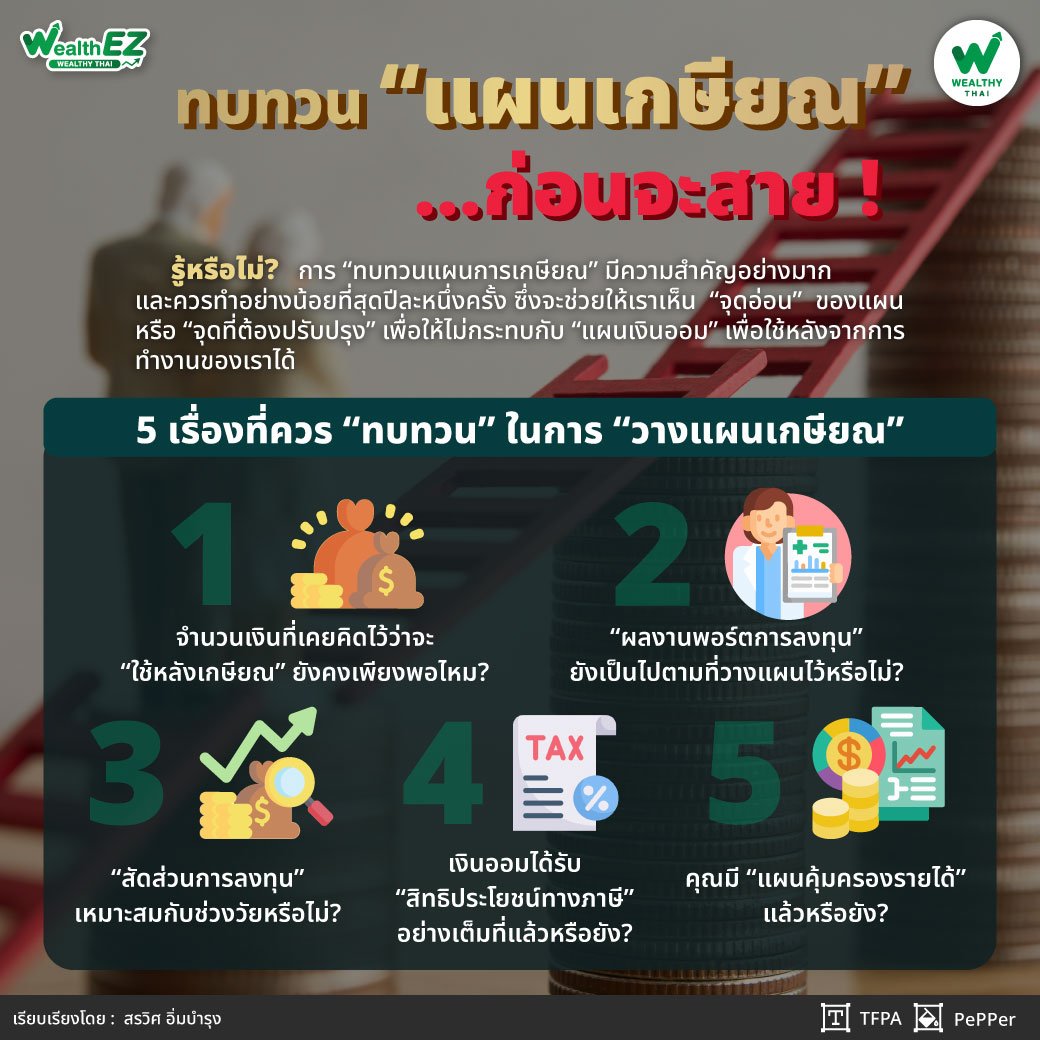

ทบทวน “แผนเกษียณ”...ก่อนจะสาย !!!

Wealth EZ: เคยได้ยินคำว่า “set it and forget it” ไหมครับ เราอาจเคยถูกชักชวนให้ออมหรือลงทุนแบบสม่ำเสมอ ขอให้เริ่มก้าวขึ้นบันไดเลื่อนก้าวแรกแบบถูกต้องก่อน หลังจากนั้นปล่อยให้ทุกอย่างเป็นไปตามระบบก็จะสามารถไปถึงเป้าหมายการเงินได้

ผมเห็นด้วยอย่างยิ่งที่เราควรจะตั้งเป้าหมาย วางแผนการเงินให้เหมาะสม และเริ่มลงมือเก็บออมอย่างมีวินัย แต่การปล่อยให้เงินของเราทำงาน โดยที่ไม่เคยกลับไปทบทวนเลย คงไม่ใช่การจัดการเงินที่ดีนัก โดยเฉพาะอย่างยิ่ง “เป้าหมายระยะยาว” อย่างเป้าหมายเพื่อการเกษียณ

“เพราะถ้าหากการลงทุนที่คาดไว้ เกิดไม่ได้เป็นไปอย่างที่คิด ก็จะมีโอกาสสูงมากที่เราจะเดินหลุดออกจากเป้าที่คาดไว้”

นอกจากนี้ในระหว่างการเดินทางไปถึงเป้าหมาย มีปัจจัยต่างๆ มากมายที่มากระทบกับ “แผนเกษียณ” ไม่ว่าจะเป็น เรื่องรายได้ ผลตอบแทนจากการลงทุน ภาระค่าใช้จ่าย ค่าเล่าเรียนบุตร หรือกระทั่งปัญหาเรื่องสุขภาพของคนในครอบครัว สิ่งเหล่านี้ล้วนกระทบกับแผนเกษียณที่เคยคำนวณไว้โดยตรง เช่น จากเดิมที่ต้องเตรียมไว้สำหรับเกษียณจำนวน 10 ล้านบาท อาจจะต้องเตรียมมากกว่าเดิมเป็น 15 ล้านบาท หรืออาจจะต้องขยายระยะเวลาทำงานออกไปอีกเพื่อให้มีเงินพอใช้ในยามเกษียณ เป็นต้น

“ดังนั้นการ ‘ทบทวนแผนการเกษียณ’ จึงมีความสำคัญอย่างมากและควรทำอย่างน้อยที่สุดปีละหนึ่งครั้ง บทความนี้ผมจะขอทิ้งคำถามให้ทุกท่านกลับไปทบทวนแผนการเงินของตนเองกันครับ”

จำนวนเงินที่เคยคิดไว้ว่าจะ “ใช้หลังเกษียณ” ยังคงเพียงพอไหม?

นอกจากปัจจัยเรื่องราคาสินค้าที่เพิ่มขึ้นในแต่ละปี ยังมีปัจจัยส่วนตัวที่อาจเปลี่ยนไปและกระทบกับรายจ่ายในช่วงหลังเกษียณได้ เช่น การย้ายถิ่นที่อยู่ ปัญหาสุขภาพทั้งจากส่วนตัวและคนในครอบครัว หนี้สินจากการซื้อสังหาริมทรัพย์หรืออสังหาริมทรัพย์ชิ้นใหม่ ซึ่งเป็นภาระค่าใช้จ่ายระยะยาว ดังนั้นการทบทวนจำนวนเงินจะช่วยให้เราสามารถปรับเปลี่ยนแผนการออมได้ทัน

“ผลงานพอร์ตการลงทุน” ยังเป็นไปตามที่วางแผนไว้หรือไม่?

ในแต่ละปีเราควรจะ “ประเมินผลจากการลงทุน” หรือ “พอร์ตหลักทรัพย์” ของเราเทียบกับดัชนีเปรียบเทียบ (benchmark) ว่าเป็นอย่างไร หากเมื่อเราได้ลงทุนมาสักระยะเวลาหนึ่งแล้ว ผลการดำเนินงานยังแย่กว่าดัชนีเปรียบเทียบมาก เราอาจจะพิจารณาปรับเปลี่ยนเป็นหลักทรัพย์ที่ลงทุนเสียใหม่ เพื่อให้ได้ผลตอบแทนตามที่เราได้คาดหวัง แต่การวัดผลตอบแทนจากการลงทุนในช่วงระยะเวลาสั้นๆ ในขณะที่ตลาดมีความผันผวนทำได้ยาก

“ดังนั้นหน้าที่เราคือคอย ‘ปรับสัดส่วนการลงทุน’ (Portfolio Rebalancing) ให้เป็นไปตามแผนที่กำหนดไว้ อย่างไรก็ตาม หากผลตอบแทนจากการลงทุนมีโอกาสที่จะหลุดออกจากแผนที่เราวางไว้ เราอาจจะต้องเพิ่มเติมเงินลงทุนเพื่อช่วยเพิ่มโอกาสในการบรรลุเป้าหมายการเกษียณ”

“สัดส่วนการลงทุน” เหมาะสมกับช่วงวัยหรือไม่?

อายุที่เพิ่มขึ้นพร้อมๆ กับริ้วรอยแห่งประสบการณ์และภาระความรับผิดชอบที่มากขึ้น แต่ก็กลับทำให้ความสามารถในการรับความเสี่ยงของหลายคนลดลง ดังนั้นการกำหนดสัดส่วนการลงทุนเดิมไว้ โดยไม่ปรับเปลี่ยนเลย จะทำให้สินทรัพย์เสี่ยงสูงมีสัดส่วนมีสัดส่วนมากขึ้นเรื่อยๆ ในระยะยาว ส่งผลให้พอร์ตการลงทุนมีความผันผวนมากขึ้นตามมา

“ดังนั้นนอกจากที่เราจะปรับพอร์ตตามกรอบระยะเวลาและปรับให้กลับมาอยู่ในสัดส่วนที่ตั้งใจไว้แล้ว เราอาจจะต้องพิจารณาปรับลดสัดส่วนสินทรัพย์เสี่ยงลงเมื่ออายุเพิ่มขึ้น เช่น ตอนอายุ 40 ปี เคยลงทุนในสินทรัพย์เสี่ยง 60% แต่พออายุขึ้นมาเป็น 50 ปี จึงปรับลดสินทรัพย์เสี่ยงลงเหลือ 50% ซึ่งจะลดการขาดทุนในวันที่ตลาดผันผวนลง”

เงินออมได้รับ “สิทธิประโยชน์ทางภาษี” อย่างเต็มที่แล้วหรือยัง?

มีความเป็นไปได้สูงที่รายได้ของเราจะเพิ่มขึ้นในแต่ละปี หรืออาจจะลดลงได้จากการเปลี่ยนงาน ทำให้ “ภาระภาษี” ในแต่ละปีต่างกันไปด้วย ซึ่งหากเราไม่มีการทบทวนแผนการเงินในแต่ละปี เราอาจจะกำลังจ่ายภาษีมากกว่าที่ควรจะเป็น ฉะนั้นทุกปีจึงต้องมีการวางแผนการออมหรือลงทุนที่ช่วย “ลดภาระภาษี” ให้เหมาะสม และต้องไม่ให้เกินเกณฑ์ที่กฎหมายกำหนดเพื่อไม่ให้เกิดปัญหาตามมา

คุณมี “แผนคุ้มครองรายได้” แล้วหรือยัง?

ในที่นี้ไม่เพียงวางแผนในส่วนของตัวเองเท่านั้นแต่ควรประเมิน “ความคุ้มครอง” ที่เหมาะสมสำหรับครอบครัว เพื่อลดภาระค่าใช้จ่ายที่จะเกิดขึ้นโดยไม่คาดคิดที่อาจเกิดขึ้นได้กับคนในครอบครัว ดังนั้นควรพิจารณาปรับเปลี่ยนทุนประกันให้เหมาะสมกับตนเอง และคนที่เราดูแล รวมถึงใช้สิทธิลดหย่อนทางภาษีจากเบี้ยประกันชีวิตและสุขภาพไปพร้อมๆ กัน

“บางกรณีหากประเมินแล้วว่าทุนประกันชีวิตหรือทรัพย์สินที่ทำไว้สูงกว่าที่ควรจะเป็น หรือไม่มีความจำเป็นต้องคุ้มครองแล้ว อาจปรับลดทุนหรือเวนคืนกรมธรรม์ เพื่อลดค่าใช้จ่ายลงได้เช่นกัน”

จะเห็นได้ว่าในระหว่างการเดินทางไปสู่ “เป้าหมายการเกษียณ” มีปัจจัยมากมายที่กระทบกับ “แผนการเงิน” ของเรา หรืออาจจะมีเป้าหมายใหม่ๆ เข้ามาเพิ่มเติม ดังนั้นต้องมี “การทบทวน” อย่างน้อยปีละหนึ่งครั้ง ซึ่งจะช่วยให้เราเห็น “จุดอ่อน” ของแผน หรือ “จุดที่ต้องปรับปรุง” เพื่อให้ไม่กระทบกับแผนเงินออมเพื่อใช้หลังจากการทำงานของเราได้

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th