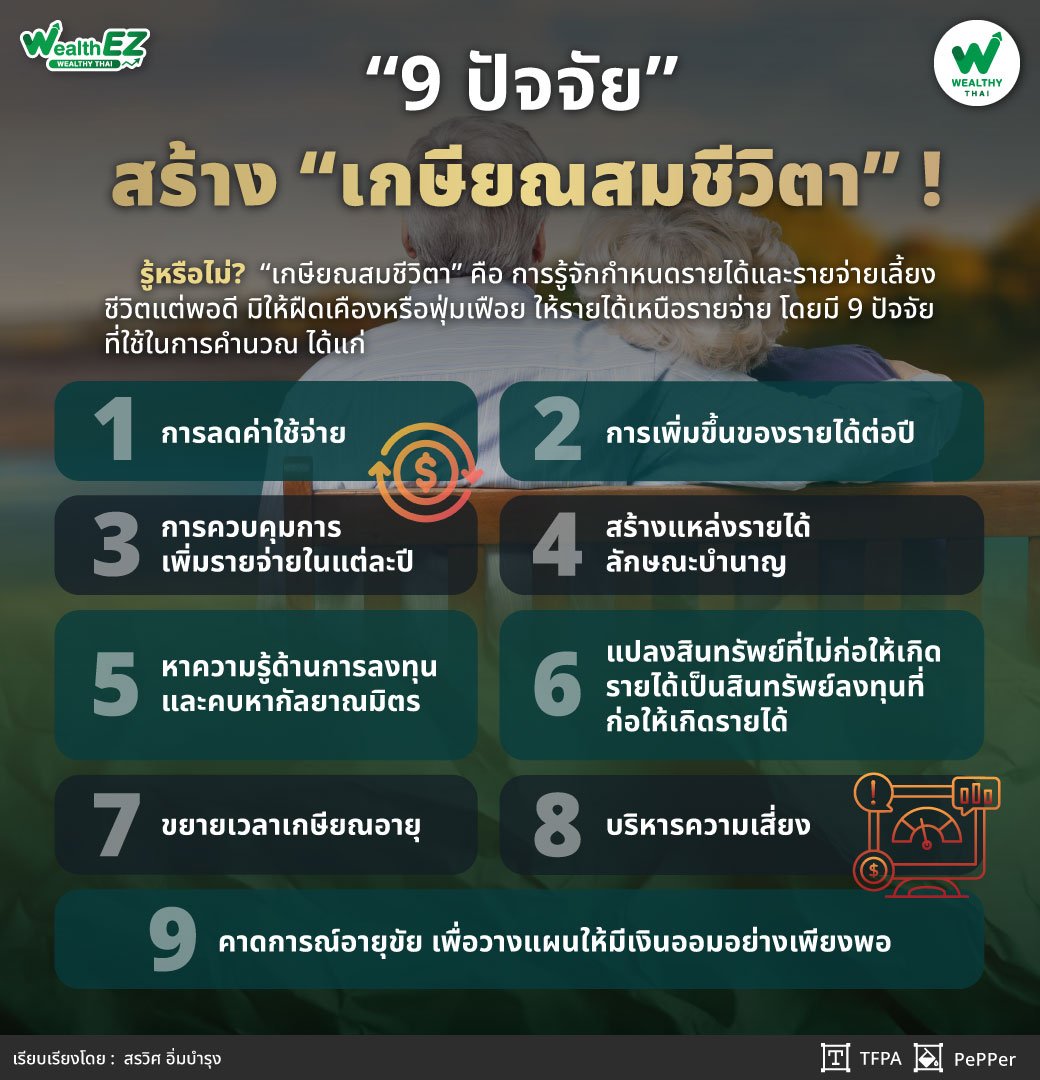

“9 ปัจจัย”...สร้าง “เกษียณสมชีวิตา” !!!

Wealth EZ: “ประเทศไทย” กำลังเข้าสู่ “สังคมผู้สูงวัยอย่างเต็มรูปแบบ” จากข้อมูลสำนักงานสถิติแห่งชาติ พุทธศักราช 2564 ประชากรอายุ 60 ปีขึ้นไป มีอัตราส่วนถึงร้อยละ 20 ของประชากร ซึ่งจากสภาพที่ปรากฏจะมีผู้สูงอายุที่มีคุณภาพชีวิตที่ดี คือ “มีอิสระภาพทางการเงิน” ในการใช้จ่ายตามความประสงค์จำนวนไม่มากนัก ส่วนมากยังต้องพึ่งพาลูกหลานและทำงานเพื่อให้มีรายได้ในการดำรงชีพ โดยปัญหาเกิดขึ้นจากการขาดความรู้และทักษะในการวางแผนการเงิน

ถึงอย่างไรก็ตามหากมีความเชื่อ มีจินตภาพถึงการใช้ “ชีวิตเกษียณที่มีคุณภาพ” และลงมือสำรวจและวิเคราะห์ สถานการณ์ในปัจจุบัน และนำข้อมูลมาวิเคราะห์ใน www.assurewealth.co.th ท่านจะเห็นการประมาณการว่า เราจะสามารถบรรลุเป้าหมาย “เกษียณสมชีวิตา” คือ การรู้จักกำหนดรายได้และรายจ่ายเลี้ยงชีวิตแต่พอดี มิให้ฝืดเคืองหรือฟุ่มเฟือย ให้รายได้เหนือรายจ่าย มีประหยัดเก็บไว้อันจะส่งผลถึงการใช้ชีวิตในทุกช่วงเวลาตลอดหลังเกษียณอย่างมีความสุขอย่างเหมาะสมพอเพียงได้หรือไม่ โดยมีปัจจัยที่ใช้ในการคำนวณดังนี้

1.การลดค่าใช้จ่าย สำหรับ “ค่าใช้จ่ายคงที่” เช่น ค่าผ่อนบ้าน ค่าผ่อนรถยนต์ ค่าผ่อนสินเชื่อ ค่าเบี้ยประกันชีวิต ค่าเบี้ยประกันรถยนต์ ค่าเบี้ยประกันอัคคีภัย ค่าส่วนกลางหมู่บ้าน ค่าประกันสังคม เงินสะสมกองทุนสำรองเลี้ยงชีพ เป็นต้น ซึ่งเป็นค่าใช้จ่ายที่ลดได้ยาก

แต่หากเริ่มต้นด้วยการ “วางแผนการเงิน” เข้าใจลักษณะของ “หนี้ที่ดี” จะก่อให้เกิดรายได้และความมั่งคั่งในอนาคต ส่วน “หนี้ไม่ดี” มักเกิดจากความอยากเพื่อตอบสนองความต้องการไม่ก่อให้เกิดรายได้ การโอนความเสี่ยงด้วยการ “ประกันภัย” ก็ทำแต่พอดีไม่มากไป ไม่น้อยไป เพื่อปิดประตูแพ้

ส่วนเงินสะสม “กองทุนสำรองเลี้ยงชีพ” เป็นส่วนที่ผู้อ่านควรเพิ่มการออมให้มากสุดเท่าที่จะทำได้เพราะเป็นการออมแบบอัตโนมัติ และปรับสัดส่วนการลงทุนให้เหมาะกับความสามารถในการรับความเสี่ยง ก็สามารถควบคุมค่าใช้จ่ายคงที่ได้เหมาะสมยิ่งขึ้น

“สำหรับ ‘ค่าใช้จ่ายผันแปร’ เช่นค่าไฟฟ้า ค่าน้ำประปา ค่าโทรศัพท์ ค่าบุหรี่ ค่าสุรา ค่าของฟุ่มเฟือย เป็นต้น ซึ่งเป็นส่วนที่สามารถที่จะลดได้ง่ายกว่าค่าใช้จ่ายคงที่ แล้วนำค่าใช้จ่ายที่ลดได้มาออมและลงทุน”

2.การเพิ่มขึ้นของรายได้ต่อปี ซึ่งเกิดจากการพัฒนาตนเองและทำงานอย่างมีประสิทธิภาพ อยู่ในสิ่งแวดล้อมที่เหมาะสม

3.การควบคุมการเพิ่มรายจ่ายในแต่ละปี โดยคนส่วนมากมีรายได้เพิ่ม รายจ่ายก็เพิ่มตามตัว แต่หากถ้าเราสร้างวินัยทางการเงิน ควบคุมการใช้จ่าย จะทำให้มีการออมและลงทุนมากขึ้น

4.สร้างแหล่งรายได้ลักษณะบำนาญ เช่น เงินบำนาญข้าราชการ เงินบำนาญจากประกันสังคม เงินปันผลจากการลงทุนในธุรกิจมั่นคง ค่าเช่าจากอสังหาริมทรัพย์ รายได้จากค่าลิขสิทธิ์หรือสิทธิบัตร ประกันบำนาญ โดยต้องพิจารณาถึง “กระแสเงินสดรับ” (Cash Flow) ที่ประมาณการคาดหมายว่าจะได้รับ และความสามารถในการรับความเสี่ยงในระดับที่เหมาะสม สอดคล้องเพื่อการจัดทัพลงทุน

5.หาความรู้ด้านการลงทุนและคบหากัลยาณมิตรที่จะช่วยชี้แนะความรู้ สร้างความเข้าใจเรื่องการลงทุนและสภาวะการณ์การลงทุนอย่างต่อเนื่อง เพื่อให้เรารู้และตระหนักถึงความสำคัญของการประมาณการของอัตราผลตอนแทนที่จะได้รับ และความสามารถที่จะรับความเสี่ยงในระดับใด และควรจะต้องจัดสัดส่วนสินทรัพย์ในการลงทุน “ก่อนเกษียณอายุ” และ “หลังเกษียณอายุ” อย่างไร ซึ่งเป็นเป้าหมายที่สำคัญและมีกรอบเวลาที่ชัดเจน

6.แปลงสินทรัพย์ที่ไม่ก่อให้เกิดรายได้เป็นสินทรัพย์ลงทุนที่ก่อให้เกิดรายได้ เช่นการมีบ้านพักอาศัยหลายหลังหากปรับนำไปให้เช่าในบางหลังเพื่อก่อให้เกิดรายได้

7.ขยายเวลาเกษียณอายุ ในประเทศญี่ปุ่นและโซนยุโรปกำลังให้มีการขยายการเกษียณอายุเพื่อให้ประชาชนมีโอกาสสร้างรายได้เพื่อใช้ในยามเกษียณ

8.บริหารความเสี่ยง โดยเราควรดูแลสุขภาพกาย สุขภาพใจให้ห่างจากโรคภัย เข้าใจและลงมือจัดการโอนความเสี่ยงด้วยการประกัน เช่น ประกันสุขภาพ ประกันโรคร้ายแรง ประกันทุพพลภาพ ประกันทรัพย์สินและอัคคีภัย ประกันรถยนต์ เป็นต้น หลีกเลี่ยงการค้ำประกัน ระมัดระวังการละเมิดทำให้ผู้อื่นเสียหาย หรือเหตุการณ์ต่างๆ ที่จะทำให้มีผลกระทบกับ “เงินกองทุนยามเกษียณ”

9.คาดการณ์อายุขัย เพื่อวางแผนให้มีเงินออมอย่างเพียงพอ โดยดูจากประวัติของแต่ละครอบครัว ลักษณะการใช้ชีวิต จะเห็นว่าผู้ใหญ่ที่มีอายุ 80 ปีและยังแข็งแรงอยู่มีเป็นจำนวนมาก มีการจัดงานไว้อาลัยคนที่จากไปอายุเกิน 100 ปี ก็เห็นบ่อยครั้งมากขึ้น ดังนั้นหากมีอายุยืนยาวแต่เงินไม่พอใช้ก็จะลำบากยามแก่อย่างแน่นอน

ผู้เขียนเชื่อว่าผู้อ่านทุกท่านจะสามารถสร้างการเกษียณอายุที่ “สมชีวิตา” ได้อย่างมั่นใจ และหากปรึกษา “นักวางแผนการเงิน” CFP® จัดทำแผนการเงิน แผนปฏิบัติการณ์ ติดตามและทบทวนแผนตามระยะ ทุกอย่างจะง่ายดายยิ่งขึ้นอย่างแน่นอน

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th