วันนี้! คุณพร้อมจะ “เกษียณอายุ” หรือยัง?

Wealth EZ: “หลายคนอาจเหนื่อย” หรือ “เบื่องานที่กำลังทำอยู่” และคิดที่จะ “Early Retirement” หรือ “เกษียณก่อนกำหนด” หรือ อยู่ในช่วงอายุที่ต้องวางแผนเพื่อเตรียมตัวเกษียณในอนาคต

ก่อนตัดสินใจ เราลองมาตรวจเช็คความพร้อมกันก่อนว่ามีปัจจัยใดบ้างที่เราต้องพิจารณากัน

1. ด้านการเงินและสภาพคล่อง แม้ว่าเราจะพูดกันว่า เงินไม่ใช่ทุกอย่างในชีวิต แต่จริงๆ แล้วตั้งแต่ลืมตา เราก็ต้องใช้เงินในการดำรงชีพเสมอ ดังนั้นเราจึงต้องสำรวจแหล่งเงินเก็บที่มีอยู่ รวมถึงรายรับที่ยังคงได้รับหลังจากไม่ทำงานประจำ เทียบกับประมาณการรายจ่ายหลังเกษียณ ว่ามีพอใช้จ่ายหรือไม่ ทั้งนี้ “รายรับหลังเกษียณ” รวมถึง

-

“เงินบำนาญ” หรือ “บำเหน็จจากเงินกองทุนบำเหน็จบำนาญข้าราชการ (กบข.)” กรณีรับราชการ “เงินกองทุนสำรองเลี้ยงชีพ” กรณีพนักงานบริษัท ซึ่งโดยปกติจะคำนวณตามเงินเดือนเฉลี่ยปีสุดท้ายและจำนวนปีที่ทำงาน รวมถึง “เงินสงเคราะห์ครู” และเงินจาก “กองทุนการออมแห่งชาติ” (กอช.)

-

“เงินบำนาญ” หรือ “บำเหน็จจากประกันสังคม” หากมีการจ่ายเบี้ยประกันสังคมระหว่างทำงาน

-

“เงินผลประโยชน์จากประกันบำนาญ” หรือ “ประกันชีวิต” ที่จ่ายคืนเมื่อครบกำหนดเวลา

-

“เงินจากนายจ้างตามกฎหมายแรงงาน” และเงินจาก “เบี้ยยังชีพผู้สูงอายุ”

-

“ค่าขายคืนกองทุนรวมเพื่อการเลี้ยงชีพ (RMF)” ซึ่งสามารถขายคืนได้เมื่อครบอายุ 55 ปี เป็นต้นไป

-

รายได้อื่นๆ เช่น ค่าเช่า ดอกเบี้ย เงินปันผล หรือ รายได้จากเงินลงทุนประเภทอื่นๆ

“ทั้งนี้ ให้แยกประเภทเป็น เงินได้ครั้งเดียว เงินได้ประจำ และ จำแนกความถี่ที่รับ เป็นรายเดือน ไตรมาส หรือรายปีเปรียบเทียบกับรายจ่ายที่คาดไว้”

ข้อควรระวัง

-

ในขณะที่รายรับอาจได้ไม่สม่ำเสมอเหมือนเดิม แต่รายจ่ายนั้นมีคงที่ทุกเดือน ทำให้ในการประมาณงบกระแสเงินสด (รายรับ และรายจ่ายจริงที่เป็นเงินสด) ในด้าน “รายรับ” ต้องประมาณการเผื่อในแง่ร้าย เช่น หากเป็นรายรับจากค่าเช่า ต้องลองประมาณการกรณีไม่มีคนเช่า หรือหากลงทุน หรือฝากเงิน อาจไม่ได้ผลตอบแทนหรือดอกเบี้ยตามคาด

-

กรณี “รายจ่าย” เราต้องประมาณการสำรองเผื่อไว้ล่วงหน้า กรณีที่เราอาจมีช่วงชีวิตที่ยืนยาวมากกว่าที่เราคาดไว้ (ให้บวกอายุเพิ่มขึ้นอย่างน้อย 5 ปี เช่น อายุเฉลี่ยของคนในครอบครัว เช่น คุณพ่อ คุณแม่ คุณปู่ คุณย่า คุณตา คุณยาย โดยเฉลี่ยมีอายุ 80 ปี ก็ให้ประมาณอายุไว้อย่างน้อย 85 ปี)

-

“ค่าใช้จ่ายในช่วงเกษียณปีแรก” ให้ท่านประมาณรายจ่ายจำนวนเท่าเดิม หรือมากกว่าช่วงก่อนเกษียณสัก 10-20% เพราะเป็นระยะที่มีเวลาว่างจากการทำงาน และมีโอกาสท่องเที่ยวและมีเวลาสังสรรค์กับเพื่อนฝูงมากขึ้นทำให้มีค่าใช้จ่ายเพิ่มขึ้น ปีถัดไปจึงค่อยลดประมาณการค่าใช้จ่ายลงไป

-

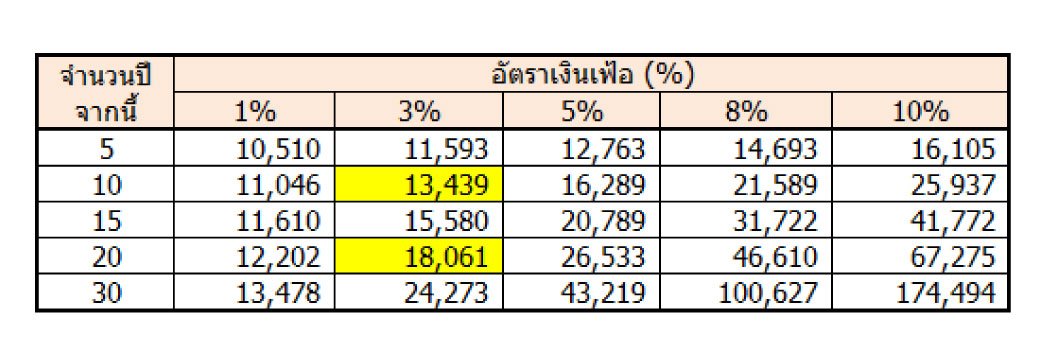

นอกจากนี้ “เงินเฟ้อ” ยังทำให้เราต้องเพิ่มงบประมาณค่าใช้จ่ายขึ้นเพิ่มขึ้นอย่างน้อย อีก 30-50% ในระยะยาว เช่น หากต้องการค่าใช้จ่ายเดือนละ 10,000 บาท (มูลค่าในปัจจุบัน) เราต้องเตรียมเงินถึง 13,500 บาท และ 18,000 บาทต่อเดือน สำหรับค่าใช้จ่ายในอีก 10 และ 20 ปีข้างหน้าตามลำดับกรณีเงินเฟ้อ 3% ต่อปี

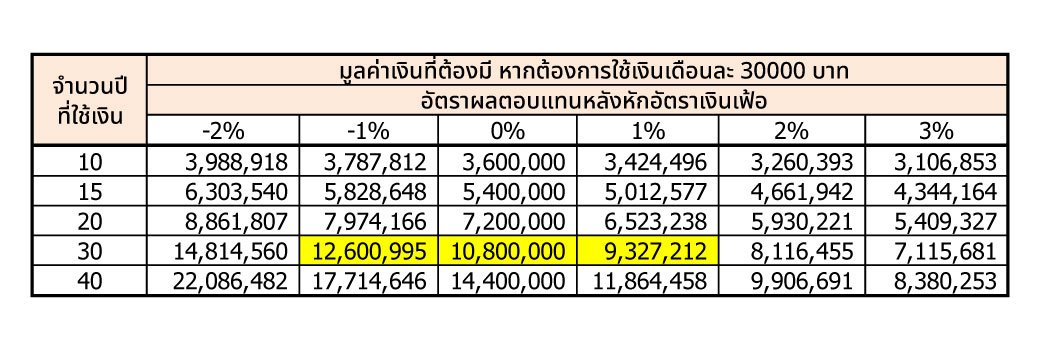

“ลองมาพิจารณาภาพรวมของจำนวนเงินที่เราควรต้องมี ณ วันที่จะเกษียณกัน (ไม่ว่าจะเกษียณเมื่ออายุเท่าไหร่) โดยปัจจัยหลักที่ต้องใช้คำนวณ นอกจาก ‘จำนวนเงิน’ ที่ต้องการใช้หลังเกษียณ ยังมี ‘เงินเฟ้อ’ และ ‘ผลตอบแทน’ การลงทุนที่ได้และจำนวนปีที่ต้องการใช้เงิน (หรือ อายุขัยที่คาดไว้ ลบด้วยอายุเกษียณ นั่นเอง)”

จากตัวอย่าง หากอายุ 55 ปี และ คาดว่าจะมีอายุขัย 80 ปี (บวกสำรองเผื่อ 5 ปี เป็น 85 ปี) ทำให้มีจำนวนปีที่ต้องใช้เงินสูงถึง 30 ปี หากหลังเกษียณอายุ สามารถลงทุนได้อัตราผลตอบแทนเฉลี่ย 3% แต่อัตราเงินเฟ้อเฉลี่ยอยู่ที่ 2%, ทำให้อัตราผลตอบแทนช่วงหลังเกษียณหลังหัก อัตราเงินเฟ้อ อยู่ที่ ((1+3%)/(1+2%))-1 = 0.96% หรือประมาณคร่าวๆ 1% ทำให้ ณ วันเกษียณ เราต้องมีเงินอย่างน้อย 9.3 ล้านบาท

แต่ถ้าคงผลตอบแทนไว้ที่ 3% แต่อัตราเงินเฟ้อเฉลี่ยเพิ่มสูงขึ้นอยู่ที่ 4%, ซึ่งทำให้อัตราผลตอบแทนช่วงหลังเกษียณหลังหัก อัตราเงินเฟ้อ ติดลบ เป็น -1% ผลคือ ณ วันเกษียณ เราต้องมีเงินอย่างน้อย 12.6 ล้านบาท คือสูงขึ้นถึง 3 ล้านบาท เลยทีเดียว

“จะเห็นว่าเราคุมอัตราเงินเฟ้อไม่ได้ แต่สามารถปรับเปลี่ยนพอร์ตการลงทุนให้มีผลตอบแทนสูงขึ้นได้ เช่น จัดพอร์ตการลงทุนให้มี อัตราผลตอบแทนระยะยาวเฉลี่ยเพิ่มขึ้นเป็น 5% สูงกว่าเงินเฟ้อเฉลี่ยที่เพิ่มขึ้น ขณะที่ความเสี่ยงก็จะเพิ่มขึ้น ดังนั้นท่านควรจัดพอร์ตการลงทุนให้สอดคล้องกับระยะเวลาในการลงทุน และระดับความสามารถในการรับความเสี่ยงของท่านด้วย”

2.ด้านสุขภาพ วัยนี้เป็นวัยที่ต้องระมัดระวังเรื่องสุขภาพ และโดยปกติแล้ว กว่า 80% ของค่าใช้จ่ายด้านค่ารักษาพยาบาลในชีวิตของคนเราจะใช้อยู่ในช่วงหลังเกษียณ นอกจากนี้ “ประกันสุขภาพ” ในวัยนี้ยังค่อนข้างแพงและมักเป็นประกันรายบุคคลที่อาจถูกปฏิเสธการรับประกันกรณีสุขภาพเริ่มมีปัญหา ซึ่งต่างจากวัยทำงานที่มักมีประกันชีวิตกลุ่มแบบเหมารวมจากที่ทำงาน จึงต้องมีการตรวจสุขภาพ ออกกำลังกายให้เหมาะสมกับสภาพร่างกาย และระมัดระวังเรื่องอาหารตามสมควร

“นอกจากนี้ เรายังอาจทำ ‘ประกันสุขภาพกลุ่ม’ ทางอ้อมเพิ่ม ผ่านทางผลิตภัณฑ์ทางการเงิน ที่มีการพ่วงประกันสุขภาพ เช่น เงินฝาก บัตรเดบิต หรือ กองทุน ดังนั้นจึงต้องมีการเตรียมค่าใช้จ่ายในการดูแลสุขภาพของท่านไว้ให้ดีด้วย”

3.งานอดิเรกหรือกิจกรรมเสริม อย่าอยู่ว่างๆ โดยไม่มีกิจกรรมเลยหลังเกษียณ “ก่อนหยุดงานประจำ” ให้ลองหากิจกรรม หรือทำงานเสริมก่อนว่า “ชอบ” และ “ใช่” หรือเป็นภาระเกินความต้องการหรือไม่ งานหลังเกษียณควรเป็นงานที่รักและถนัด ที่ท่านอยากทำจริงๆ มีการบริหารเวลาตามที่ต้องการ และไม่ก่อภาระกับเงินที่เตรียมไว้ใช้หลังเกษียณมากจนเกินไป ทั้งนี้อาจเป็นกิจกรรมเพื่อสังคม งานบุญ สอนหนังสือ หรืองานอดิเรก ที่เคยอยากทำมาตลอด แต่ไม่เคยมีเวลาทำ

4.ด้านสังคมและการใช้ชีวิต “อย่าอยู่คนเดียว” ปกติหลังเกษียณจากงานประจำ ท่านจะมีเวลาว่างมาก ในระยะยาวเราอาจรู้สึกหดหู่ หงุดหงิด และรู้สึกไม่มีคุณค่าจากการว่างงานในขณะที่เพื่อน และครอบครัวยังคงยุ่งและก้าวหน้าจากการทำงาน ซึ่งอาจก่อให้เกิดโรคซึมเศร้า อัลไซเมอร์ หรือโรคต่างๆ ได้ จึงต้องมีสังคม เพื่อนฝูง หรือครอบครัวที่เข้าใจ ความคิดเห็นของคนใกล้ชิดจึงเป็นอีกเรื่องที่ต้องให้ความสำคัญ ต้องปรึกษาคนใกล้ตัว และทำความเข้าใจกันก่อนลาออกหรือเกษียณก่อนกำหนดเสมอ

หลังจากพิจารณารอบด้าน โดยเฉพาะอย่างยิ่งด้าน “การเงิน” และพบว่าหลังจากรวบรวมเงินทั้งหมดแล้ว “เพียงพอ” ก็สามารถลุยได้เลยค่ะ

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th