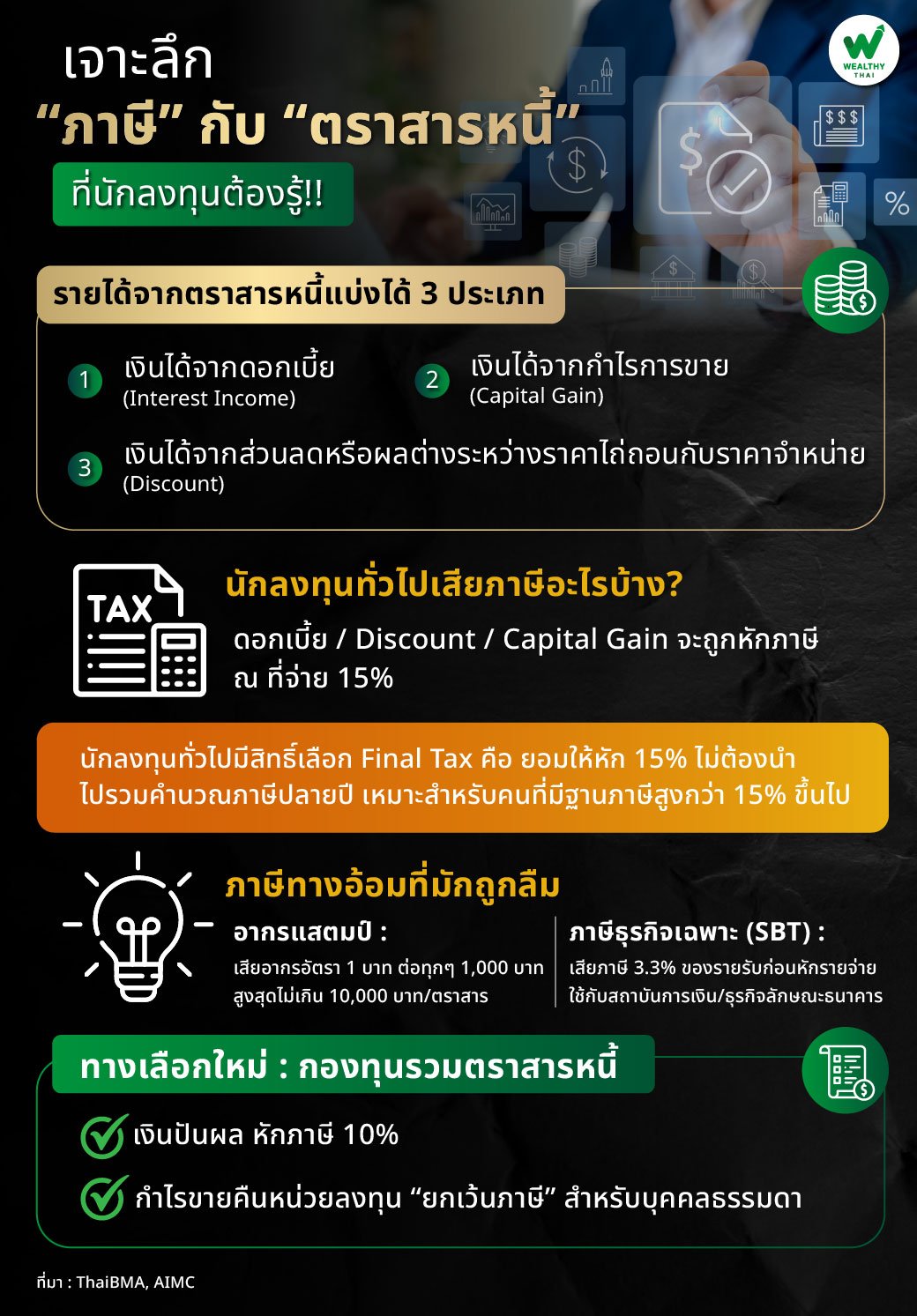

เจาะลึก “ภาษี” กับ “ตราสารหนี้” ที่นักลงทุนต้องรู้!!

การลงทุนใน "ตราสารหนี้" หรือ "หุ้นกู้" เป็นอีกทางเลือกที่ได้รับความนิยมสำหรับนักลงทุนที่ต้องการผลตอบแทนสม่ำเสมอ แต่รู้หรือไม่? ผลตอบแทนที่เราได้อาจไม่ได้เข้ากระเป๋าเต็มจำนวน เพราะมี "ภาษี" ที่จะต้องนำเข้ามาคำนวณด้วย วันนี้ Wealthy Thai จึงจะพาแฟนเพจมาทำความเข้าใจการลงทุนในตราสารหนี้ว่ามีภาระภาษีอะไรที่ต้องวางแผนบ้าง

รายได้จากตราสารหนี้แบ่งได้ 3 ประเภท

โดยทั่วไปรายได้จากการลงทุนในตราสารหนี้จะถูกแบ่งเป็น 3 ประเภทหลักๆ ซึ่งแต่ละประเภทมีวิธีคิดภาษีที่ต่างกัน

1.เงินได้จากดอกเบี้ย (Interest Income) : ผลตอบแทนสม่ำเสมอตามระยะเวลาที่กำหนด เช่น 3 เดือน, 6 เดือน หรือ 1 ปี เป็นต้น

2.เงินได้จากส่วนลดหรือผลต่างระหว่างราคาไถ่ถอนกับราคาจำหน่าย (Discount) : ส่วนต่างระหว่างราคาที่ซื้อกับราคาหน้าตั๋วที่จะได้รับเมื่อไถ่ถอน

3.เงินได้จากกำไรการขาย (Capital Gain) : ผลกำไรเมื่อขายตราสารหนี้ในตลาดรองได้ราคาสูงกว่าที่ซื้อมา

นักลงทุนทั่วไปเสียภาษีอะไรบ้าง?

สำหรับนักลงทุนทั่วไป (Resident) ภาระภาษีส่วนใหญ่จะถูกจัดเก็บในรูปแบบ ภาษีเงินได้หัก ณ ที่จ่าย (Withholding Tax) ดังนี้

-

ดอกเบี้ย กับ ส่วนลด จะถูกหักภาษี ณ ที่จ่ายในอัตรา15%

-

กำไรจากการขาย (Capital Gain) จะถูกหักภาษี ณ ที่จ่ายในอัตรา15% เช่นกัน

นักลงทุนบุคคลธรรมดามีสิทธิ์เลือก Final Tax คือยอมให้หัก 15% แล้วจบไปเลย ไม่ต้องนำรายได้ส่วนนี้ไปรวมคำนวณภาษีเงินได้บุคคลธรรมดาตอนสิ้นปี ซึ่งเหมาะสำหรับนักลงทุนที่มีฐานภาษีสูงกว่า 15% ขึ้นไป เพราะช่วยประหยัดภาษีได้จำนวนมาก

ภาษีทางอ้อมที่มักถูกลืม

นอกจากภาษีเงินได้แล้ว การลงทุนในตราสารหนี้ยังมีภาษีอื่นที่เกี่ยวข้อง ได้แก่

อากรแสตมป์ : สำหรับการโอนพันธบัตรหรือหุ้นกู้ ต้องเสียอากรในอัตรา 1 บาท ต่อทุกๆ 1,000 บาท (เศษของพันคิดเป็นพัน) โดยเพดานสูงสุดไม่เกิน 10,000 บาทต่อตราสาร

ภาษีธุรกิจเฉพาะ (Specific Business Tax: SBT) : สำหรับสถาบันการเงินหรือนิติบุคคลที่ทำธุรกิจเยี่ยงธนาคารจะมีภาระภาษีในอัตรา 3.3% ของรายรับก่อนหักรายจ่าย (ดอกเบี้ยและส่วนลด)

ทางเลือกใหม่ : กองทุนรวมตราสารหนี้

นักลงทุนที่ไม่อยากคำนวณภาษีจากตราสารหนี้หลายอัน การลงทุนผ่านผ่านกองทุนรวมตราสารหนี้ก็เป็นอีกทางเลือกที่น่าสนใจ

-

เงินปันผลจากกองทุนจะถูกหักภาษี ณ ที่จ่าย 10% แต่สามารถเลือก Final Tax ได้

-

กำไรจากการขายคืนหน่วยลงทุน จะได้รับการยกเว้นภาษีสำหรับบุคคลธรรมดา

นอกจากนี้ การลงทุนผ่านกองทุนลดหย่อนภาษีอย่าง RMF หรือ Thai ESG ยังช่วยให้นักลงทุนได้รับสิทธิประโยชน์ 2 ต่อ คือ ยกเว้นภาษีกำไร และ นำเงินลงทุนไปหักลดหย่อนภาษีเงินได้ประจำปี ตามเงื่อนไขที่กรมสรรพากรกำหนดอีกด้วย

สรุป

การลงทุนในตราสารหนี้ไม่ใช่แค่การดูที่ "ดอกเบี้ย" เท่านั้น แต่ต้องดู "ผลตอบแทนหลังหักภาษี" ด้วย การทำความเข้าใจเรื่อง Final Tax และการเลือกช่องทางลงทุนที่เหมาะสม จะช่วยให้เงินทำงานได้อย่างเต็มเม็ดเต็มหน่วย และสร้างความมั่งคั่งให้คุณอย่างยั่งยืน