โควิด...เปลี่ยนความคิด ชีวิตเก็บเงิน

คุณเคยคิดหรือไม่ว่า ในช่วง 2 ปีที่ผ่านมานี้ จะมีอะไรที่เข้ามากระทบกับการใช้ชีวิตของพวกเราส่วนใหญ่ โดยทำให้เกิดมีการเปลี่ยนแปลงในการใช้ชีวิตประจำวันในวงกว้างและมากมายได้ถึงเพียงนี้ สิ่งที่เข้ามาขัดขวางและเปลี่ยนแปลงชีวิตของพวกเรานั้นมาแบบที่เราไม่ทันคาดคิดมาก่อนและปัจจุบันทันด่วนแบบชนิดที่ไม่ให้เราได้ทันตั้งตัว แน่นอนคงไม่มีใครปฏิเสธหรือคาดเดาเป็นอย่างอื่น สิ่งที่เป็นปรากฏการณ์นี้ก็คือการเกิดขึ้นของโรคระบาด ที่รู้จักกันในชื่อ “Corona Virus” หรือ “COVID-19”

“ถ้าเราจะลองนึกย้อนกลับไปในอดีตสักนิดหนึ่ง ก่อนที่จะมีการอุบัติขึ้นของเจ้า COVID-19 นี้ ปรากฏการณ์ที่จะส่งผลต่อมนุษยชาติ ที่ไม่ใช่แค่เพียงในระดับประเทศ แต่เป็นระดับโลกนั้น เราจะนึกถึง ‘ภาวะโลกร้อน’ ซึ่งเป็นประเด็นทำให้ทุกประเทศต้องตระหนักและแก้ไขร่วมกัน แน่นอนทุกประเทศทราบถึงความสำคัญของผลกระทบนี้ที่จะเกิดขึ้นในอนาคต และก็พยายามหาแนวทางป้องกันกันอยู่”

แต่อย่างไรก็ตาม หลายประเทศก็ยังคิดว่าภาวะโลกร้อนนี้ถึงจะสำคัญแต่ก็ยังไม่เป็นปัญหาถึงกับจะมีผลกระทบเร่งด่วนต่อชีวิตมนุษย์เร็วในระดับปีหรือสองปีนี้ แต่แล้วสิ่งที่ไม่คาดฝันก็เกิดขึ้น ในขณะที่มนุษย์กำลังวางใจถึงปัญหาโลกร้อนที่ยังไม่มีผลพวกเราแบบในปัจจุบันทันด่วนนัก อยู่ดีๆ ก็มีเจ้า Corona Virus ที่เป็นปัญหาในระดับโลกเข้ามาแทรกแทนที่ปัญหาภาวะโลกร้อนแบบไม่คาดคิด สิ่งนี้แสดงถึงอะไร สิ่งนี้แสดงให้เห็นว่าอนาคตเป็นสิ่งที่คาดการณ์ได้ยาก มันพร้อมที่จะมีสิ่งฉุกเฉินเกิดขึ้นได้เสมอ

ในบทความนี้อยากจะยกเป็นประเด็นและให้น้ำหนักการเปลี่ยนแปลงในด้านการเงินซึ่งถือเป็นด้านหนึ่งที่ต้องให้ความสำคัญในลำดับต้นๆ เพราะเป็นปัจจัยสำคัญในด้านคุณภาพและการดำเนินชีวิตในสภาวะปัจจุบันผลกระทบจาก COVID-19 ส่งผลต่อการเงินในแต่ละกลุ่มคนไม่มากก็น้อย บางกลุ่มรู้สึกว่าไม่ได้รับผลกระทบเลยกลุ่มนี้ถือว่า ‘สุขภาพทางการเงินอยู่ในเกณฑ์ดี’ บางกลุ่มก็รู้สึกการเงินเริ่มอยู่ในภาวะที่ต้องระวังตัว กลุ่มนี้ ‘สุขภาพทางการเงินปานกลาง’ ส่วนบางกลุ่มเริ่มจะใช้จ่ายไม่เพียงพอเริ่มที่จะใช้เงินแบบชักหน้าไม่ถึงหลัง กลุ่มสุดท้ายนี้ ‘สุขภาพทางการเงินไม่ดีนัก’

ทีนี้ลองหันมาสำรวจตนเองดูว่าเราอยู่ในกลุ่มใดในกลุ่มที่ได้กล่าวไปแล้วเมื่อสักครู่ บางท่านรู้สึกว่าเรายังอยู่ในกลุ่มเดิมที่เราเคยอยู่แสดงว่าท่านยังไม่ได้รับผลกระทบจากภาวะการเปลี่ยนแปลงนี้มากนัก เช่น ไม่ถูกลดเงินเดือน ไม่ตกงานฉุกเฉิน แต่สำหรับท่านใดที่โชคไม่ดีได้รับผลกระทบความเปลี่ยนแปลงนี้อาจจะมีย้ายสถานะไปอยู่ในกลุ่มที่มีสุขภาพทางการเงินที่ต่ำลง สังเกตหรือไม่สิ่งที่กล่าวมาแล้วข้างต้น ล้วนเกิดความไม่แน่นอนภายนอกที่มากระทบถูกตัวเราเอง ซึ่งเป็นสิ่งที่เราควบคุมได้ยาก แต่มีบางสิ่งที่เรายังพอจะควบคุมได้ด้วยตนเองก็คือ นิสัยการใช้จ่าย และการเก็บออมของตัวเราเอง

“หลายท่านในภาวะเช่นนี้สามารถอยู่ได้อย่างสบายเพราะมีนิสัยการออมที่ดีมีเงินสำรองในภาวะฉุกเฉิน หรืออีกหลายท่านที่กำลังประสบปัญหาอยู่ขณะนี้เพราะไม่เก็บออมเอาไว้ก่อนหน้านี้ ดังนั้นเรามาทำในสิ่งที่เราสามารถควบคุมด้วยตัวเองได้กันเถอะ”

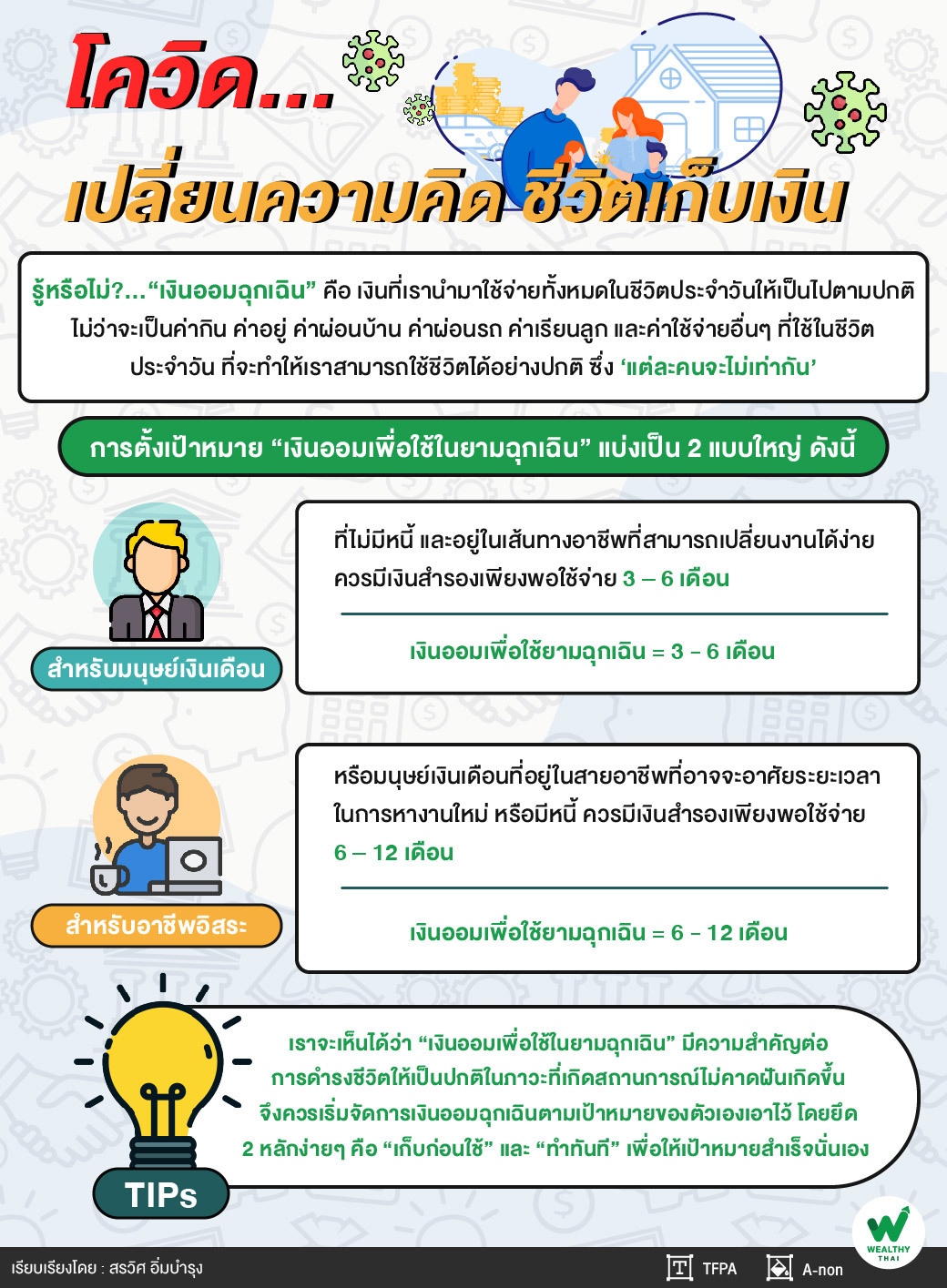

อย่างแรกเรามาเข้าใจ “เงินออมฉุกเฉิน” กันแบบง่ายๆ ก่อนว่าเงินออมฉุกเฉินคือ เงินที่เรานำมาใช้จ่ายในชีวิตประจำวันให้เป็นไปตามปกติ ไม่ว่าจะเป็นค่ากิน ค่าอยู่ ค่าผ่อนบ้าน ค่าผ่อนรถ ค่าเรียนลูก และค่าใช้จ่ายอื่นๆ ที่ใช้ในชีวิตประจำวัน พูดง่ายๆ คือ รวมค่าใช้จ่ายทั้งหมดที่จะทำให้เราสามารถใช้ชีวิตได้อย่างปกติ

“โดยเงินออมฉุกเฉินจะถูกนำมาใช้ประคองชีวิตประจำวันไม่ให้ถูกกระทบ ระยะเวลาที่เราใช้ในการปรับตัวเและค่าใช้จ่ายต่างๆ จะเป็นตัวบอกว่าเราจะต้องกันเงินสำรองฉุกเฉินเท่าไรเพื่อให้เรามีเวลาในการปรับตัวหรือหางานใหม่ และทำให้คุณภาพชีวิตในภาวะวิกฤติของเราไม่เปลี่ยนแปลงไป แต่ละคนจึงไม่เท่ากัน”

คำแนะนำเบื้องต้นที่จะเป็นตัวช่วยในการตั้งเป้าหมาย “เงินออมเพื่อใช้ในยามฉุกเฉิน” โดยแบ่งคำแนะนำตามลักษณะความมั่งคงของรายได้ เป็น 2 แบบใหญ่ ดังนี้

คำแนะนำโดยทั่วไปสำหรับมนุษย์เงินเดือนที่ไม่มีหนี้ และอยู่ในเส้นทางอาชีพที่สามารถเปลี่ยนงานได้ง่าย ควรมีเงินสำรองเพียงพอใช้จ่าย 3 – 6 เดือน

เงินออมเพื่อใช้ยามฉุกเฉิน = ค่าใช้จ่ายทั้งหมดต่อเดือนที่จะทำให้เราใช้ชีวิตอย่างปกติ X 3 เดือน ถึง 6 เดือน

คำแนะนำโดยทั่วไปสำหรับอาชีพอิสระหรือมนุษย์เงินเดือนที่อยู่ในสายอาชีพที่อาจจะอาศัยระยะเวลาในการหางานใหม่ หรือมีหนี้ ควรมีเงินสำรองเพียงพอใช้จ่าย 6 – 12 เดือน

เงินออมเพื่อใช้ยามฉุกเฉิน = ค่าใช้จ่ายทั้งหมดต่อเดือนที่จะทำให้เราใช้ชีวิตอย่างปกติ X 6 เดือน ถึง 12 เดือน

“เราจะเห็นได้ว่าเงินออมเพื่อใช้ในยามฉุกเฉินมีความสำคัญต่อการดำรงชีวิตให้เป็นปกติในภาวะที่เกิดสถานการณ์ไม่คาดฝันเกิดขึ้น เมื่อเราตระหนักแล้วขอให้ทุกท่านเริ่มจัดการเงินออมฉุกเฉินตามเป้าหมายโดยเริ่มจากคำนวณประมาณการจำนวนเงินออมเพื่อใช้ยามฉุกเฉิน และกำหนดระยะเวลาในการเก็บเงินออม

เช่น เรากำหนดระยะเวลาการเก็บเงินออมเพื่อใช้ในยามฉุกเฉินให้เรียบร้อยภายใน 2 ปี เราก็แค่นำจำนวนเงินออมเพื่อใช้ยามฉุกเฉินมาหาร 24 เดือน ก็จะทราบจำนวนเงินที่ต้องเก็บเพื่อเป้าหมายเงินออมเพื่อใช้ยามฉุกเฉินได้แล้ว”

และหลักที่ควรยึดเพื่อให้เป้าหมายสำเร็จ 2 หลักง่ายๆ คือ “เก็บก่อนใช้” และ “ทำทันที” โควิดเปลี่ยนความคิด ชีวิตต้องมีเงินเก็บ

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand,สมาคมนักวางแผนการเงินไทย Facebook Fanpageและ www.tfpa.or.th