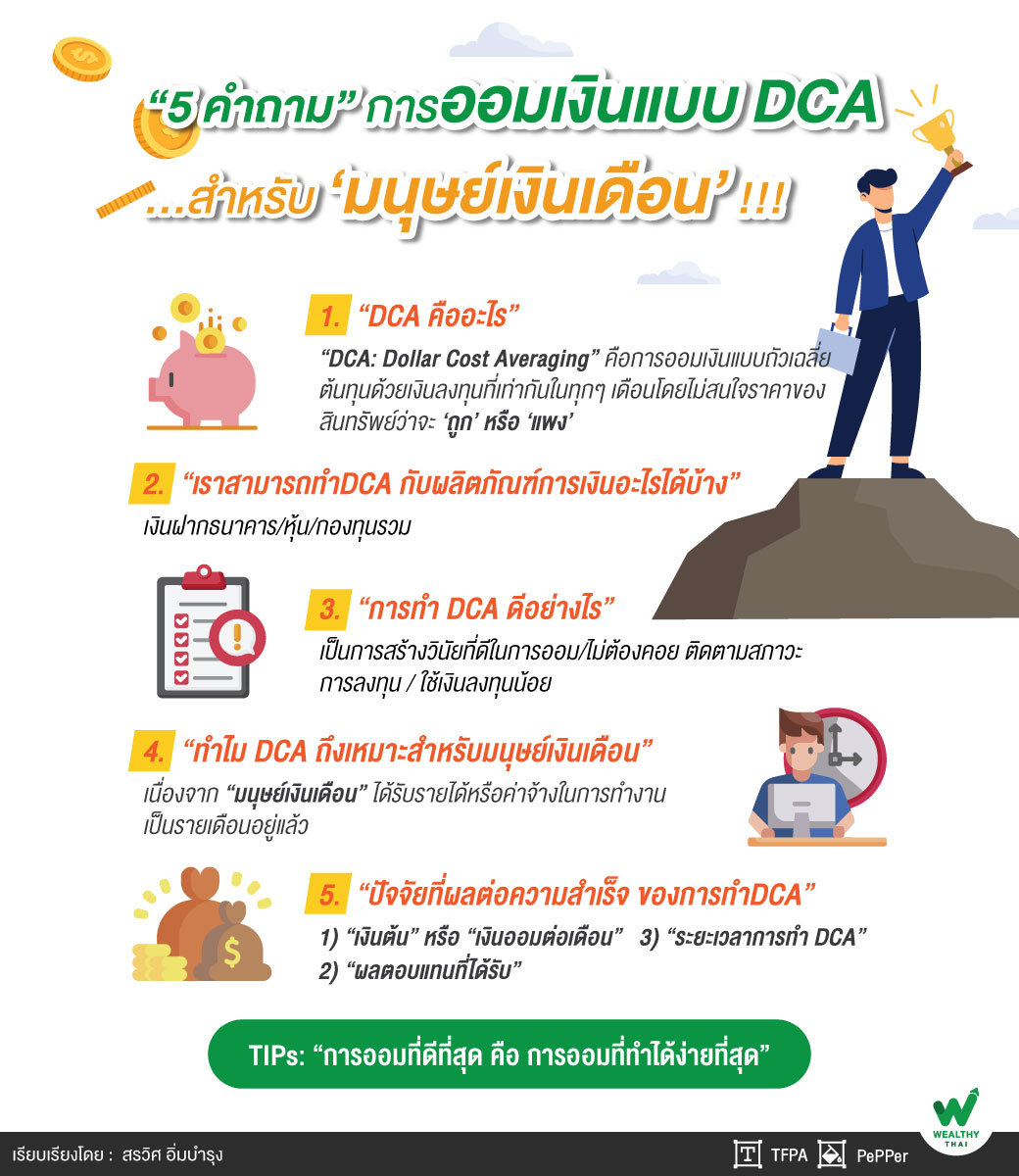

“5 คำถาม” การออมเงินแบบ DCA…สำหรับ ‘มนุษย์เงินเดือน’ !!!

ในปัจจุบันนี้ “มนุษย์เงินเดือน” ให้ความสำคัญ กับการเก็บออมเงินเพิ่มมากขึ้นเรื่อยๆ ซึ่งการเก็บออมเงินนั้นก็มีหลายวิธี ขึ้นอยู่กับแต่ละบุคคล เช่น การนำโบนัสที่ได้รับในทุกๆ ปีไปเก็บออม หรือการหักเงินจำนวนหนึ่งที่ได้รับในทุกๆ เดือน ไปเก็บออม ซึ่งในวันนี้เราจะมาดูวิธีการเก็บออมเงินแบบ DCA ผ่าน “5 คำถามการออมเงินแบบ DCA สำหรับมนุษย์เงินเดือน” ว่าทำไมการทำ DCA เป็นวิธีการออมเงินที่น่าสนใจกันครับ

คำถามแรก “DCA คืออะไร”

“DCA” หรือ “Dollar Cost Averaging” คือการออมเงินแบบถั่วเฉลี่ยต้นทุน ด้วยเงินลงทุนที่เท่ากันในทุกๆเดือนโดยไม่สนใจราคาของสินทรัพย์ที่ใช้ทำ DCAในขณะนั้นว่าจะ ‘ถูก’ หรือ ‘แพง’ ซึ่งเหมาะสำหรับมนุษย์เงินเดือนที่ต้องการวางแผนเก็บออมเงินแบบอัตโนมัติ ตัวอย่างการทำ DCA ง่ายๆ เช่น ทุกๆ วันที่ 25 ของเดือนคุณใจดีจะแบ่งเงินจำนวน 2,000 บาท ไปลงทุนในกองทุนรวมเป็นระยะเวลา 5 ปี

คำถามที่ 2 “เราสามารถทำDCA กับผลิตภัณฑ์การเงินอะไรได้บ้าง”

ในส่วนของการทำ DCA เราสามารถเลือกทำ DCA การผลิตภัณฑ์การเงินต่างๆ ได้ดังนี้

-“เงินฝากธนาคาร” เป็นการออมที่ง่าย มีการการันตีผลตอบแทน เหมาะสำหรับมนุษย์เงินเดือน ที่เริ่มวางแผนเก็บออมเงิน

-“หุ้น” เหมาะสำหรับคนที่มีพื้นฐานความเข้าใจเรื่องการลงทุน โดยในการเลือกหุ้นมาทำ DCA นั้นต้องเลือกหุ้นที่มีพื้นฐานบริษัทที่ดี และมีแนวโน้มเติบโตได้ในอนาคต

-“กองทุนรวม” เป็นผลิตภัณฑ์การเงินที่เหมาะสำหรับการทำ DCA เป็นอย่างมากเนื่องจากใช้เงินลงทุนที่น้อย ไม่ต้องคอยติดตามสภาวะการลงทุน เพราะมีผู้จัดการกองทุนคอยช่วยบริหารเงินลงทุนให้กับเรา โดยเราสามารถเลือกทำ DCA ได้ทั้งกองทุนรวมตราสารหนี้ และตราสารทุน

คำถามที่ 3 “การทำ DCA ดีอย่างไร”

“เป็นการสร้างวินัยที่ดีในการออม” ทำให้เราสามารถเก็บเงินออมได้ตามเป้าหมายในทุกเดือนๆ

“ไม่ต้องคอย ติดตามสภาวะการลงทุน” ทำให้เรามีเวลาในการทำงานได้อย่างเต็มที่ซึ่งการทำ DCA เป็นการเฉลี่ยราคาต้นทุนของสินทรัพย์ที่จะลงทุนอยู่แล้ว ดังนั้นจึงไม่จำเป็นที่เราต้องคอยติดตามราคาของสินทรัพย์ในขณะนั้นว่าจะอยู่ในระดับสูงหรือในระดับต่ำ

“ใช้เงินลงทุนน้อย” ในปัจจุบันการทำ DCA สามารถเริ่มทำได้ โดยใช้เงินเพียงแค่หลักร้อย ซึ่งก็จะเหมาะสมสำหรับมนุษย์เงินเดือนที่อยู่ในช่วงเริ่มต้นการทำงาน

คำถามที่ 4 “ทำไม DCA ถึงเหมาะสำหรับมนุษย์เงินเดือน”

เนื่องจาก “มนุษย์เงินเดือน” ได้รับรายได้หรือค่าจ้างในการทำงานเป็นรายเดือนอยู่แล้ว ฉะนั้นการทำ DCA ก็จะเหมาะสำหรับมนุษย์เงินเดือนโดยเราสามารถเลือกวันที่จะหักเงินออมไปทำ DCA เป็นวันเดียวกับวันที่เงินเดือนออก เพื่อความสะดวกและเป็นการสร้างวินัยในการออมเงิน (ออมก่อนใช้เงินทีหลัง) ในตัว

คำถามที่ 5 “ปัจจัยที่ผลต่อความสำเร็จ ของการทำDCA”

1) “เงินต้น” หรือ “เงินออมต่อเดือน” ซึ่งหากเราสามารถออมเงินได้ในสัดส่วนที่สูงต่อเดือน ก็จะทำให้มีโอกาสออมเงินได้ถึงเป้าหมายได้เร็วขึ้น ทั้งนี้ควรวางแผนสำหรับเงินออมในแต่ละเดือนให้เหมาะสมกับตัวเอง ตัวอย่างเช่น 10-20% ของเงินเดือนที่ได้รับ

2) “ผลตอบแทนที่ได้รับ” การที่เราได้รับผลตอบแทนจากการลงทุนสูงขึ้นจะทำให้เราไปถึงเป้าหมายได้เร็วขึ้น ซึ่งผลตอบแทนที่จะได้รับนั้น จะขึ้นอยู่กับสินทรัพย์ที่ลงทุน ตัวอย่างเช่น

-‘เงินฝาก’ หรือ ‘ตราสารหนี้’ จะอยู่ที่ประมาณ 0.25-1.5% ต่อปี

-‘หุ้น’ หรือ ‘กองทุนรวมตราสารทุน’ อยู่ที่ประมาณ 6-10% ต่อปี (ในระยะยาว)

3) “ระยะเวลาการทำ DCA” เป็นปัจจัยที่ช่วยทำให้เงินที่ลงทุนไปนั้น ได้มีโอกาสทำงานและสร้างผลตอบแทน ยิ่งระยะเวลาการทำ DCA นานขึ้น โอกาสที่จะได้รับผลตอบแทนจากการลงทุน ก็จะยิ่งมากขึ้นเช่นเดียวกัน

“สุดท้ายนี้เห็นได้ชัดว่า วิธีการออมเงินแบบ DCA เป็นวิธีออมเงินที่ทำได้ง่าย และสามารถเริ่มทำได้ตั้งแต่วันนี้ โดยหากเราตัดสินใจออมเงินด้วยวิธี DCA เพียงแค่เราตัดสินใจเลือก 3 สิ่งที่เหมาะสมกับแผนการออมเงินของเรา (ในครั้งแรก)”

นั้นก็คือ 1. ผลิตภัณฑ์การเงิน 2.จำนวนเงินที่จะออมในแต่ละเดือน และ 3.วันที่จะทำการออมเงินในแต่ละเดือนหลังจากนั้นแผนการออมเงินของเราจะถูกออมเงินแบบอัตโนมัติไปเรื่อยๆจนถึงเป้าหมายได้ในที่สุด

“การออมที่ดีที่สุด คือ การออมที่ทำได้ง่ายที่สุด”

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand,สมาคมนักวางแผนการเงินไทย Facebook Fanpageและ www.tfpa.or.th