“ผลตอบแทน” แค่ไหน...เรียกว่า “ดี” ?

ลองมาคิดกันเล่นๆ ... ระหว่างนักลงทุน A ที่ทำผลตอบแทนจากการลงทุนได้ 10 ล้านบาทต่อปี กับนักลงทุน B ที่ทำผลตอบแทนจากการลงทุนได้ 1 ล้านบาทต่อปี คุณคิดว่าใครลงทุนได้ดีกว่ากัน?

คนส่วนใหญ่คงตอบว่า นักลงทุน A เก่งกว่า เพราะสามารถทำผลตอบแทนได้เป็น 10 เท่าของนักลงทุน B !!!

แต่หากมองลึกลงไปพบว่า...นักลงทุน A ทำได้ 10 ล้านบาทนั้น คิดเป็นผลตอบแทน 1% ส่วนนักลงทุน B ทำได้ 1 ล้านบาท คิดเป็นผลตอบแทน 10% ถ้าแบบนี้คุณจะคิดยังไง?

“นักลงทุน A ถึงแม้จะทำได้ถึง 10 ล้านบาท แต่เมื่อคิดเทียบกับเงินที่ลงทุนแล้วสามารถทำกำไรได้เพียงแค่ 1% ในขณะที่นักลงทุน B แม้ว่าจะทำได้เพียงแค่ 1 ล้านบาท แต่เมื่อคิดเทียบกับเงินลงทุนสามารถสร้างผลตอบแทนได้ถึง 10% นับว่าสูงเลยทีเดียว การที่ได้ผลตอบแทนสูงนั้นไม่ได้เป็นตัวการันตีว่านักลงทุน B จะประสบความสำเร็จด้านการลงทุนตามที่ตั้งใจไว้ ต้องย้อนกลับมาดูว่าเป้าหมายจริงๆ ที่ต้องการคืออะไร และผลตอบแทนที่ได้มัน ‘มากกว่า’ หรือ ‘น้อยกว่า’ ที่วางแผนไว้”

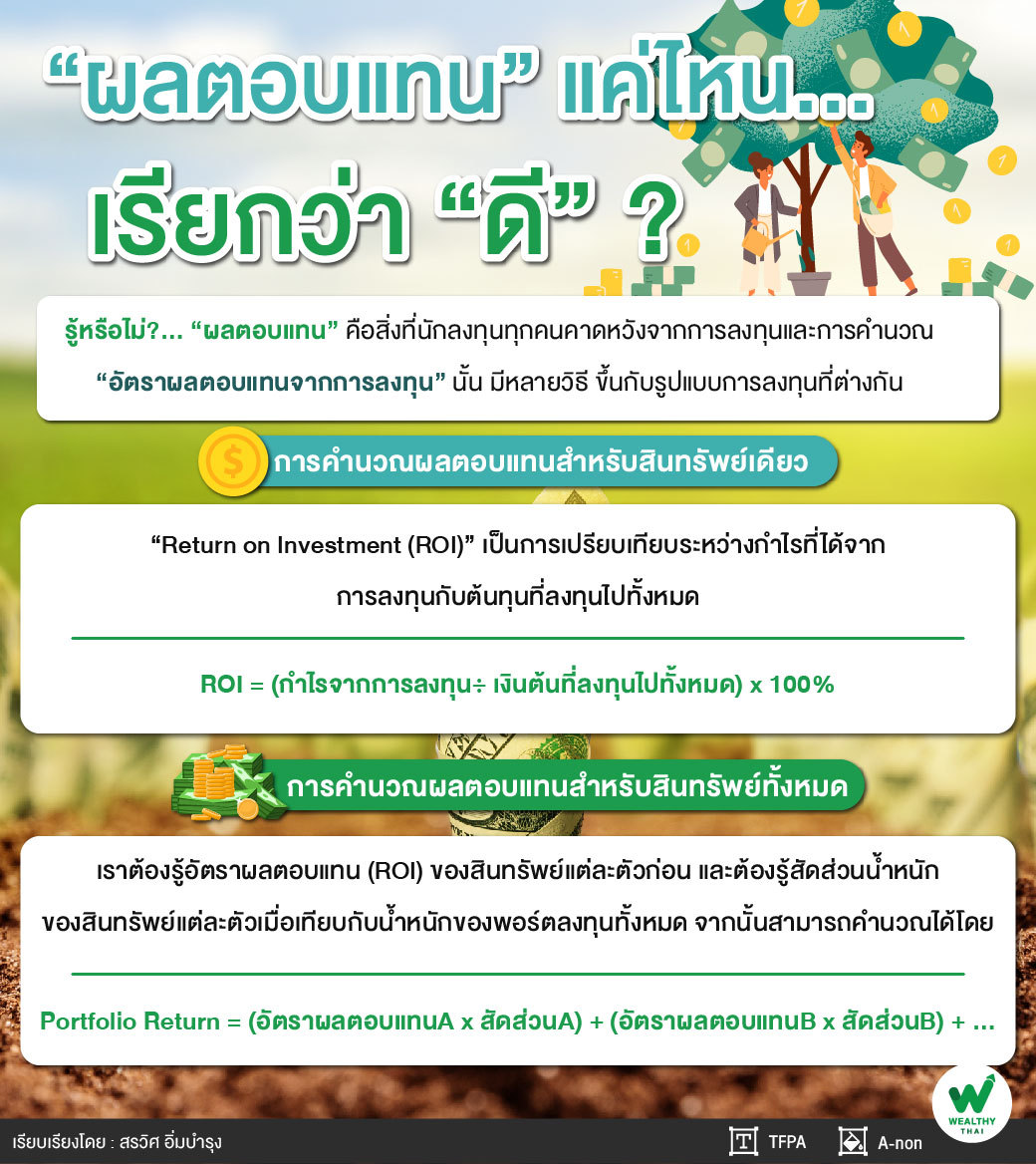

“ผลตอบแทน” คือสิ่งที่นักลงทุนทุกคนคาดหวังจากการลงทุน ซึ่งการที่จะบอกได้ว่าการลงทุนนั้นผลตอบแทนดีหรือไม่ ไม่ใช่มองแค่จำนวนเงินที่ได้ แต่ต้องมองกลับไปด้วยว่าเงินทุนที่ต้องลงทุนใช้เท่าไหร่ด้วยแล้วใช้อัตราผลตอบแทนเป็นตัววัดความสำเร็จที่จะไปสู่เป้าหมาย หากผลตอบแทนที่ทำได้จริงสูงกว่าผลตอบแทนที่คาดหวังไว้ โอกาสที่จะประสบความสำเร็จด้านการลงทุนก็มีมากขึ้นและเร็วขึ้นด้วย อัตราผลตอบแทนจากการลงทุนนั้น สามารถคำนวณได้หลายวิธี ขึ้นกับรูปแบบการลงทุนที่ต่างกัน

1.การคำนวณผลตอบแทนสำหรับสินทรัพย์เดียว

ผลตอบแทนจากการลงทุนสำหรับแต่ละสินทรัพย์ เราเรียกว่า “Return on Investment” หรือ “ROI” เป็นการเปรียบเทียบระหว่างกำไรที่ได้จากการลงทุนกับต้นทุนที่ลงทุนไปทั้งหมด ผลลัพธ์ที่ได้แสดงถึงมูลค่าที่เพิ่มขึ้นเป็นเปอร์เซ็นต์ของราคาสินทรัพย์นั้น สามารถคำนวณได้โดย

ROI = (กำไรจากการลงทุน÷ เงินต้นที่ลงทุนไปทั้งหมด) x 100%

“ROI สามารถบอกได้คร่าวๆ ว่าการลงทุนในสินทรัพย์นั้นๆ มีประสิทธิภาพแค่ไหน เมื่อเทียบกับการลงทุนในสินทรัพย์อื่น เมื่อเราลงทุนด้วยจำนวนเงินและเวลาที่เท่ากัน สินทรัพย์ที่สามารถให้ผลตอบแทนได้มากกว่า ก็ย่อมเป็นที่นิยมและน่าสนใจกว่า”

2.การคำนวณผลตอบแทนสำหรับสินทรัพย์ทั้งหมด

“ความเสี่ยง” และ “ความไม่แน่นนอน” คือสิ่งที่มากับการลงทุน สภาวะของตลาด และความเชื่อมั่นของนักลงทุน ส่งผลกระทบต่อประสิทธิภาพในการทำกำไรของแต่ละสินทรัพย์ นักลงทุนส่วนใหญ่ไม่ได้ลงทุนแค่ในสินทรัพย์เดียว การลงทุนในหลายสินทรัพย์ เป็นการ “กระจายความความเสี่ยงการลงทุน (Diversification)” หรือใช้วิธี “การจัดพอร์ตการลงทุน (Investment Portfolio)”

สินทรัพย์ที่หลากหลายทำให้มีความซับซ้อนในการคำนวณผลตอบแทนการคำนวณผลตอบแทนของสินทรัพย์ทั้งหมดที่ลงทุนไป หรือผลตอบแทนของพอร์ตลงทุนนั้น เราต้องรู้อัตราผลตอบแทน (ROI) ของสินทรัพย์แต่ละตัวก่อน และต้องรู้สัดส่วนน้ำหนักของสินทรัพย์แต่ละตัวเมื่อเทียบกับน้ำหนักของพอร์ตลงทุนทั้งหมด จากนั้นสามารถคำนวณได้โดย

Portfolio Return = (อัตราผลตอบแทนA x สัดส่วนA) + (อัตราผลตอบแทนB x สัดส่วนB) +

“Portfolio Return จะแสดงถึงมูลค่าที่เพิ่มขึ้นเป็นเปอร์เซ็นต์ของพอร์ตลงทุน หรือ ผลตอบแทนโดยรวมของสินทรัพย์ที่ลงทุนทั้งหมด”

ตัวอย่างการคำนวณผลตอบแทนของพอร์ตลงทุน

นักลงทุน A ลงทุนในสินทรัพย์หลายตัวเมื่อสิ้นปีมูลค่าสินทรัพย์เพิ่มขึ้น ดังนี้

1. พันธบัตรรัฐบาล 206,500 บาท (ผลตอบแทน 3.25%) -->สัดส่วนน้ำหนัก 0.20 (20%)

2. กองทุนหุ้น 541,500 บาท (ผลตอบแทน 8.25%) -->สัดส่วนน้ำหนัก 0.51 (51%)

3. ทองคำ 313,500 บาท (ผลตอบแทน 4.50%) --> สัดส่วนน้ำหนัก 0.29 (29%)

ผลตอบแทนพอร์ตลงทุน = (ผลตอบแทนพันธบัตร x สัดส่วนพันธบัตร) + (ผลตอบแทนกองทุนหุ้น x สัดส่วนกองทุนหุ้น)+ (ผลตอบแทนทองคำ x สัดส่วนทองคำ)

= (3.25% x 0.20) + (8.25% x 0.51) + (4.50% x 0.29)

= 6.1625%

“จะเห็นได้ว่าสินทรัพย์แต่ละตัวที่ลงทุนไปให้ผลตอบแทนที่ต่างกัน มากบ้างน้อยบ้าง แต่โดยรวมแล้วพอร์ตการลงทุนของนักลงทุน A สามารถทำผลตอบแทนได้ที่ 6.16% ถ้านักลงทุน A ต้องการผลตอบแทนที่มากกว่านี้ ต้องมีการปรับสัดส่วนของน้ำหนักการลงทุน โดยอาจเพิ่มส่วนของกองทุนหุ้น หรือทองคำให้มากขึ้น ทั้งนี้ต้องพิจารณาถึงความเสี่ยงที่จะยอมรับได้ด้วย”

ทุกครั้งที่ “คำนวณผลตอบแทน” ต้องกำหนด “ช่วงเวลา” ที่ต้องการคำนวณด้วย ไม่ว่าจะรายสัปดาห์ รายเดือน รายไตรมาส หรือรายปี ต้องตีมูลค่าสินทรัพย์สุทธิ (NAV) ของสินทรัพย์แต่ละตัวในพอร์ตลงทุน ณ เวลานั้นๆ เพื่อใช้สำหรับคำนวณผลตอบแทนที่ต้องการได้

แม้ว่าวิธีข้างต้นจะเป็นวิธีที่ได้รับความนิยมและเรียบง่ายในการ “ประมาณผลตอบแทนของพอร์ตลงทุน” แต่ก็ไม่ได้สะท้อนถึงปัจจัยสำคัญอื่นๆ เช่น ระยะเวลาที่ถือครอง การจ่ายปันผลจากหุ้น หรือดอกเบี้ยที่ได้รับในระหว่างทาง อย่างไรก็ตาม การรับรู้ผลตอบแทนของพอร์ตลงทุนจะทำให้เราสามารถปรับเปลี่ยน และวางแผนลงทุนต่อไปเพื่อให้สามารถบรรลุเป้าหมายการลงทุนได้อย่างมีประสิทธิภาพ

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpageและ www.tfpa.or.th