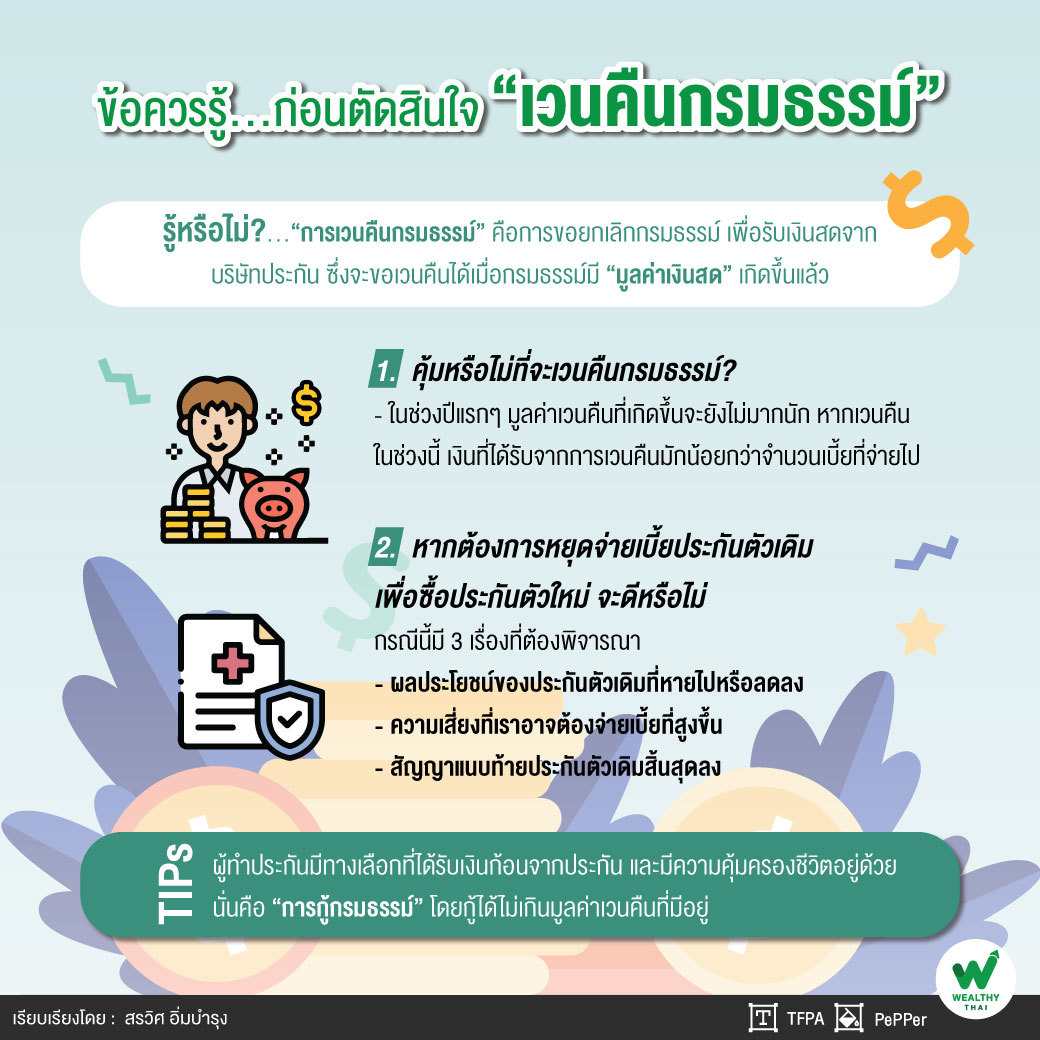

ข้อควรรู้...ก่อนตัดสินใจ “เวนคืนกรมธรรม์”

สำหรับผู้ที่มี “กรมธรรม์ประกันชีวิต” แล้วต่อมาต้องการ “เวนคืนกรมธรรม์” เพื่อหยุดจ่ายเบี้ย หรือบางคนอาจเคยได้รับการชักชวนให้หยุดจ่ายเบี้ยสำหรับประกันที่มีอยู่เพื่อไปทำประกันแบบใหม่ ทั้งนี้ ไม่ว่าจะด้วยเหตุผลอะไรที่ทำให้อยากเวนคืนกรมธรรม์ มีหลายประเด็นที่อยากให้พิจารณาก่อนตัดสินใจเวนคืนกรมธรรม์

ก่อนอื่นมาทำความเข้าใจกันว่า “การเวนคืนกรมธรรม์คืออะไร” การเวนคืนกรมธรรม์คือการขอยกเลิกกรมธรรม์ เพื่อรับเงินสดจากบริษัทประกัน ซึ่งจะขอเวนคืนได้เมื่อกรมธรรม์มี “มูลค่าเงินสด” เกิดขึ้นแล้ว โดยทั่วไปมูลค่าเงินสดจะเกิดขึ้นในปีที่ 2 หรือมีการจ่ายชำระเบี้ยประกันไปแล้ว 2 ปี ทั้งนี้ มูลค่าเงินสดสามารถดูได้จากตารางมูลค่าเงินสด หรือมูลค่ากรมธรรม์ที่อยู่ในเล่มกรมธรรม์ ซึ่งจะแสดงมูลค่ากรมธรรม์ต่อจำนวนเงินต่อจำนวนเงินเอาประกันภัย 1,000 บาท

ยกตัวอย่าง เวนคืนกรมธรรม์ ณ สิ้นปีกรมธรรม์ที่ 3 ซึ่งตารางกรมธรรม์แสดงมูลค่าเวนคืนเท่ากับ 59 บาท หมายความว่า เงินเอาประกันภัย 1,000 บาท กรมธรรม์นี้มีมูลค่าเวนคืน 59 บาท ดังนั้น หากทำประกันชีวิตโดยมีทุนหรือจำนวนเงินเอาประกันภัย 1 ล้านบาท จะมีมูลค่าเวนคืนเท่ากับ 59,000 บาท โดยบริษัทประกันจะจ่ายเงินให้ผู้ทำประกันจำนวน 59,000 บาท

คุ้มหรือไม่ที่จะเวนคืนกรมธรรม์ โดยทั่วไป ในช่วงปีแรกๆ ของการทำประกัน มูลค่าเวนคืนที่เกิดขึ้นจะยังไม่มากนัก หากเวนคืนในช่วงนี้ เงินที่ได้รับจากการเวนคืนมักน้อยกว่าจำนวนเบี้ยที่จ่ายไป เมื่อเทียบกับการถือกรมธรรม์จนครบสัญญา ซึ่งเงินที่ได้รับจากประกันมักสูงกว่าจำนวนเบี้ยที่จ่ายไป

ยกตัวอย่าง ทำประกันชีวิตไปแล้ว 3 ปี จ่ายเบี้ยรวมเป็นเงิน 90,000 บาท ถ้าเวนคืนในปีที่ 3 จะได้รับเงินเท่ากับ 59,000 บาท ซึ่งน้อยกว่าเบี้ยที่จ่ายไป

“อีกเรื่องหนึ่งที่ต้องระวัง คือ หากมีการใช้สิทธิลดหย่อนภาษีจากเบี้ยประกันที่จ่ายไป แล้วต่อมาเวนคืนประกันก่อนครบ 10 ปี จะต้องคืนเงินภาษีที่ได้ลดหย่อนไป”

หากต้องการหยุดจ่ายเบี้ยประกันตัวเดิมเพื่อซื้อประกันตัวใหม่ จะดีหรือไม่ กรณีนี้มี 3 เรื่องที่ต้องพิจารณาหากหยุดจ่ายเบี้ยประกัน

-

ผลประโยชน์ของประกันตัวเดิมที่หายไปหรือลดลง เช่น การเวนคืน ซึ่งเป็นการยกเลิกกรมธรรม์ จะทำให้ความคุ้มครองสิ้นสุดลง

-

ความเสี่ยงที่เราอาจต้องจ่ายเบี้ยที่สูงขึ้น ตัวอย่างเช่น เดิมทำประกันชีวิตโดยจ่ายเบี้ยปีละ 30,000 บาท หากจ่ายเบี้ยต่อเนื่อง จะจ่ายปีละ 30,000 บาท แต่หากเวนคืนเพื่อทำประกันตัวใหม่ เบี้ยประกันตัวใหม่จะพิจารณาจากอายุปัจจุบัน ทำให้จ่ายเบี้ยที่สูงขึ้นได้

-

สัญญาแนบท้ายประกันตัวเดิมสิ้นสุดลง หากต้องการทำพ่วงกับประกันชีวิตตัวใหม่ เช่น ความคุ้มครองสุขภาพ ต้องพิจารณาอายุ หรือตรวจสุขภาพใหม่ หากพบว่าเราเจ็บป่วยด้วยโรคใดๆ ขึ้นมา บริษัทฯ อาจไม่รับทำประกันสุขภาพก็ได้

“ทั้งนี้ หากมีเหตุการณ์ที่ทำให้ต้องการเงินก้อน เช่น ตกงานขาดรายได้ ต้องการเงินเพื่อหมุนเวียนธุรกิจ ‘การเวนคืนกรมธรรม์’ ก็เป็นทางเลือกที่สามารถทำได้ หากยอมรับได้ว่าเงินจากการเวนคืนอาจน้อยกว่าเบี้ยที่จ่ายไป”

อย่างไรก็ตาม ผู้ทำประกันมีทางเลือกที่ได้รับเงินก้อนจากประกัน และมีความคุ้มครองชีวิตอยู่ด้วย นั่นคือ “การกู้กรมธรรม์” โดยกู้ได้ไม่เกินมูลค่าเวนคืนที่มีอยู่ ซึ่งบริษัทฯ จะคิดดอกเบี้ยทบต้นในอัตราที่สูงกว่าดอกเบี้ยที่ใช้ในการคำนวณเบี้ยประกันประมาณ 2% ต่อปี

“วิธีคำนวณง่ายๆ หากอัตราดอกเบี้ยที่ใช้ในการคำนวณเบี้ยประกันของกรมธรรม์นั้นอยู่ที่ 4% ต่อปี ดังนั้น อัตราดอกเบี้ยเงินกู้จะประมาณ 6% ต่อปี ซึ่ง ‘ถูกกว่า’ อัตราดอกเบี้ยของสินเชื่อบุคคล หรือสินเชื่อไม่มีหลักประกัน ข้อดีของการใช้วิธีกู้กรมธรรม์ คือ ผู้ทำประกันยังได้รับความคุ้มครองชีวิตเช่นเดิม ซึ่งกรมธรรม์จะสิ้นสุดลงหรือความคุ้มครองจะหมดไปก็ต่อเมื่อเงินกู้ยืมและดอกเบี้ยค้างชำระมีมูลค่ามากกว่ามูลค่าเวนคืนในขณะนั้น”

สำหรับผู้ที่ต้องการ “เวนคืนกรมธรรม์” เพราะจ่ายเบี้ยต่อไปไม่ไหว หรือต้องการใช้เงินก้อน แนะนำพิจารณาทางเลือกอื่นอย่าง “การกู้กรมธรรม์” ที่ยังได้ความคุ้มครองจากประกันดูก่อน หรือต้องการหยุดจ่ายเบี้ยเพื่อทำประกันตัวใหม่ อยากให้ดูความคุ้มค่า หากทำให้ได้รับเงินลดลง หรือความคุ้มครองหมดไป การถือกรมธรรม์จนครบสัญญาน่าจะเป็นแนวทางที่ดีกว่า

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th