“มะเร็ง” โรคร้ายแรง...แซงทางโค้ง !!!

Wealth EZ: สถานการณ์โรคติดเชื้อไวรัสโคโรนา 2019 (COVID-19) ทำให้การใช้ชีวิตผู้คนเปลี่ยนไป การแพร่เชื้อที่แสนง่ายดายบวกกับการเสียชีวิตที่แสนโดดเดี่ยว ทำให้ผู้คนหวาดผวา จนลืมนึกถึงโรคร้ายแรงที่เป็นสาเหตุการเสียชีวิตของคนไทยเป็นอันดับหนึ่งยาวนานนับสิบปี

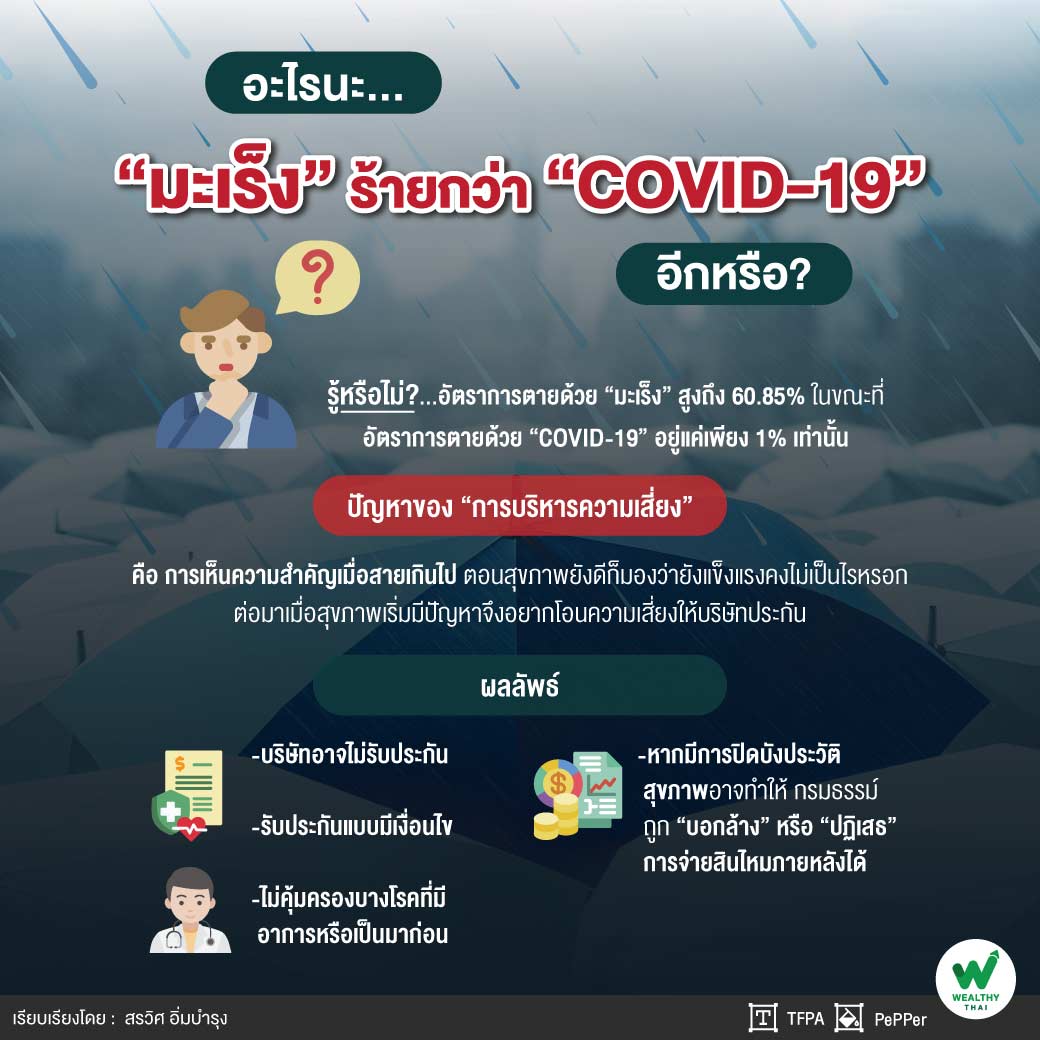

จาก “สถิติของกระทรวงสาธารณสุข” พบผู้ป่วยมะเร็งรายใหม่ 139,206 คนต่อปี ในจำนวนนี้มีผู้เสียชีวิตถึง 84,703 คน คิดเป็นร้อยละ 60.85 ในขณะที่อัตราการเสียชีวิตของโรค COVID-19 เพียงร้อยละ 1 เท่านั้น

“นับว่ามะเร็งมีอัตราการเสียชีวิตที่สูงมาก เหตุเนื่องจากสภาพการทำงานที่เร่งรีบ มีความเครียดสะสม ขาดการออกกำลังกาย พักผ่อนน้อย การรับประทานอาหารที่ปนเปื้อนสารพิษ สิ่งแวดล้อมเป็นพิษ ตลอดจนสาเหตุจากพันธุกรรม จากการให้บริการเรียกร้องสินไหมโรคร้ายแรง ทำให้เห็นภาพชัดของผลกระทบที่เกิดขึ้นกับแต่ละครอบครัว เมื่อผู้มีรายได้ต้องล้มป่วยด้วยโรคร้ายแรงนี้”

คุณหนึ่ง (นามสมมุติ) ชายผู้มีร่างกายแข็งแรงต้องกลายเป็นผู้ป่วยมะเร็งนอนพักรักษาตัวในโรงพยาบาลนานนับปี บอกกับญาติว่า ถ้าได้ออกไปจากโรงพยาบาลคราวนี้ขอไม่กลับมาอีกแล้วทรมานกายจากโรคยังต้องมาทรมานใจกับค่ารักษาพยาบาล ซึ่งขณะนี้ได้บานปลายไปเกิน 3 ล้านบาทแล้ว

“ไหนจะค่าผ่อนบ้าน ผ่อนรถ ค่าเช่าที่ค้าขาย ที่ต้องปิดกิจการไปช่วงโรคระบาดมีรายจ่ายรอสะสางมากมายแต่รายรับกลับหยุดชะงักลงเพราะภรรยาต้องมาคอยจัดการดูแลเรื่องต่างๆ พอมาตรการรัฐบาลเริ่มผ่อนคลายกลับไปเปิดกิจการก็เหมือนนับหนึ่งใหม่ การรักษาโรคก็เริ่มได้ผลน้อยลงในขณะที่ค่าใช้จ่ายยังคงดำเนินต่อไปเป็นภาวะที่ทุกข์เกินจะบรรยาย”

คุณหนึ่งและครอบครัวบอกว่ายังโชคดีอยู่บ้าง ก็เรื่องที่ตน “ทำประกันชีวิต” ไว้ มีทั้งค่ารักษาพยาบาลแบบเหมาจ่ายและประกันโรคร้ายแรงบวกค่าชดเชย ที่จ่ายให้เป็นก้อน ทุกวันนี้ถ้าไม่ได้รับเงินสินไหมจากประกัน ตนนึกภาพไม่ออกจริงๆ ว่าจะเอาเงินจากไหนมาผ่อนบ้าน ผ่อนรถ เงินที่จะมาใช้จ่ายในแต่ละวัน

อีกเรื่องราวเป็นหญิงสาว อายุราว 40 ปีเศษ ที่ต้องสูญเสียสามีด้วยโรคมะเร็งเม็ดเลือดขาว ทุกอย่างเปลี่ยนไปเพราะขาดกำลังหลักประกอบกับช่วงโรคระบาดจากที่เคยมีรายได้เป็นกอบเป็นกำเหลือรายได้เพียงประทังชีวิตตัวเองและลูกยังโชคดีที่ได้รับ “เงินสินไหมมรณกรรม” จากบริษัทประกันชีวิตมาจำนวนหนึ่ง เธอได้นำไปชำระหนี้บ้านที่อาศัยอยู่ในปัจจุบัน ส่วนบ้านอีกสองหลังจำใจต้องปล่อยให้ธนาคารยึดไป

“ในชีวิตการทำงานที่คอยเตือนให้คนรีบบริหารความเสี่ยงมีปัญหาที่พบบ่อยคือ การเห็นความสำคัญเมื่อสายเกินไป ตอนสุขภาพยังดีก็มองว่ายังแข็งแรงคงไม่เป็นไรหรอก ต่อมาเมื่อสุขภาพเริ่มมีปัญหาจึงอยากโอนความเสี่ยงให้บริษัทประกัน ผลคือบริษัทอาจไม่สามารถรับประกันได้ หรือรับประกันแบบมีเงื่อนไข ไม่คุ้มครองบางโรคที่มีอาการหรือเป็นมาก่อน หากมีการปิดบังประวัติสุขภาพก็อาจทำให้ กรมธรรม์ถูกบอกล้างหรือปฏิเสธการจ่ายสินไหมภายหลังได้”

ทำให้นึกถึงคนที่กำลังขับรถยนต์ส่วนใหญ่เมื่อเจอถนนโล่งมักเผลอเหยียบคันเร่งเต็มที่หากพลาดเกิดอุบัติเหตุก็อาจเกิดความเสียหายทั้งร่างกายและทรัพย์สินได้ ทำนองเดียวกัน เวลาสุขภาพยังแข็งแรง ก็เผลอใช้ชีวิตอย่างประมาท แต่ก็มีบางคนดูแลตัวเองดีก็ยังเป็น “มะเร็ง” ถึงกับเสียชีวิตก็มี

สรุปว่า “ไม่มีใครรู้ล่วงหน้า” ว่าจะเกิดเหตุการณ์ไม่คาดฝันอะไรกับชีวิตเราบ้าง แต่ “มะเร็งร้าย” หรือ “โรคร้ายแรง” ที่แซงทางโค้ง ก็ไม่สามารถสั่นคลอนความมั่นคงทางการเงินได้หากเรามีแผนการเงินที่รองรับความเสี่ยงไว้มากพอ การพิจารณา “โอนความเสี่ยง” ให้บริษัทประกันตลอดจนการลดความเสี่ยงด้วยการดูแลสุขภาพจึงยังเป็นแนวทางที่ควรพิจารณา

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th