“บันทึกรายจ่าย” ดีอย่างไร?

Wealth EZ: วันนี้อิป้าจะมาแนะนำหนังสือเสียหน่อย ถ้าถามว่า มีใครได้เคยอ่านหนังสือ “ไม่เป็นไรลืมเสียเถิด และ ออมไว้ไม่ขัดสน” เล่มนี้บ้าง แล้วมีใครสักคนยกมือขึ้นมาบอกว่าเคย ก็น่าจะบ่งบอกวัยที่ใกล้กัน อิป้าเคยอ่านหนังสือเล่มนี้ครั้งแรกเมื่อครั้งเรียนชั้นประถม ในห้องสมุดของโรงเรียน มีความรู้สึกว่าอ่านสนุกแบบ ไม่ใช่หนังสือเรียน แล้วอิป้าก็ได้นิสัยที่เลียนแบบมาจากหนังสือที่ติดมาจนถึงเดี๋ยวนี้ คือการค่อยๆ แกะเชือกที่ผูกกล่อง ค่อยๆ รื้อปมที่ผูกถุง การตัดปมเชือกเป็นทางเลือกสุดท้ายของอิป้าเสมอ

“ถ้าอยากรู้ก็ต้องลองไปอ่านเองที่นี่ https://www.learnbig.net/wp-content/uploads/2017/09/Lets_Forget_It_and_Saving.pdf ถ้าเล่าหมดก็เสียอรรถรสของหนังสือ สำหรับเด็กสมัยนี้อ่านแล้วคงรู้สึกย้อนยุค เชย ไม่เข้าใจในบริบทของเนื้อหาหรือวิธีใช้ภาษาถ้อยคำก็เป็นไปได้ อิป้าห่างไกลจากการเรียนระดับประถมของยุคสมัยนี้ไปไกลมากแล้ว เพราะลูกเรียนจบทำงานแล้ว ก็เลยไม่รู้เลยว่าเขายังมีหนังสืออ่านเพิ่มเติมกันอยู่หรือเปล่า แต่ตอนที่อิป้าเรียนประถมเท่าที่จำได้ โลกของการไปโรงเรียนมีแต่หนังสือเรียน การได้อ่านหนังสืออะไรที่ไม่ใช่หนังสือเรียนของตัวเองมันน่าตื่นเต้น สนุกสนาน น่าสนใจกว่า”

ในหนังสือเล่มนี้ ผู้เขียนตั้งชื่อตัวละครเพื่อสื่อสารอย่างตรงไปตรงมา ฉากเนื้อหาที่นำเสนอก็เป็นไปตามเวลานั้น และย้อนเวลาไปมากกว่าที่อิป้าเป็นเด็กอีกเล็กน้อย การได้อ่านอะไรที่แตกต่างจากสภาพแวดล้อมของตัวเองจึงน่าสนุก ตื่นเต้น ว้าวมากในยามนั้น

คำว่า “ประหยัด” พจนานุกรมไทยให้ความหมายไว้ว่า “ระมัดระวัง ยับยั้ง ใช้จ่ายตามสมควรแก่ฐานะ” ส่วนคำว่า “ประโยชน์” พจนานุกรมไทยให้ความหมายไว้ว่า “สิ่งที่มีผลใช้ได้ดีสมกับที่คิดมุ่งหมายไว้ ผลที่ได้ตามต้องการ สิ่งที่เป็นผลดีหรือเป็นคุณ” จะประหยัดได้ก็ต้องคิดถึงประโยชน์ ดังนั้นคำว่า “ประหยัด” และ “ประโยชน์” จึงสามารถนำมาใช้ในชีวิตประจำวันได้ตลอดเวลาทั้งในเรื่องส่วนตัวและการทำงาน

ลองคิดถึงตัวอย่างในชีวิตประจำวัน เมื่อตั้งใจว่าจะวางแผนออมเงิน อยากมีเงินเอาไว้ดาวน์บ้าน อยากมีบ้านเป็นของตัวเอง เราก็เขียนแผนมาเป็นอย่างดี

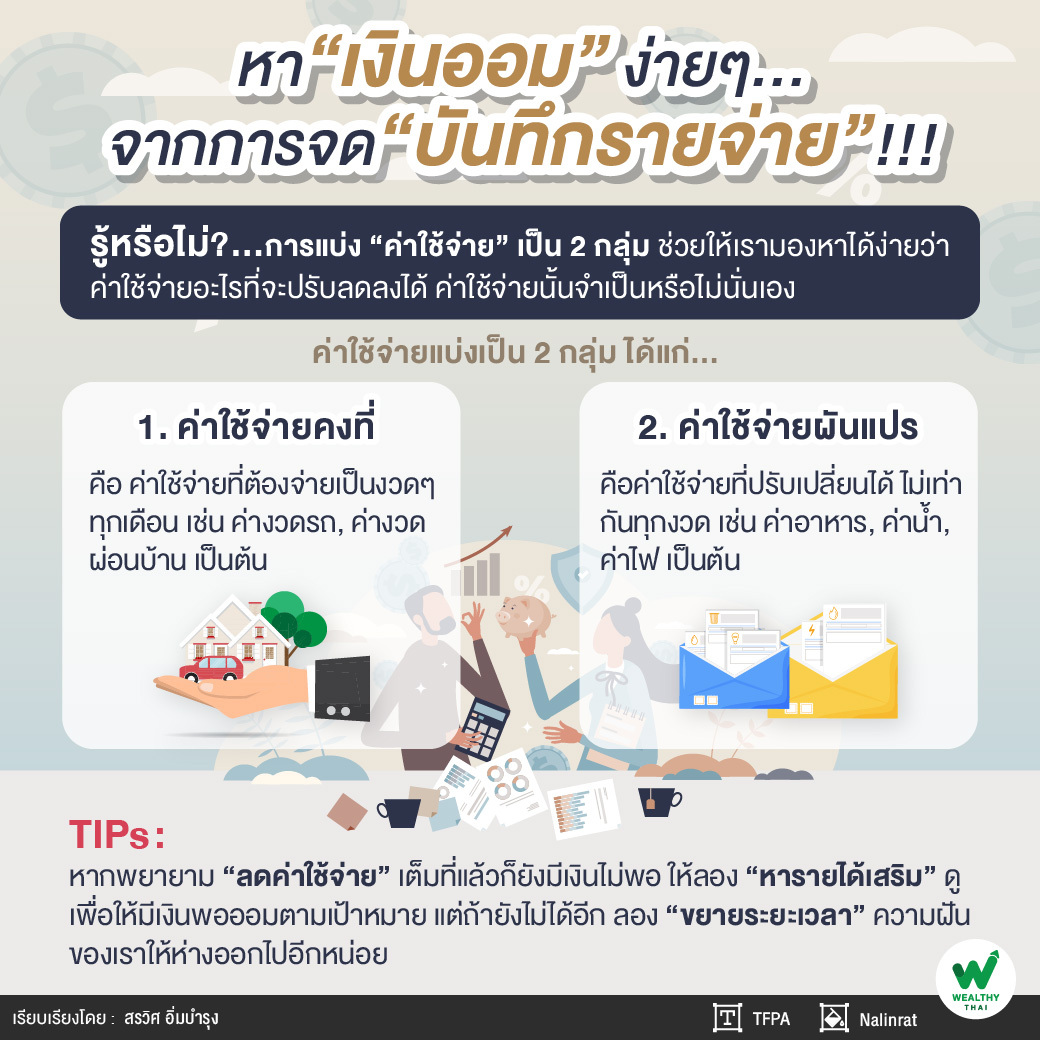

ถ้าทุกเดือนที่ผ่านมา ไม่เคยมีเงินเหลือออมเลย ฝันของเราจะต้องสลายใช่ไหม ก็ขอตอบเลยว่า “ไม่” คำว่าประหยัดกับประโยชน์จะได้ใช้แน่นอนยามนี้ สิ่งที่จะต้องทบทวนตัวเองคือ เราทำ “บัญชีรับจ่าย” หรือเปล่า จดรายได้ทุกทางที่ได้รับหรือไม่ จดรายจ่ายทุกบาททุกสตางค์ที่เราควักเงินออกไปหรือเปล่า ถ้ายังไม่เคยทำต้องลงมือทำทันที ถ้าทำอยู่แล้วเป็นปกติ เอาที่เราจดบันทึกไว้มาทบทวนเลย เรามีค่าใช้จ่ายอะไรบ้าง ค่าใช้จ่ายนั้นจำเป็นหรือเปล่า เวลาแจกแจงค่าใช้จ่าย เราจะทำเป็น 2 กลุ่ม คือ

1. ค่าใช้จ่ายคงที่ คือค่าใช้จ่ายที่ต้องจ่ายเป็นงวดๆทุ กเดือน เช่น ค่างวดรถ ค่างวดผ่อนบ้าน ค่างวดผ่อนเงินกู้ เบี้ยประกัน เงินประกันสังคม เงินสะสมสำรองเลี้ยงชีพ/กบข ค่าส่วนกลางหมู่บ้าน/คอนโดมิเนียม

2. ค่าใช้จ่ายผันแปร คือค่าใช้จ่ายที่ปรับเปลี่ยนได้ ไม่เท่ากันทุกงวด เช่น ค่าอาหาร ค่าน้ำ ค่าไฟ ค่าโทรศัพท์ ค่าเดินทาง ฯลฯ

“การที่เราแบ่งค่าใช้จ่ายออกเป็น 2 กลุ่ม ช่วยให้เรามองหาได้ง่ายว่า ค่าใช้จ่ายอะไรที่จะปรับลดลงได้ ค่าใช้จ่ายนั้นจำเป็นหรือไม่”

ยกตัวอย่างว่า เราจดแล้วพบว่า เราไปซื้อกาแฟเย็นที่ร้านสตาร์บัคทุกวันที่เราไปทำงาน

“ลองส่องที่เราจดบันทึกไว้อีก เราไปกินบุฟเฟต์ให้รางวัลชีวิตทุกสัปดาห์ หัวละ 500 เดือนละ 4 ครั้ง 2,000 บาทแล้วนะ ลองลดเหลือเดือนละครั้งดีไหม ไม่กินมากเกินไปเอาให้คุ้มดีต่อสุขภาพด้วยนี่เป็นประโยชน์ จะมีเงินเหลือในกระเป๋าอีก 1,500 บาท แบบนี้เรียกว่าเราเริ่มคิดเรื่องความประหยัดละ ส่องรายการซื้อเสื้อผ้า เรามีเสื้อผ้าล้นตู้ไหม มีเสื้อผ้าที่ซื้อมาแล้วไม่เคยใส่เลยหรือใส่น้อยมากหรือเปล่า เดือนที่แล้วจ่ายค่าเสื้อผ้าไปเท่าไร ไม่ซื้อได้ไหม ตัวอย่างแบบนี้เป็นค่าใช้จ่ายผันแปรที่ปรับเปลี่ยนได้”

ถ้าเราไล่ดูรายการค่าใช้จ่ายต่างๆ ที่เราจดบันทึกไว้จนครบถ้วนแล้ว พยายามลดค่าใช้จ่ายเต็มที่แล้วก็ยังมีเงินไม่พอจะทำอย่างไร ลอง “หารายได้เสริม” ดูไหม เสื้อผ้าที่เรามีล้นตู้ ไม่ค่อยได้ใส่ ข้าวของที่ซื้อมาแล้วไม่ได้ใช้ประโยชน์อะไรเอาออกไปประกาศขายเป็นสินค้ามือสองสักหน่อยก็ได้ เรามีทักษะอะไรที่จะทำให้มีรายได้เพิ่มได้อีก ถ้าชอบทำขนมก็ลองทำขนมขายเล็กๆ น้อยๆ เพิ่มพูนทักษะและประสบการณ์ ทำต่อไปอาจเป็นช่องทางธุรกิจใหม่ในอนาคตของเรา เพื่อให้มีเงินพอออมตามเป้าหมาย แต่ถ้ายังไม่ได้อีก ลองขยายระยะเวลาความฝันของเราให้ห่างออกไปอีกหน่อย เพื่อให้เรายังคงเป้าหมายและไม่เหนื่อยเกินไปจนท้อแท้ไปเสียก่อน”

สำหรับคนถนัดเขียนมือ กดเครื่องคิดเลข และยังไม่เคยเริ่มต้นทำการบันทึกอะไรเลย ไม่อยากคิดอะไรซับซ้อน ก็สามารถทำบัญชีรับจ่ายง่ายๆ ได้ด้วยการหยิบสมุดว่างๆ มา 1 เล่ม หน้ากระดาษฝั่งด้านซ้ายมือเป็น “ฝั่งรายได้” จดบันทึกเงินที่ได้รับมาในแต่ละวัน เรียงลำดับวันที่ ส่วนหน้ากระดาษด้านขวามือเป็นฝั่งรายจ่าย จดบันทึกทุกอย่างที่จ่ายออกไปในแต่ละวัน พอสิ้นเดือนก็บวกยอดเงินฝั่งรายรับ มีเงินได้เท่าไร “ฝั่งรายจ่าย” จ่ายเงินออกไปทั้งเดือนเท่าไร อาจต้องใช้ความอดทนในการบันทึกข้อมูลเหล่านี้ให้สม่ำเสมอทุกวัน แต่ถ้าสามารถทำต่อเนื่องได้ก็จะมีข้อมูลให้ตรวจสอบย้อนหลังและพิจารณาที่มาของเงินและที่ไปของเงินในกระเป๋าได้ จะลดรายจ่ายเพื่อให้เหลือออมก็จะทำง่ายขึ้น

“แต่ถ้าสนุกกับการใช้งานในสมาร์ทโฟนอิป้าแนะนำให้ดาวน์โหลด SET Happy Money App มาใช้ แอปนี้ช่วยบันทึกรายรับ รายจ่าย การลดรายจ่ายและออมเงินทำได้ง่ายขึ้น ลองดูสิ!”

iOS : https://apps.apple.com/th/app/set-happy-money/id1483898402

Android : https://play.google.com/store/apps/details?id=th.or.set.happymoney&hl=th

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th