เติมเต็ม “แผนเกษียณ” ของคุณให้สมบูรณ์...ด้วย “สินทรัพย์ที่มองไม่เห็น” แต่ต้องมี !!!

Wealth EZ: เมื่อคุณลงมือเริ่มต้น “วางแผนเกษียณ” คุณจำเป็นต้องคำนึงถึงความเสี่ยงต่างๆ ที่มีผลทำให้เงินเกษียณอาจหมดเร็วกว่าที่คาดไว้ และเตรียมแผนป้องกัน โอนย้าย หรือ หลีกเลี่ยงความเสี่ยงเท่าที่จะทำได้

“ความเสี่ยงในวัยเกษียณ” มี 5 ข้อสำคัญที่ไม่ควรมองข้าม เพราะจะทำให้คุณเตรียมเงินไว้น้อยเกินไป หรือ คุณอาจถอนเงินวัยเกษียณในช่วงต้นมากเกินไปแบบไม่รู้ตัว จนทำให้เงินเกษียณหมดลงอย่างรวดเร็ว ไม่เป็นตามแผนที่คาดไว้

1.ความเสี่ยงจากเงินเฟ้อ (Inflation Risk) เป็นความเสี่ยงข้อแรกที่ต้องคำนึงถึงในการคำนวณกองทุนเกษียณให้สอดคล้องกับความเป็นจริง เพราะ “ภาวะเงินเฟ้อ” ทำให้อำนาจการใช้จ่ายลดลง ทำให้ต้องถอนเงินต่อปีออกมาใช้มากขึ้น ถึงแม้จะมีพฤติกรรมการใช้จ่ายเท่าเดิม แต่ราคาของกินของใช้จะแพงขึ้น วิธีการหลีกเลี่ยงความเสี่ยงเรื่องเงินเฟ้อคือนำเงินไปบริหารสร้างผลตอบแทนให้ได้มากกว่าอัตราเงินเฟ้อ ในความเสี่ยงที่คุณสามารถรับได้

2.ความเสี่ยงจากค่าใช้จ่ายพิเศษด้านสุขภาพ (Long Term Care Risk) นอกเหนือจากค่าใช้จ่ายในการดำรงชีพพื้นฐาน ค่าใช้จ่ายพิเศษในวัยเกษียณที่คนส่วนใหญ่กังวล คือ “ค่ารักษาพยาบาล” หากตกเป็นผู้ป่วยติดเตียง หรืออยู่ในภาวะพึ่งพิง คุณภาพชีวิตที่เหลืออยู่ของคุณจะเป็นอย่างไร จะแปรตามภาระค่าใช้จ่ายระยะยาวที่คุณสามารถรับผิดชอบได้

“แนวทางในการเตรียมตัวกับเรื่องนี้ คือ ‘การทำประกันสุขภาพ’ ไว้ให้เพียงพอ ตั้งแต่ในวัยทำงาน เพราะการสมัครประกันสุขภาพเมื่อถึงวัยเกษียณจริงๆ อาจไม่ได้รับความคุ้มครองตามที่คาด เนื่องจากตรวจพบโรคประจำตัวต่างๆ”

สินค้าที่ตอบโจทย์เรื่องนี้ คือ “ประกันสุขภาพกลุ่มเหมาจ่าย” เพราะจะรองรับเงินเฟ้อค่ารักษาพยาบาลในอนาคตได้ และควรเป็นเหมาจ่ายแบบ Deduct คือ มีจ่ายร่วม จะทำให้เบี้ยประกันในวัยเกษียณราคาไม่สูงมากนัก และในปัจจุบันส่วน Deduct สามารถนำมาใช้ร่วมกับสวัสดิการที่มีอยู่ได้ เป็นการขยายความคุ้มครองสวัสดิการวัยทำงานที่มีอยู่เดิมของคุณ โดยไม่ต้องชำระเบี้ยเพิ่มสูงเกินไปนัก

3.ความเสี่ยงจากความผันผวนของผลตอบแทนการลงทุน เงินกองทุนเกษียณมักถูกแนะนำให้วางไว้ในที่ความเสี่ยงต่ำ ซึ่งคนส่วนใหญ่นิยมฝากธนาคาร โดยเป็นที่ทราบกันดีว่าอัตราดอกเบี้ยเงินฝากธนาคารต่ำมากในเวลานี้ และจะต่ำลงไปอีกเรื่อย ตามภาวะของสังคมผู้สูงวัย ผลของการนำเงินไปไว้ในที่ผลตอบแทนต่ำกว่าอัตราเงินเฟ้อ ทำให้มูลค่าเงินหดหาย และทำให้เงินไม่พอใช้ตลอดช่วงวัยเกษียณ

“ในส่วนของการลงทุน หากจะแบ่งเงินไว้ใน ‘หุ้น’ หรือ ‘กองทุนรวม’ ผู้ลงทุนก็ควรมีความรู้ ไม่ใช่เพียงแค่ความรู้ในเรื่องของผลตอบแทนและการจัดการความเสี่ยง แต่ต้องมีความรู้เรื่องการถอนเงินด้วยว่า ต่อปีไม่ควรถอนออกมาใช้เกินเท่าไหร่ ทางที่ดีควรวางแผนการถอนเงินให้ต่ำกว่า สภาวะผลตอบแทนการลงทุนที่ได้รับในปีนั้นๆ และ ต้องทราบว่าช่วงเวลาไหนที่ไม่ควรถอนเงินออกมาใช้ เพราะจะพบกับ Sequence of Returns Risk ความเสี่ยงในการถอนเงินช่วงตลาดขาลง ทำให้กองทุนเกษียณหมดลงอย่างรวดเร็วมาก”

อย่างไรก็ตาม คุณอาจหลีกเลี่ยงความเสี่ยงจากการถอนเงินมากกว่าที่คาดการณ์ไว้ (Excess Withdrawal Risk) ไม่ได้ หากไม่มีเงินส่วนอื่นที่เป็นเงินได้ประจำสำหรับใช้จ่ายในปีที่อัตราผลตอบแทนการลงทุนต่ำไว้เลย การเลือกเครื่องมือทางการเงินในการวางแผนเกษียณจึงมีความสำคัญมาก และต้องจัดการตั้งแต่ในวัยทำงาน เช่น “การทำประกันบำนาญ” เพื่อสร้างรายได้ประจำหลังเกษียณเตรียมไว้ ประกันบำนาญต้องเริ่มตั้งแต่วัยทำงาน การเลือกลงทุนในสินทรัพย์ต่าง ก็ควรเลือกตั้งแต่วัยทำงาน เพราะคุณยังสามารถรับความเสี่ยงได้ เรียนรู้ได้ ปรับพอร์ตเพื่อบริหารจัดการความเสี่ยงได้

4.ความเสี่ยงในความเสื่อมของร่างกาย (Frailty Risk) ทำให้การตัดสินใจในเรื่องการจัดการการเงิน การดูแลที่อยู่อาศัย ลดประสิทธิภาพลง การลืมจ่ายบิลค่าใช้จ่ายต่างๆ ความสามารถในการประมวลผลวิเคราะห์ข้อมูลก็จะถดถอยลง ทั้งหมดนี้ จะนำมาซึ่งความเสียหาย ทำให้เสียผลประโยชน์ได้ ดังนั้น การเตรียมตัวเข้าสู่วัยเกษียณจึงต้องปรับรูปแบบชีวิตให้เรียบง่ายที่สุด ลดการบริหารจัดการเรื่องต่างๆลงให้น้อยที่สุด เพราะคุณคงไม่สามารถอ่านเอกสาร หรือ วิเคราะห์ตัดสินใจเรื่องที่ซับซ้อนไปได้ตลอด

5.ความเสี่ยงจากการที่คุณมีอายุยืนมากกว่าที่คาดการณ์ไว้ (Longevity Risk)การมีชีวิตอยู่อย่างยาวนาน จะรับทุกความเสี่ยงได้เพิ่มขึ้นอีกหลายเท่า ถ้าคุณอายุสั้นความเสี่ยง 4 ข้อด้านบน ก็จะไม่มีผล

“ถึงคุณจะได้ยินข่าวจากคนใกล้ชิดหรือข่าวในสื่อว่าชีวิตคนเรามีความไม่แน่นอน อาจจากไปกะทันหันได้ตั้งแต่อายุยังน้อย แต่ค่าเฉลี่ยสถิติอายุขัยประชากรทั่วโลกบอกว่า คนเราจะมีแนวโน้มจะอายุยืนขึ้น อาจจะมีอายุขัยเฉลี่ยเพิ่มขึ้นถึง 100 ปีก็เป็นได้”

เรื่องนี้หากเกิดขึ้นกับตัวคุณ คุณจะเตรียมรับมือไว้อย่างไร เตรียมเผื่อเอาไว้แบบที่ไม่เบียดเบียนชีวิตในปัจจุบัน คือ “อายุสั้น” ก็ใช้ชีวิตมีความสุขดีแล้ว “อายุยืน” ก็เตรียมตัวเตรียมใจไว้แล้ว นี่คือ หัวใจของการวางแผน

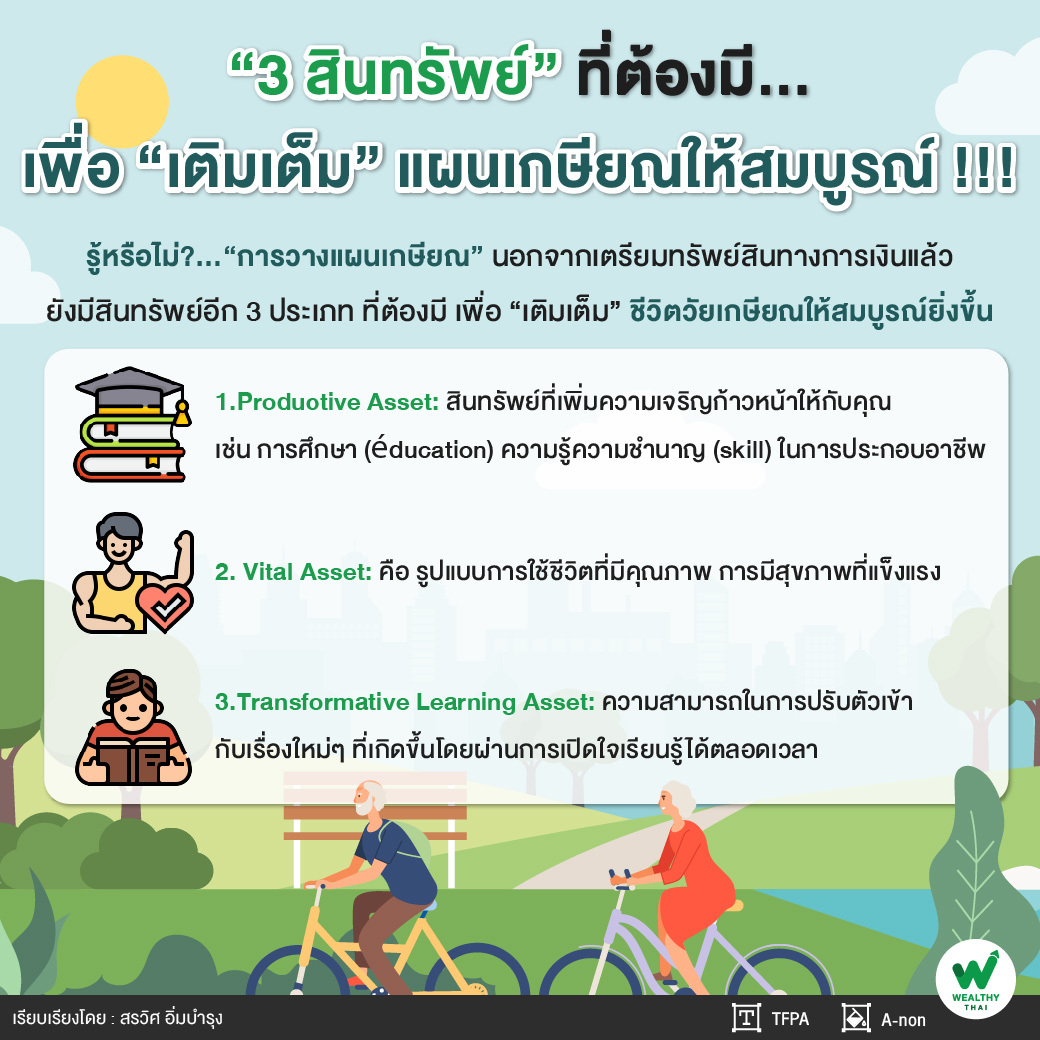

ชีวิตที่มีความสุขในวัยเกษียณน่าจะเป็นเป้าหมายสูงสุดของทุกคน บทความนี้ขอแนะนำสินทรัพย์ (Asset) 3 อย่างที่คุณต้องเตรียม ไปพร้อมกับการเตรียมทรัพย์สินทางการเงิน เพื่อ “เติมเต็ม” ให้การใช้ชีวิตวัยเกษียณมีความสบายใจ และรู้สึกปลอดภัยมากยิ่งขึ้น ได้แก่

1.Productive Asset สินทรัพย์ที่เพิ่มความเจริญก้าวหน้าให้กับคุณ เช่น การศึกษา (éducation) ความรู้ความชำนาญ (skill) ในการประกอบอาชีพ

“มีคำกล่าวว่า ทุกๆ 10 ปี คุณควรเรียนรู้เพิ่มเติม เพื่อสร้างอาชีพใหม่ๆ ให้กับตัวเอง สิ่งที่คุณได้เรียนมาตอนจบมหาวิทยาลัย ไม่สามารถใช้เป็นอาชีพเลี้ยงตัวคุณไปได้ตลอดชีวิต หากคุณมีทักษะวิชาชีพที่สามารถพัฒนาได้หลากหลายติดตัว โอกาสที่คุณจะสร้างรายได้ไม่มีวันเกษียณ ก็จะยาวนานมากยิ่งขึ้น”

ความรู้ความสามารถจึงถือเป็นสินทรัพย์ที่ประเมินค่ามิได้เลยทีเดียว และ ทักษะใหม่ ที่คุณได้เรียนรู้เพิ่มขึ้น เป็นสิ่งหนึ่งที่สร้างแรงบันดาลใจให้คุณได้ค้นพบศักยภาพแบบไร้ขีดจำกัดของตัวเองได้ ลองคิดดูสิคะว่า มันจะสนุกแค่ไหน ที่เราได้ทำเรื่องท้าทายความสามารถอยู่ตลอดเวลา ได้รับรู้ตระหนักในคุณค่าของตัวเอง Productive Asset ถือเป็นสินทรัพย์เพิ่มพลังชีวิตข้อแรกเลยทีเดียว

2.Vital Asset สินทรัพย์เพื่อสร้างพลังชีวิตข้อต่อไป คือ รูปแบบการใช้ชีวิตที่มีคุณภาพ การมีสุขภาพที่แข็งแรง การมีความสัมพันธ์ที่ดีกับคนรอบข้าง การมีครอบครัวที่ดี การมีเพื่อนที่ดี ที่สามารถยื่นมือมาช่วยเหลือ ประคับประคองกันได้ในช่วงต่างๆ ของชีวิต ใครที่มีสิ่งเหล่านี้อยู่กับตัว ควรมองเห็นคุณค่า และ รักษามันไว้ให้ดี เพราะมันคือหนึ่งในสินทรัพย์อันมีค่าของคุณ

“ถ้ามองในแง่วางแผนการเงิน จากผลสำรวจพบว่า การใช้ชีวิตร่วมกัน 2 คน ไม่ได้มีค่าใช้จ่ายเพิ่มเป็น 2 เท่า เทียบกับคนใช้ชีวิตคนเดียว ดังนั้นการมีคู่ชีวิต หรือมีเพื่อน ญาติ พักอาศัยอยู่ด้วย แชร์ค่าใช้จ่ายต่างๆ ร่วมกัน ถ้าหารค่าใช้จ่ายต่อคนแล้ว จะถูกกว่าค่าใช้จ่ายของการใช้ชีวิตคนเดียวอีกค่ะ”

3.Transformative Learning Asset ความสามารถในการปรับตัวเข้ากับเรื่องใหม่ๆ ที่เกิดขึ้นโดยผ่านการเปิดใจเรียนรู้ได้ตลอดเวลา คุณจะต้องรู้จักตัวเอง (know yourself) เป็นอย่างดีก่อน จึงจะสามารถเข้าใจและรับมือกับเรื่องใหม่จากภายนอกได้

“เพราะหากคุณอายุยืนอีกยาวนาน แน่นอนคุณจะต้องพบกับความเปลี่ยนแปลงอีกหลายยุคสมัย ความสามารถในการปรับตัวจึงเป็นสิ่งจำเป็น เสมือนสินทรัพย์สำคัญอย่างหนึ่งของคุณ”

ศ. นพ.วิจารณ์ พานิช ท่านได้กล่าวไว้ในงานประชุมวิชาการประจำปี "ระพีเสวนา"ครั้งที่ 10 ของมหาวิทยาลัยธรรมศาสตร์ เกี่ยวกับการเรียนรู้เพื่อการเปลี่ยนแปลง (Transformative Learning) ว่า

“ปัจจุบันทักษะการร่วมมือนั้นสำคัญกว่าการแข่งขัน" จะเห็นได้ว่าองค์กรใหญ่ๆ หลายองค์กร แทนที่จะแข่งกัน กลับหันหน้ามาเจรจา หาความร่วมมือที่จะก้าวหน้า เติบโตไปด้วยกัน

กับคนรอบข้างที่เราใช้ชีวิตอยู่ร่วมด้วยก็เช่นกัน ทั้งเพื่อนที่ทำงาน และ คนในครอบครัว แทนที่จะเอาชนะ โต้เถียงกัน หรือ แข่งขันกัน หากสามารถเจรจา นำจุดแข็งมาพัฒนาร่วมกันเพื่อส่งเสริมกันได้ ก็น่าจะเป็นพลังขับเคลื่อนสำคัญในการทำเรื่องต่าง ได้ดีเลยทีเดียว

ที่มา: https://thaipublica.org/2019/12/transformative-learning-arsomsilp/

“Assets ทั้ง 3 ข้อนี้ถ้าคุณสามารถสร้างขึ้นได้ รักษาได้ และเพิ่มพูนให้มากขึ้นได้ ก็เชื่อว่าหากคุณเป็นคนที่โชคดี (หรือโชคร้าย) มีอายุยืนถึง 100 ปี คุณก็จะเป็นคนที่ใช้ชีวิตอยู่ได้อย่างมีความสุขค่ะ”

คุณหญิงจำนงศรี หาญเจนลักษณ์ กล่าวไว้ว่า

“ถ้าเลือกได้ไม่อยากอยู่ถึง 100 ปี เพลงที่ยาวเกินไปก็ฟังไม่เพราะ หนังที่ยาวเกินไปก็น่าเบื่อ ชีวิตก็เช่นกัน เพราะมันเหนื่อย แต่ถ้าต้องอยู่ก็พยายามปรับตัวเตรียมใจให้ทุกข์ให้น้อย สุขให้มาก”

อายุ 100 ปี จะเป็น “ของขวัญ” หรือ “คำสาป” อยู่ที่การเตรียมพร้อมและปรับตัวค่ะ

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th