“เครื่องมือกลุ่มแรก”...ให้ “ผู้ถือหน่วยลงทุน” เป็นผู้รับภาระค่าใช้จ่าย !!!

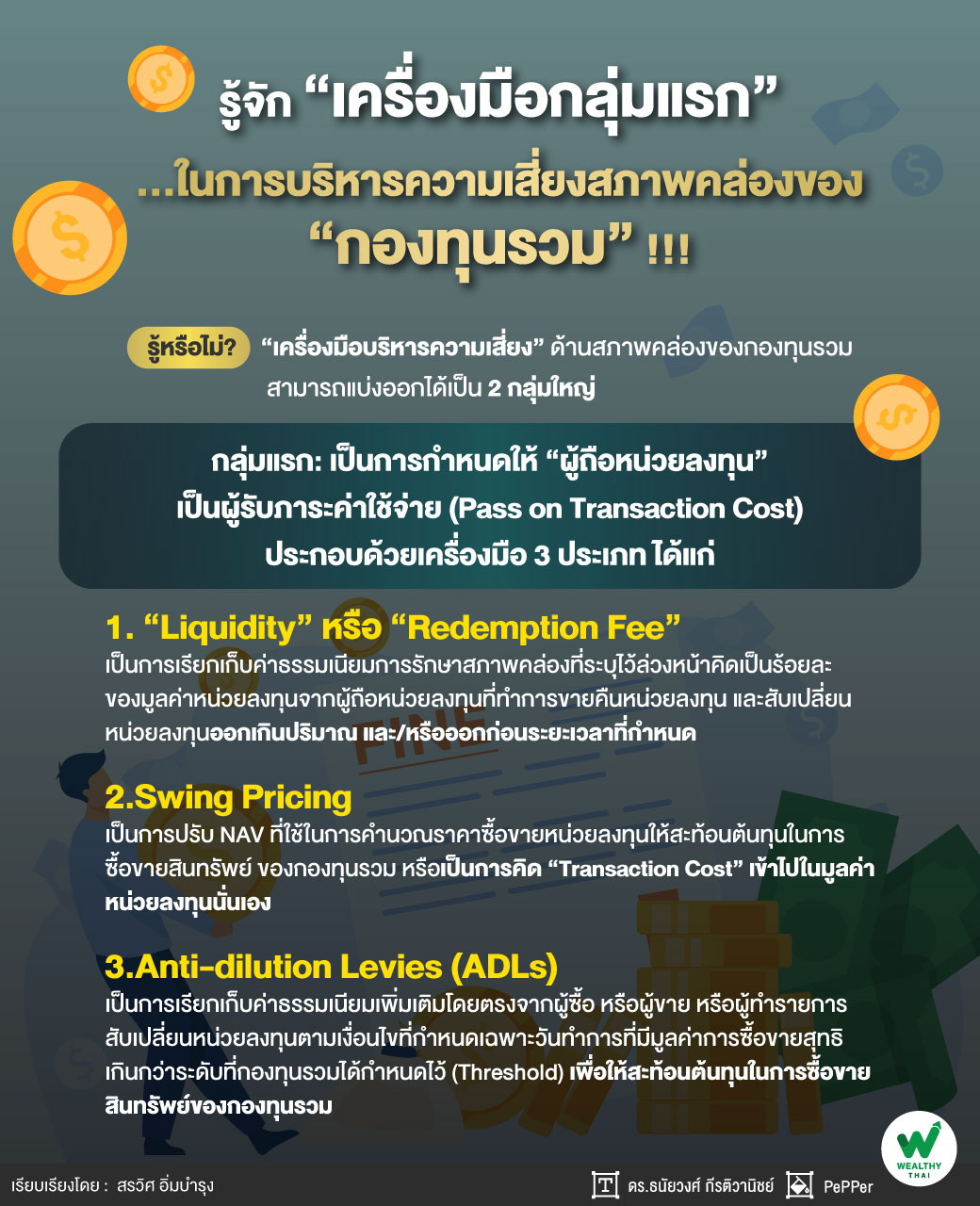

สำหรับ “เครื่องมือบริหารความเสี่ยง” ด้านสภาพคล่องของกองทุนรวมสามารถแบ่งออกได้เป็น 2 กลุ่มใหญ่ ดังนี้ครับ

กลุ่มแรก: เป็นการกำหนดให้ “ผู้ถือหน่วยลงทุน” เป็นผู้รับภาระค่าใช้จ่าย (Pass on Transaction Cost) ทั้งนี้ก็เพื่อลดแรงจูงใจในการขายคืนหน่วยลงทุนปริมาณมาก หรือก่อนระยะเวลาที่กำหนด และสร้างความเป็นธรรมให้แก่ผู้ถือหน่วยลงทุนทุกคน โดยผู้ถือหน่วยลงทุนยังมีอิสระในการทำธุรกรรมเช่นเดิม สำหรับกลุ่มนี้จะมี เครื่องมือ 3 ประเภท ดังนี้

1.Liquidity หรือ Redemption Fee: เป็นการเรียกเก็บค่าธรรมเนียมการรักษาสภาพคล่องที่ระบุไว้ล่วงหน้าคิดเป็นร้อยละของมูลค่าหน่วยลงทุนจากผู้ถือหน่วยลงทุนที่ทำการขายคืนหน่วยลงทุน และสับเปลี่ยนหน่วยลงทุนออกเกินปริมาณ และ/หรือออกก่อนระยะเวลาที่กำหนด

“โดยบลจ. จะกำหนดปริมาณการขายคืน และสับเปลี่ยนหน่วยลงทุนออกที่จะถูกเรียกเก็บค่าธรรมเนียมการรักษาสภาพคล่องในแต่ละวัน และจะหักมูลค่าตามคำสั่งรวมที่ผิดเงื่อนไขในแต่ละวันบวกด้วยค่าธรรมเนียมการรักษาสภาพคล่องนี้ออกจากมูลค่าหน่วยลงทุนในบัญชีกองทุนรวมของผู้ถือหน่วยลงทุนที่ทำรายการ แล้วนำส่งเข้าสู่กองทุนรวมในที่สุด”

2.Swing Pricing:เป็นการปรับมูลค่าทรัพย์สินสุทธิ (Net Asset Value: NAV) ที่ใช้ในการคำนวณราคาซื้อขายหน่วยลงทุนให้สะท้อนต้นทุนในการซื้อขายสินทรัพย์ (Transaction Cost) ของกองทุนรวม หรือเป็นการคิด “Transaction Cost” เข้าไปในมูลค่าหน่วยลงทุนนั่นเอง

“โดยบลจ. จะกำหนด Swing Factor คิดเป็นร้อยละของมูลค่าหน่วยลงทุนซึ่งสะท้อนถึงต้นทุนในการซื้อขายสินทรัพย์ของกองทุนรวมในกรณีที่เกิดภาวะตลาดผิดปกติขึ้น และดำเนินการปรับมูลค่าหน่วยลงทุนด้วย Swing Factor เพื่อให้ได้มูลค่าหน่วยลงทุนใหม่ ที่เรียกว่า ‘Swung NAV per Unit’ สำหรับใช้ในการคำนวณราคาซื้อขายหน่วยลงทุนแทนมูลค่าหน่วยลงทุนที่คำนวณขึ้นตามปกติ” โดยมีรูปแบบการใช้งานดังนี้

-

กรณี Full Swing Pricing จะดำเนินการปรับมูลค่าหน่วยลงทุนทุกวันทำการ โดยไม่มีการพิจารณาระดับของมูลค่าซื้อขายหน่วยลงทุนสุทธิ

-

กรณี Partial Swing Pricing จะดำเนินการปรับมูลค่าหน่วยลงทุนเฉพาะวันทำการที่มูลค่าซื้อขายหน่วยลงทุนสุทธิเกินกว่าระดับที่กำหนดไว้ (Swing Threshold) โดยกำหนด Swing Threshold คิดเป็นร้อยละของ NAV และจะใช้ Swing Pricing เฉพาะวันที่มูลค่าซื้อขายหน่วยลงทุนสุทธิมากกว่า Swing Threshold ที่กำหนดขึ้นโดยแบ่งออกเป็น 2 กรณี ดังนี้

-

หากมูลค่าหน่วยลงทุนขาเข้ามากกว่ามูลค่าหน่วยลงทุนขาออก และมากกว่า Swing Threshold ก็จะทำการบวก Swing Factor เข้าไปในมูลค่าหน่วยลงทุน

-

หากมูลค่าหน่วยลงทุนขาเข้าน้อยกว่ามูลค่าหน่วยลงทุนขาออก และมากกว่า Swing Threshold ก็จะทำการลบ Swing Factor ออกจากมูลค่าหน่วยลงทุน

-

3.Anti-dilution Levies (ADLs): เป็นการเรียกเก็บค่าธรรมเนียมเพิ่มเติมโดยตรงจากผู้ซื้อ หรือผู้ขาย หรือผู้ทำรายการสับเปลี่ยนหน่วยลงทุนตามเงื่อนไขที่กำหนดเฉพาะวันทำการที่มีมูลค่าการซื้อขายสุทธิเกินกว่าระดับที่กองทุนรวมได้กำหนดไว้ (Threshold) เพื่อให้สะท้อนต้นทุนในการซื้อขายสินทรัพย์ของกองทุนรวม โดยบลจ. จะกำหนด ADLs ที่เรียกเก็บคิดเป็นร้อยละของมูลค่าหน่วยลงทุน และกำหนดระดับ Threshold คิดเป็นร้อยละของ NAVโดยแบ่งออกเป็น 2 กรณี ดังนี้

-

กรณีมูลค่าหน่วยลงทุนขาเข้ามากกว่ามูลค่าหน่วยลงทุนขาออก และมากกว่า Threshold ที่กำหนดไว้ จะเรียกเก็บ ADLs จากผู้ซื้อ และสับเปลี่ยนหน่วยลงทุนเข้า

-

กรณีมูลค่าหน่วยลงทุนขาเข้าน้อยกว่ามูลค่าหน่วยลงทุนขาออก และมากกว่า Threshold ที่กำหนดไว้ ก็จะเรียกเก็บ ADLs จากผู้ขายคืน และสับเปลี่ยนหน่วยลงทุนออก

“ทั้งนี้ ผู้ซื้อ หรือผู้ขาย หรือผู้ทำรายการสับเปลี่ยนหน่วยลงทุนจะเป็นผู้รับภาระค่าใช้จ่ายที่เกิดขึ้น

ในแต่ละวัน โดยบลจ. ต้องนำ ADLs ที่เรียกเก็บได้นั้นส่งเข้าสู่กองทุนรวม”

สำหรับ “เครื่องมือบริหารความเสี่ยง” ด้านสภาพคล่องของกองทุนรวมกลุ่มที่สองจะได้อธิบายให้รู้จักกันในตอนต่อไปครับ