“ยังเร็วเกินไป” ที่จะเกิด...“ภาวะศก.ถดถอยอย่างแท้จริง” ในเวลานี้ !!!

Where2put Ur Money: ผลจากตัวเลข GDP สหรัฐฯ ที่หดตัวติดต่อกัน 2 ไตรมาสล่าสุด เป็นที่มาของการเกิด “ภาวะเศรษฐกิจถดถอยตามเกณฑ์เทคนิค” และดูเหมือนมีผลต่อสินทรัพย์ต่างๆ บ้างอย่างมีนัยสำคัญ แต่เมื่อพิจารณาจากข้อมูลและปัจจัยทั้งหมดแล้ว ต้องบอกว่า ยังเร็วเกินไปที่จะเกิด “ภาวะเศรษฐกิจถดถอยอย่างแท้จริง” ในเวลานี้

เมื่อประเมินด้วยข้อมูลและการวิเคราะห์จาก “KTBST SEC” พบว่า ภายใต้เป้าหมายอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ (Fed) ที่ระดับ 3.5% ในปีนี้ โอกาสที่จะเกิดภาวะ Recession จริง คือตั้งแต่กลางปี 2023 ที่จะเริ่มเห็น Fed ลดดอกเบี้ยลง หมายความว่าในช่วงสั้นนี้นักลงทุนอาจจะต้องเตรียม “ปรับพอร์ต” เพื่อหาผลตอบแทนที่สอดคล้องกับตลาดปัจจุบันก่อนที่จะเข้าสู่สถานการณ์ Recession

“ดังนั้นในช่วงเวลานี้ หากจะเลือก ‘ถือเงินสด’ เพื่อรอเข้าซื้อเมื่อตลาดปรับตัวลง Recession ที่กำลังจะมา อาจ ‘เสียโอกาสได้’ โดยเฉพาะการลงทุนในตราสารหนี้ที่ให้ผลตอบแทนดีจากทิศทางดอกเบี้ยขาขึ้น อย่างไรก็ตามไม่ว่าจะเป็นการลงทุนในระยะสั้น กลาง หรือยาว บนภาวะเงินเฟ้อและอัตราดอกเบี้ยสูงอีกทั้งที่เศรษฐกิจชะลอตัวแบบนี้ มีประเด็นสำคัญที่อยากให้ติดตามซึ่งเป็นทั้ง ‘ความเสี่ยง’ และ ‘โอกาส’ ที่จะเกิดขึ้นพร้อมกันได้”

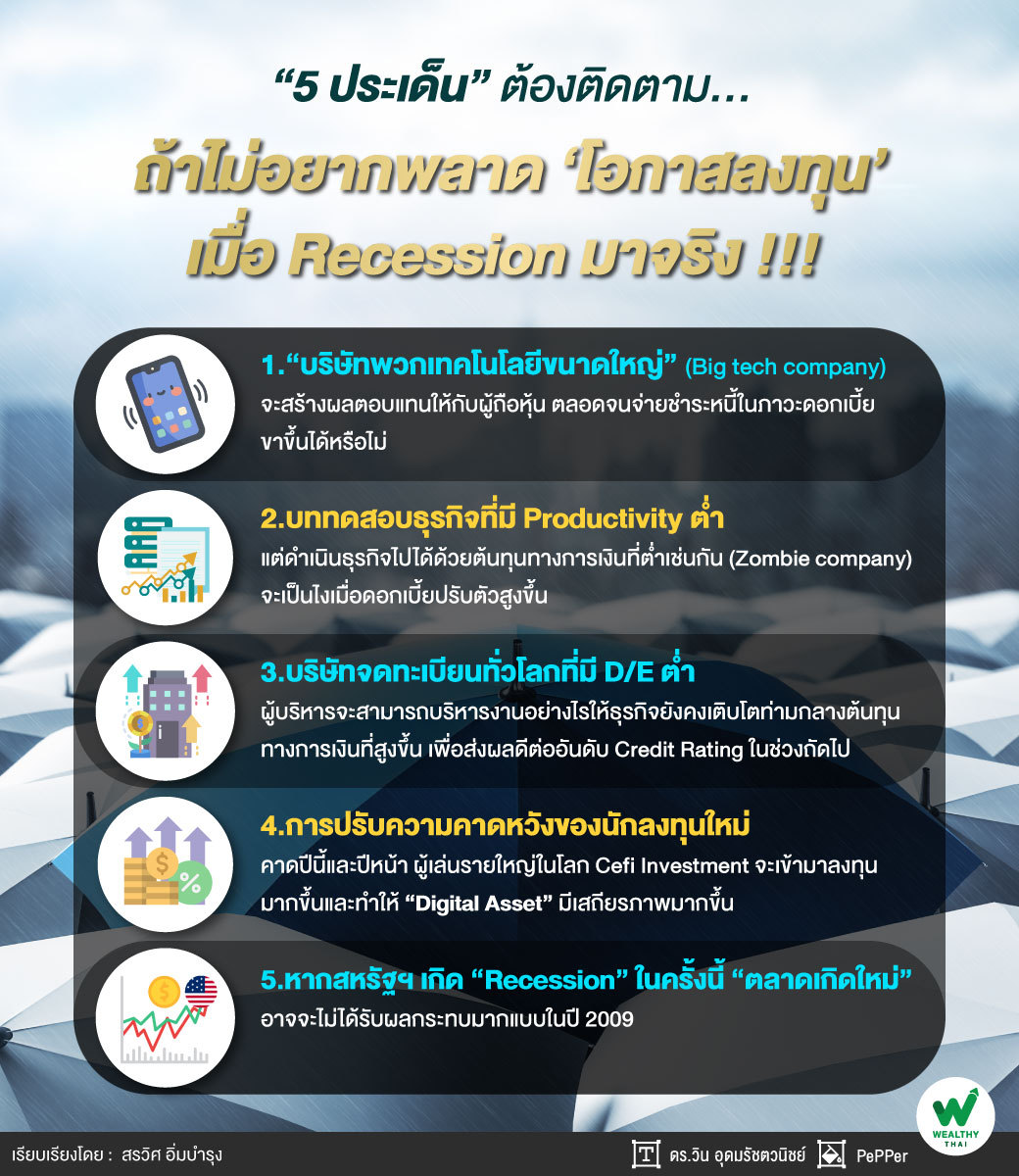

ประการแรก 1) ที่น่าจับตาดูคือ “บริษัทพวกเทคโนโลยีขนาดใหญ่” (Big tech company) ที่ส่วนใหญ่ก่อตั้งก่อนที่เกิดวิกฤตพลังงานของโลก (Energy crisis) ทั้งนั้น เช่น Google ก่อตั้งเมื่อปี 1998, Youtube ก่อตั้งปี 2005, Amazon ก่อตั้งปี 1995, AAPL ก่อตั้งปี 1976 และ TESLA ก่อตั้งปี 2003 นี่เป็นบททดสอบที่ดีของธุรกิจเหล่านี้ว่าจะสามารถพิสูจน์ตนเองในด้านการสร้างผลตอบแทนให้กับผู้ถือหุ้น ตลอดจนจ่ายชำระหนี้ในภาวะดอกเบี้ยขาขึ้นได้หรือไม่ ซึ่งหากผ่านไปได้ ตลาดหุ้นโลกจะเกิดหุ้นที่ให้ผลตอบแทนสูงมากๆ หรือที่เรียกว่า “Super stock” ขึ้นมาใหม่อีกมาก

2) ต้นทุนทางการเงินที่สูงจากอัตราดอกเบี้ยที่ปรับขึ้นมีความเสี่ยงให้หลายธุรกิจในโลกผิดนัดชำระหนี้และล้มละลาย การลดขนาดงบดุลของ FED และการขึ้นดอกเบี้ยจะเป็นบททดสอบธุรกิจที่มี Productivity ต่ำ แต่ดำเนินธุรกิจไปได้ด้วยต้นทุนทางการเงินที่ต่ำเช่นกัน (Zombie company) ภาวะดอกเบี้ยสูงในครั้งนี้ จึงจับตาดูบริษัทเหล่านี้

3) นับตั้งแต่วิกฤตการเงินปี 2009 บริษัทจดทะเบียนทั่วโลกพากันลดสัดส่วน "หนี้สินต่อทุน" ลง ทำให้ตัวเลขอัตราหนี้สินต่อทุนค่อนข้างต่ำเมื่อเทียบกับค่าเฉลี่ย 10 ปีที่ผ่าน ดังนั้นภาระหนี้สินที่เพิ่มขึ้นจากการขึ้นดอกเบี้ยจะลดทอนอัตรากำไรสุทธิในระยะสั้นจะเป็นตัววัดว่าศักยภาพผู้บริหารจะสามารถบริหารงานอย่างไรให้ธุรกิจยังคงเติบโตท่ามกลางต้นทุนทางการเงินที่สูงขึ้น ซึ่งจะส่งผลให้ Credit rating บริษัทเหล่านี้มีการปรับตัวขึ้นในช่วงถัดไป

ประเด็นต่อมา 4) การปรับความคาดหวังของนักลงทุนใหม่ ในการจัดชั้นของสินทรัพย์การลงทุน (Recalibrate expectation in asset classes return) ช่วง 2 – 3 ปีที่ผ่านมา “สินทรัพย์ดิจิตอล” (Digital asset) นั้นได้รับความสนใจในหมู่นักลงทุนเป็นจำนวนมาก โดยเฉพาะนักลงทุนรายย่อย ด้วยความเชื่อที่ว่าการไม่มีตัวกลางทางการเงิน หรือ Defi Investment นั้นไม่ได้มีความสัมพันธ์กับระบบการรวมศูนย์ หรือ Cefi Investment แต่ในทางปฏิบัติตลอดจนการจัดพอร์ตลงทุนพบว่า Digital asset โดยส่วนมากมักได้รับผลกระทบจากการปรับตัวขึ้น/ลงตามดัชนี Nasdaq ตลอดจนการปรับขึ้น/ลงของดอกเบี้ยนโยบาย

“ดังนั้นความเชื่อที่บอกว่า Defi investment นั้นเป็นโลกการเงินการลงทุนใหม่ อาจจะไม่ใช่คำที่ถูกต้องนัก และทาง KTBST SEC คาดว่าในปีนี้และปีหน้า ผู้เล่นรายใหญ่ในโลก Cefi Investment จะเข้ามาลงทุนมากขึ้นและทำให้ Digital asset มีเสถียรภาพมากขึ้นเช่นกัน”

ประเด็นสุดท้าย 5) หากสหรัฐฯ เกิด “Recession” ในครั้งนี้ “ตลาดเกิดใหม่” อาจจะไม่ได้รับผลกระทบมากแบบในปี 2009 เนื่องจากในช่วงที่ผ่านมา ทั้งตลาดการเงินการลงทุนตลอดจนภาคเศรษฐกิจที่แท้จริงนั้นมีการพึ่งพากับต่างชาติต่ำที่สุดเป็นประวัติการณ์

โดยสรุป หากนักลงทุนกำลังติดตามผลกระทบของสินทรัพย์จากการเกิด “Recession” แล้ว ประเด็นเหล่านี้น่าจะเป็นข้อมูลเพิ่มเติมเพื่อตอบคำถามที่ว่า “ทุกวิกฤตที่เกิดขึ้นมีโอกาสอยู่จริงหรือไม่.?” คำตอบคือ…‘มีความเป็นไปได้’ ซึ่งหากเราศึกษาข้อมูลวิกฤตนั้นอย่างรอบด้านก่อนตัดสินใจลงทุน รวมทั้งสามารถรับความสี่ยงนั้นได้และพร้อมที่ปรับเปลี่ยนการลงทุนเสมอหากสถานการณ์เปลี่ยนจากที่เราคาดไว้