รู้หรือไม่?...แต่ละ “ช่วงวัย” ก็รับความเสี่ยงได้ ‘ต่างกัน’… อย่าลืม “ทบทวน” พอร์ตก่อนสตาร์ลงทุน “ปีกระต่าย-23” !!!

Wealthy Way: บ๊ายบาย “ปีเสือ-2022”...สวัสดีปีใหม่ “ปีกระต่าย-2023” อย่างเต็มตัว ขอให้เป็นการเริ่มต้นปีใหม่ที่ดีสำหรับนักลงทุนทุกๆ คนในปีนี้ เพราะเริ่มต้นดีนั้น...มีชัยไปกว่าครึ่ง

ผ่านไปอีกปี อายุเราก็มากขึ้นไปอีกปี ได้เวลามานั่งทบทวนแผนการเงินที่ได้วางเอาไว้ในปีที่ผ่านมากันอีกสักครั้งว่าเป็นยังไงกันบ้าง? ยังเดินอยู่ในเป้าหมายการเงินของตัวเองกันอยู่ใช่หรือไม่?

น้ำหนักการลงทุนที่เคยจัดสรรไว้ยังจะใช้แผนเดิมอยู่หรือป่าว หรือถึงช่วงจังหวะต้องขยับปรับเปลี่ยนน้ำหนักการลงทุนกันแล้ว เพราะ “วัย” ขยับไปอีกสเต๊ป

หรือต้อง “Rebalance” พอร์ตให้กลับมาสู่เป้าหมายที่วางไว้กันอีกสักรอบ หลังปีที่ผ่านมาตลาดผันผวนหนักจนอาจทำให้หน้าตาพอร์ตของหลายๆ คน “บิดเบี้ยว” กันไปจากเดิม

วันนี้ทีมงาน ‘Wealthy Thai’ มีเรืองราวดีๆ ที่น่าสนใจมาฝากกันเช่นเคย

“หุ้น” สินทรัพย์ที่ทุกช่วงวัยควรมี “ติดพอร์ต”...แค่ “มาก-น้อย” แตกต่างกันออกไปเท่านั้นเอง

เมื่อปี22 สิ้นสุดไป ปี23 ก็เข้ามาแทนที่ “วงจรชีวิต” ของคนเราก็ก้าวไปตามวิถี บางอย่างไม่ต้องการแต่ก็ได้มา นั่นก็คือ “วัยวุฒิ” ที่จะสูงขึ้นในทุกปีที่เปลี่ยนไปนั่นเอง และในทุกช่วงวัยก็จะมีความแตกต่างกันไป ซึ่งเป็นเสมือน “จังหวะชีวิต” ที่ทุกคนต้องเผชิญ ซึ่งในแต่ละ “วงจรชีวิต” ก็จะมีความต้องการในเรื่องของการลงทุนที่แตกต่างกันออกไป ได้แก่

-ช่วงอายุ 21 – 40 ปี เป็นช่วงวัยเริ่มต้นของการทำงาน สามารถ “รับความเสี่ยงได้สูง” เพราะยังมีเวลามากพอสำหรับความผิดพลาด พร้อมที่จะเริ่มต้นใหม่ได้เสมอ กล้าได้กล้าเสีย

-ช่วงอายุ 41 – 60 ปี เป็นช่วงวัยกลางคน จะให้ไปบู๊ล้างผลาญเหมือนวัยรุ่นก็คงใช่ที่ ในวัยนี้จะ “รับความเสี่ยงได้ปานกลาง” แต่คงไม่มากเท่ากลุ่มแรกเพราะภาระความรับผิดชอบมากขึ้นเป็นเงาตามตัว

-ช่วงอายุ 61 ปี ขึ้นไป เป็นช่วงวัยเกษียณ ในวัยนี้ “รับความเสี่ยงได้ต่ำ” เพราะพลาดไม่ได้แล้ว ไม่มีเวลาจะไปเริ่มต้นใหม่เพื่อเอาคืนเหมือน 2 วัยแรกแล้ว จัดเป็น “กลุ่มเปราะบาง” สำหรับผู้แนะนำการลงทุนเลยทีเดียว ต้องใช้ความระมัดระวังในการให้คำแนะนำอย่างมาก เพราะเงินที่เอามาลงทุนอาจเป็นเงินที่เขาเก็บมาทั้งชีวิตเลยทีเดียว

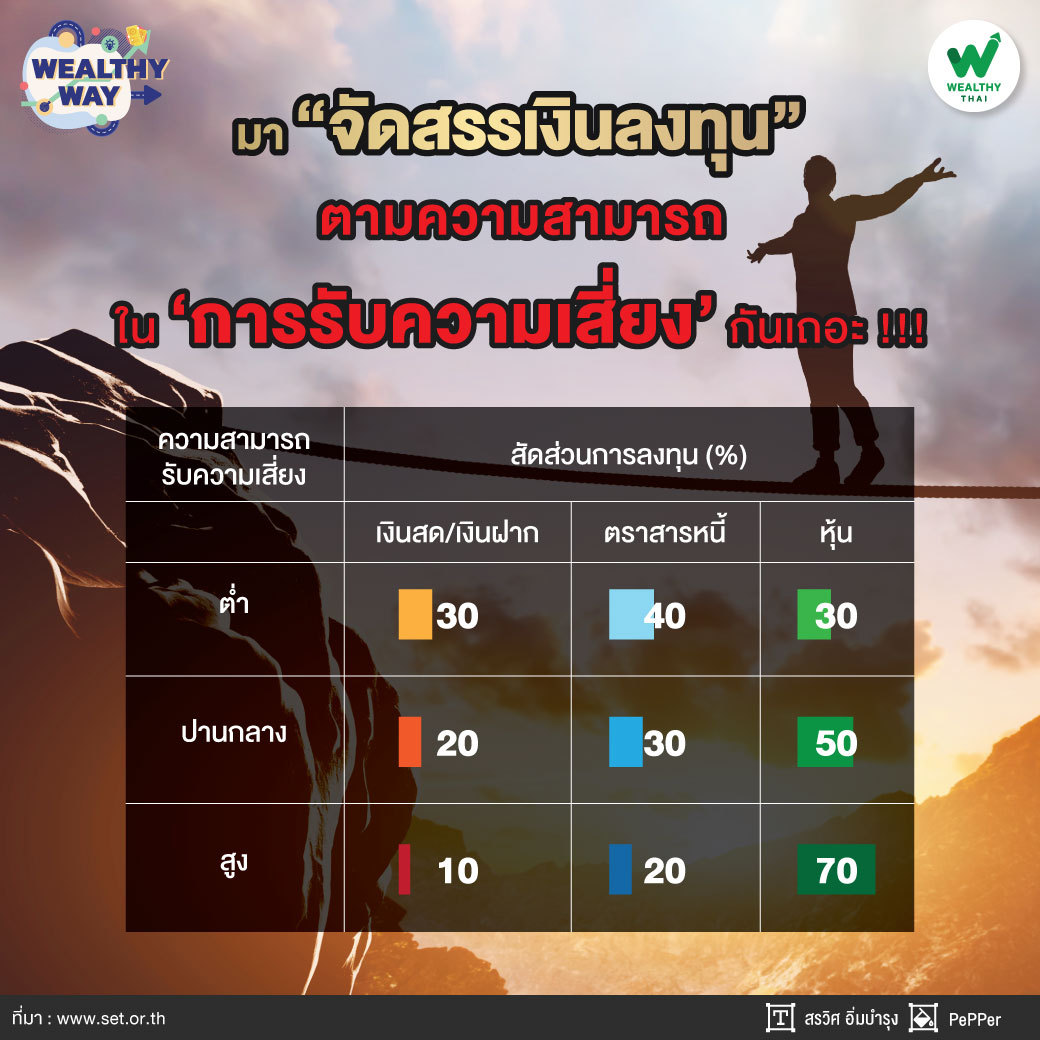

“ซึ่งในแต่ละช่วงวัย ก็ยังควรจะมีการจัดสรรเงินลงทุนกระจายไปในสินทรัพย์ต่างๆ อย่างเหมาะสม ทั้งที่ ‘ความเสี่ยงต่ำ’ เช่น เงินฝาก หรือ ‘เสี่ยงปานกลาง’ เช่น ตราสารหนี้ หรือ ‘เสี่ยงสูง’ เช่น หุ้น ประกอบกัน เพียงแต่ในสัดส่วนที่อาจจะมากน้อยแตกต่างกันออกไปเท่านั้นเอง เพื่อที่จะทำให้พอร์ตการลงทุนนั้นมีระดับของ ‘ผลตอบแทน’ และ ‘ความเสี่ยง’ ที่เหมาะสมกับความต้องการของนักลงทุนในแต่ละช่วงวัยเป็นสำคัญ”

ปีใหม่ปีนี้อาจถึงเวลาต้องทบทวน “แบบประเมินความเสี่ยง” ของตัวเองกันใหม่อีกสักรอบ เพื่อที่จะได้ “จัดสรรเงินลงทุน” (Asset Allocation) ให้เหมาะกับ “ความสามารารถในการรับความเสี่ยง” ตลอดจน “ช่วงวัย” ของตัวเอง กันอีกสักครั้ง อย่าลืมว่า...“เริ่มต้นที่ดี...มีชัยไปกว่าครึ่ง” นะ