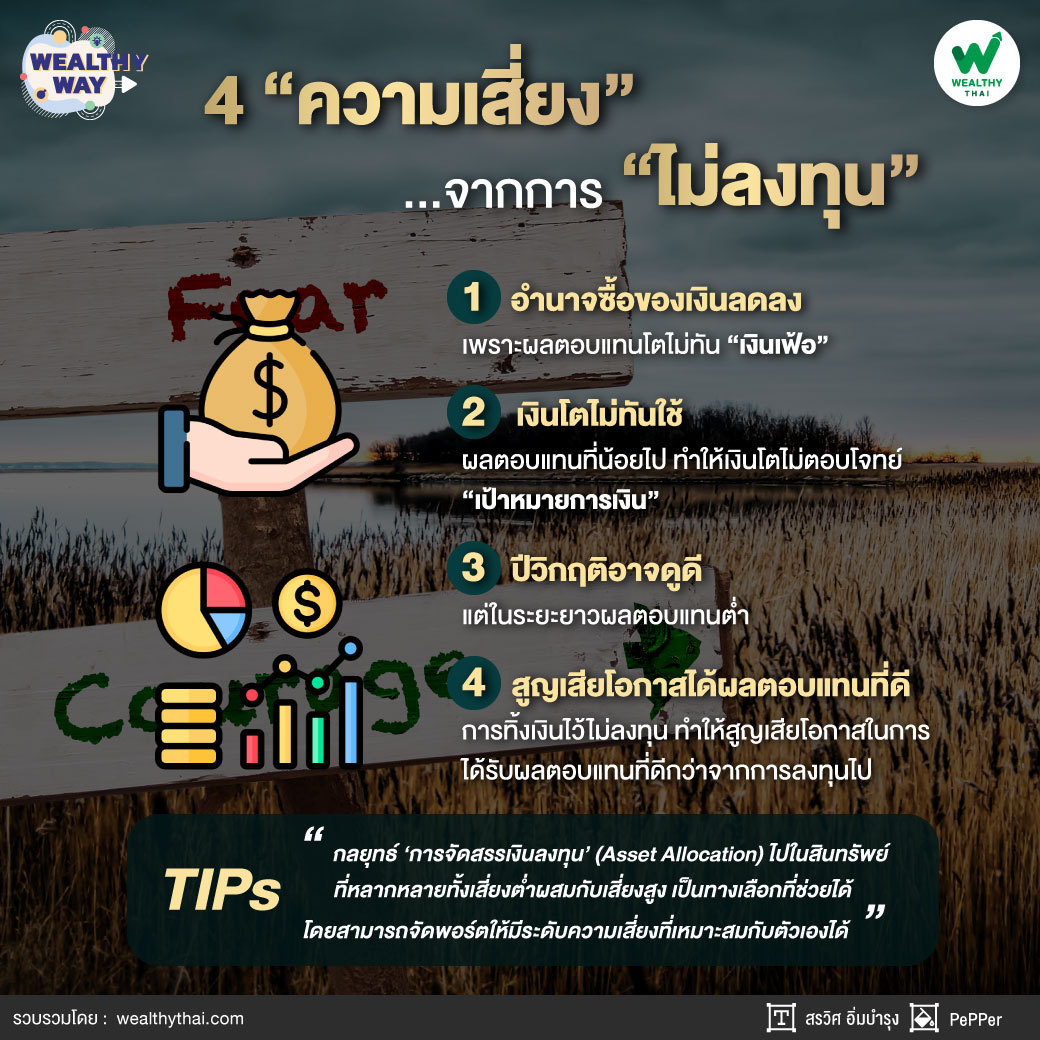

รู้จัก 4 “ความเสี่ยง”...จากการ “ไม่ลงทุน” !!!

Wealthy Way: หนึ่งในความเสี่ยงของนักลงทุน คือ “กลัวที่จะลงทุน” เพราะมองว่ามีความเสี่ยง แต่ในมุมกลับ “การไม่ลงทุนเลย” ก็เป็นหนึ่งในความเสี่ยงเช่นเดียวกัน

ในปีที่ตลาดการลงทุนมีวิกฤติ สินทรัพย์ทั่วโลกพร้อมใจกันปรับตัวลง “การถือเงินสด” หรือ “เงินฝาก” อาจดูเป็นพระเอกเพราะผลตอบแทนที่ไม่ติดลบก็จริง แต่ในระยะยาวแล้ว ผลตอบแทนจะสู้สินทรัพย์อื่นๆ ไม่ได้ ไม่ว่าจะเป็นตราสารหนี้ หรือหุ้นก็ตาม

“การไม่ลงทุน” โดยถือ “เงินสด/เงินฝาก” มากจนเกินไปนั้น มีความเสี่ยงอะไรบ้างนั้น ทีมงาน ‘Wealthy Thai’ ได้รวบรวมเอาไว้ให้แล้ว ตามไปดูพร้อมๆ กันได้เลย

1.อำนาจซื้อของเงินลดลง

เพราะผลตอบแทนโตไม่ทัน “เงินเฟ้อ” ซึ่งเงินเฟ้อจะด้อยค่าเงินให้ลดลง ตรงข้ามกับ “ผลตอบแทน” ที่จะเพิ่มค่าให้กับเงินนั่นเอง ถ้าใครคิดว่า...ถือเงินสด/ฝากเงินไว้แล้วจะช่วยให้รอดพ้นจากพิษร้ายของเงินเฟ้อก็ต้องบอกว่า...คิดผิดอย่างยิ่ง

“แค่เจอ ‘เงินเฟ้อ’ เฉลี่ย 4% ต่อปี เงิน 100 บาทของคุณหากเก็บไว้ไม่ได้ทำอะไรเลย ‘อำนาจซื้อ’ ของเงินจะลดลงเหลือเพียง ‘ครึ่งเดียว’ เท่านั้นในระยะเวลา 17 ปี แม้ตัวเลขเงินยังเป็น 100 บาท เท่าเดิมก็ตาม แต่อำนาจซื้อหายไปแล้วครึ่งหนึ่ง เรียกว่า...จนลงโดยไม่รู้ตัวนั่นเอง”

2.เงินโตไม่ทันใช้

ผลตอบแทนที่น้อยไป ทำให้เงินโตไม่ตอบโจทย์ “เป้าหมายการเงิน” โดยเฉพาะเป้าหมายสำคัญในชีวิตอย่าง “เป้าหมายเกษียณ” ลองคิดดูว่าฝากเงินได้ผลตอบแทน 0.5% ต่อปี เงินจะโตเป็น 2 เท่า ต้องใช้เวลาถึง 138.98 ปี คือจะมีอายุยืนยาวพอจะได้เห็นหรือเปล่ายังไม่รู้เลย

“แต่ถ้าขยับไปลงทุนได้ผลตอบแทนเฉลี่ย 4% ต่อปี เงินจะโตเป็น 2 เท่า ใช้เวลาเหลือแค่ 17.67 ปี เท่านั้น ถ้าเริ่มลงทุนเร็วก็มีโอกาสได้อยู่ใช้เงินทันเกษียณแน่นอน”

3.ปีวิกฤติอาจดูดี

แต่ในระยะยาวผลตอบแทนต่ำ เห็นปี22 ที่ผ่านมา สินทรัพย์ทั่วโลกพร้อมใจกันปรับตัวลงไม่ว่าจะเป็นหุ้นหรือตราสารหนี้ ซึ่งไม่บ่อยครั้งนักที่จะเกิดขึ้น แต่ก็มีบ้างในปีที่วิกฤติ การถือ “เงินสด/เงินฝาก” แม้ผลตอบแทนจะต่ำแต่ก็ยังให้ผลตอบแทนที่ดีกว่าอยู่นั่นเอง

“ตัวอย่าง ปีนี้ ‘หุ้นไทย’ ตั้งแต่ต้นปีร่วงไปแล้วกว่า -9% ตั้งแต่ต้นปี แต่เงินฝากแบงก์ 0.5% ก็ยังดูโอเคกว่าเยอะนะ แล้วจะไปลงทุนให้เจ็บตัวทำไมกัน ถ้ามองระยะสั้นก็อาจจะใช่ ผลตอบแทนดูดีกว่า แต่ถ้าในระยะยาวแล้ว ผลตอบแทนจากการถือเงินสด/ฝากเงิน ซึ่งเป็นสินทรัพย์เสี่ยงต่ำ ก็จะให้ ‘ผลตอบแทนคาดหวัง’ (Expected Return) ที่ต่ำกว่าด้วยเช่นกัน ซึ่งสถิติผลตอบแทนของสินทรัพย์ต่างๆ ในระยะยาวทั้งในประเทศและต่างประเทศต่างพิสูจน์ยืนยันสิ่งนี้ไม่แตกต่างกัน”

4.สูญเสียโอกาสได้ผลตอบแทนที่ดี

การทิ้งเงินไว้ไม่ลงทุน ทำให้สูญเสียโอกาสในการได้รับผลตอบแทนที่ดีกว่าจากการลงทุนไป

ตัวอย่าง ปีนี้ ‘หุ้นสหรัฐ’ บวกขึ้นมาแล้วกว่า +13% การถือ ‘เงินสด/เงินฝาก’ ไว้มากเกินไปก็ทำให้คุณสูญเสียโอกาสในการได้รับผลตอบแทนที่ดีไปด้วยเช่นกัน ถ้าแบ่งเงินบางส่วนไปลงทุนหุ้นสหรัฐในปีนี้ ก็จะไม่พลาดโอกาสได้รับผลตอบแทน +13% ไป

“แน่นอนว่า...สินทรัพย์แต่ละประเภทก็จะมีจุดเด่นและด้อยแตกต่างกันไป Perform ได้ในวงจรเศรษฐกิจที่อาจจะแตกต่างกัน ซึ่งไม่มีใครรู้ว่าสินทรัพย์ไหนจะดี หรือไม่ดีในปีไหน แต่กลยุทธ์ ‘การจัดสรรเงินลงทุน’ (Asset Allocation) ช่วยได้ เพราะในขณะที่สินทรัพย์หนึ่งไม่ดี ก็จะมีสินทรัพย์ที่ดีผสมอยู่ด้วย โดยคุณอาจเริ่มต้นจากการผสมสินทรัพย์เสี่ยงจากน้อยก่อน เช่น 20% ก่อนก็ได้ เพื่อเรียนรู้และทำความเข้าใจการลงทุน ดีกว่าที่จะปฏิเสธการลงทุนแล้วอยู่กับ ‘เงินสด/เงินฝาก’ ทั้งหมด 100% เช่นที่ผ่านมา ซึ่งก็มีความเสี่ยงไม่แพ้กันการลงทุนแต่ประการใด”

ลองปรับทัศนคติแล้วขยับออกจาก “เงินสด/เงินฝาก” เข้าสู่ “สินทรัพย์การลงทุน” ดู เพื่อโอกาสในการได้รับผลตอบแทนที่ดีขึ้น ในเมื่อ “ลงทุน” ก็มีความเสี่ยง แต่ “ไม่ลงทุน” ก็มีความเสี่ยงเช่นเดียวกัน