“หวยเกษียณ” แค่ส่วนเสริมทางเลือก “เงินออมเพื่อเกษียณ” - ไม่ใช่ “ส่วนหลัก” !!!

Wealthy Way: หากนึกถึงเงินเพื่อเกษียณ เชื่อว่าคงไม่มีใครนึกถึง “หวย” ซึ่งเป็นการเสี่ยงโชคยอดฮิตของคนไทยเป็นแน่แท้

เพราะถ้า “ผิด” ก็เท่ากับ “ศูนย์”...และคนที่โชคดีที่จะถูก “รางวัลใหญ่” ก็มีมากจริงๆ ที่เห็นตามหน้าสื่อนั้นเรียกว่าเป็น “ชนกลุ่มน้อย” เท่านั้น

แต่ “ภาครัฐ” กำลังจะเปลี่ยน “เงินซื้อหวย” ให้กลายมาเป็น “เงินออมเพื่อเกษียณ” ผ่านรูปแบบของ “หวยเกษียณ” ที่คาดว่าจะเกิดขึ้นอย่างเป็นรูปธรรมในไม่ช้า และถือเป็นอีกหนึ่งนโยบายที่มาช่วยเติมเต็มทางเลือกในการออมเพื่อเกษียณให้กับคนไทยอีกกลุ่มได้ไม่มากก็น้อย

“หวยเกษียณ” คืออะไร? มี “จุดดี-จุดด้อย” อะไรบ้าง วันนี้ ทีมงาน ‘Wealthy Thai’ มีเรื่องราวที่น่าสนใจมาฝากกันเช่นเคย

“หวยเกษียณ” เปลี่ยนเงินเล่นหวย…ให้เป็น “เงินเกษียณ”

“แทนที่จะเสี่ยงโชคแบบทิ้งขว้าง” ก็เอาเงินเสี่ยงโชคนั้นมาแปลงเป็น “เงินออมเพื่อเกษียณ” ไม่ดีกว่าหรือ? นั่นจึงเป็นที่มาของนโยบาย “หวยเกษียณ” ที่ภาครัฐกำลังจะผลักดันออกมาให้เป็นรูปธรรมในเร็วๆ นี้ เป็นออพชั่นเพิ่มเติมสำหรับการออมเพื่อเกษียณนั่นเอง

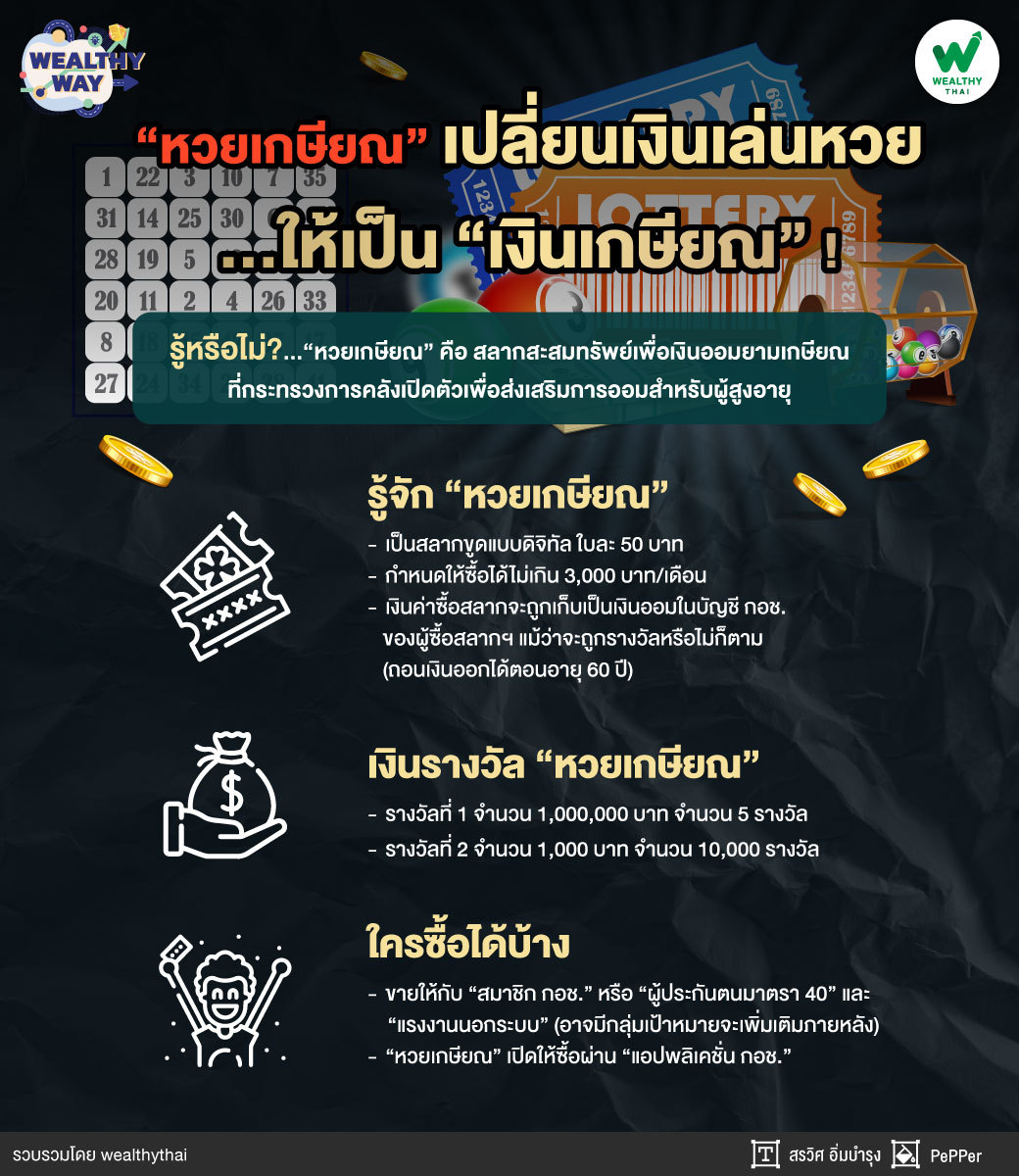

สำหรับ “หวยเกษียณ” (สลากเกษียณ) เป็นสลากสะสมทรัพย์ดิจิทัลเพื่อเงินออมยามเกษียณ ที่กระทรวงการคลังเปิดตัว เพื่อส่งเสริมการออมสำหรับสมาชิก กอช. ผู้ประกันตน ประกันสังคมมาตรา 40 และแรงงานนอกระบบ (อาจมีกลุ่มเป้าหมายจะเพิ่มเติมภายหลัง) โดยผู้มีคุณสมบัติในการซื้อ ได้แก่

- ผู้มีสัญชาติไทย อายุตั้งแต่ 15-60 ปี

- เกษตรกร ค้าขาย รับจ้างทั่วไป

- ผู้ประกันตน ม.40 ทางเลือก 1 (ผู้ประกันตนจ่ายเองเดือนละ 70 บาท)

- ผู้ที่ไม่เป็นสมาชิกกองทุนบำเหน็จบำนาญข้าราชการ (กบข.)

- ผู้ที่ไม่เป็นสมาชิกกองทุนสำรองเลี้ยงชีพ

“ตัวอย่างอาชีพที่สมัคร กอช.ได้คือ เกษตรกร ค้าขาย แม่บ้าน เจ้าของร้าน ฟรีแลนซ์ ขับรถรับจ้าง แท็กซี่ มอเตอร์ไซค์รับจ้าง เป็นต้น โดยข้าราชการ ผู้ประกัน ม.33, และ 39 ไม่สามารถสมัครได้”

“เงื่อนไข” & “รางวัล” ของ “หวยเกษียณ”

สำหรับ “หวยเกษียณ” จะออกเป็นสลาขูดแบบดิจิทัล ขายใบละ 50 บาท มีรางวัลสูงสุด 1 ล้านบาท ออกรางวัลทุกวันศุกร์ สลากที่ไม่ถูกรางวัลจะเก็บเป็นเงินออม และสามารถถอนเงินได้เมื่ออายุครบ 60 ปี ซื้อได้ไม่เกิน 3,000 บาทต่อเดือน และซื้อสลากได้ทุกวัน ผ่าน “แอปพลิเคชั่น กอช.”

“เงินค่าซื้อสลากจะถูกเก็บเป็นเงินออมในบัญชี กอช. ของผู้ซื้อสลากฯ (เงินสะสม) แม้ว่าจะถูกรางวัลหรือไม่ก็ตาม (ซื้อหวยถูก หรือไม่ถูกหวยก็ได้เงินคืน ถอนเงินออกได้ตอนอายุ 60 ปี)”

โดยเงินรางวัลเบื้องต้น จะมีดังนี้

รางวัลที่ 1: จำนวน 1,000,000 บาท จำนวน 5 รางวัล

รางวัลที่ 2: จำนวน 1,000 บาท จำนวน 10,000 รางวัล

“โดย ‘การออกรางวัล’ นั้น จะออกรางวัลทุกวันศุกร์ เวลา 17.00 น. ผู้ถูกรางวัลจะได้เงินรางวัลทันที โดยที่เงินค่าซื้อสลากถูกเก็บเป็นเงินออม แม้จะถูกรางวัลหรือไม่ก็ตาม รางวัลของทุกวันศุกร์ (อาจปรับเปลี่ยนตามความเหมาะสม) ทั้งนี้ เงินค่าซื้อสลากทั้งหมดจะเป็นเงินออมของผู้ซื้อสลาก (เงินสะสม) ซึ่งจะนำเงินส่งเข้าบัญชีเงินออมรายบุคคลกับ กอช. โดย กอช. จะเป็นผู้บริหารจัดการเงินจำนวนดังกล่าว เมื่อผู้ซื้อสลากอายุครบ 60 ปี สามารถถอนเงินทั้งหมดที่ซื้อสลากมาทั้งชีวิตออกมาได้”

คำถาม? ชวนคิด

แนวคิด “หวยเกษียณ” ถือเป็นเรื่องที่ดี แต่สิ่งที่ยังไม่ชัดเจน คือ เรื่องของ “ผลตอบแทน” จากเงินเก็บจากการซื้อหวยนี้ ว่าจะมีการบริหารจัดการยังไง และมีผลตอบแทนคาดหวังในระยะยาวที่เท่าไร?

เพราะถ้าลงทุน “ไม่ชนะเงินเฟ้อ” ในระยะยาว อำนาจซื้อของเงินก็มีแต่จะลดน้อยถอยลงเท่านั้นเอง

อีกเรื่องที่มีคนถามมาเยอะ คือ การได้รับเงินคืนตอนอายุ 60 ปี

กรณีถ้าคนมาซื้อช่วงอายุมากแล้ว เงินเก็บก้อนนี้ก็อาจไม่ได้มากมายอะไรอย่างที่คิด (ยกเว้นเริ่มซื้อหวยกันตั้งแต่อายุน้อยๆ กันเลยทีเดียว) ก็เลยอาจไม่ตอบโจทย์สำหรับใครที่จะเข้ามาซื้อช่วยใกล้เกษียณสักเท่าไรนัก (เว้นแต่รอลุ่นรางวัลใหญ่)

ที่สำคัญ นี่คงเป็นแค่ “ส่วนเสริม” ไม่ใช่ “ส่วนหลัก” ของเงินออมเพื่อเกษียณแต่ประการใด แล้วจะช่วยส่งเสริมการเรียนรู้เรื่องการออมและการลงทุนซึ่งน่าจะเป็นเป้าหมายหลักของเป้าหมายทางการเงินของคนไทยได้ยังไง?

แต่ก็ปฏิเสธไม่ได้ว่า เป็นแนวคิดที่ดี มาช่วย “กำจัดจุดอ่อน” ของคนชอบเล่นหวยได้เป็นอย่างดีเลยทีเดียว ในรายละเอียดคงต้องรอให้ภาครัฐไปวางกฎกติกามารยาทให้ชัดเจนอีกครั้ง แต่เชื่อว่านโยบายนี้จะถูกผลักดันโดยเร็วอย่างแน่นอน ใครที่มีสิทธิจะซื้อก็อดทนรอกันได้เลย (ไม่นานเกินรอแน่นอน)