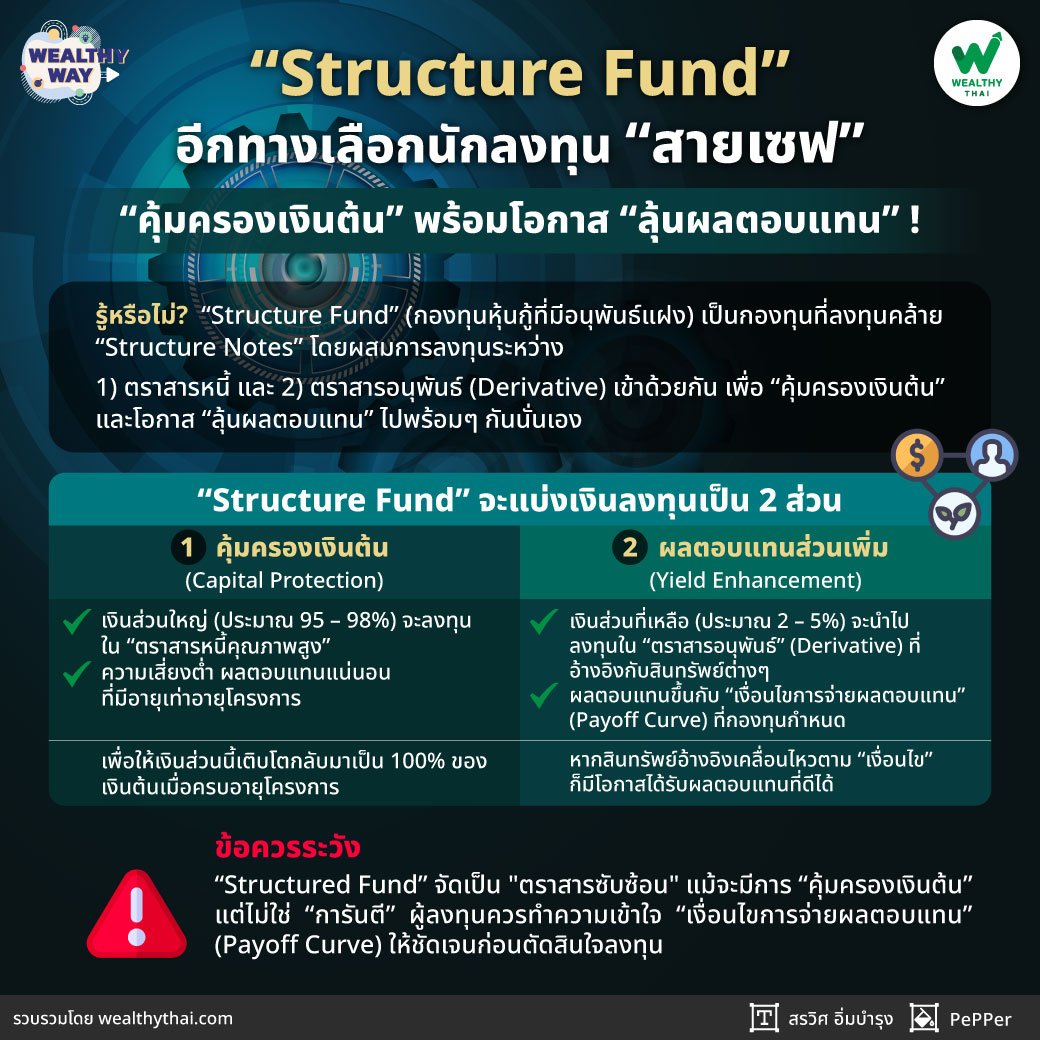

“Structured Fund” จัดเป็น “ตราสารซับซ้อน”... แม้จะมีการ “คุ้มครองเงินต้น” แต่ไม่ใช่ “การันตี” ผู้ลงทุนควรทำความเข้าใจ “เงื่อนไขการจ่ายผลตอบแทน” !!!

Wealthy Way: รู้หรือไม่?...สำหรับนักลงทุน “สายเซฟ” ที่ไม่ชื่นชอบความเสี่ยง แต่มองหาโอกาสสร้างผลตอบแทนที่ดี ใน “ยุคดอกเบี้ยต่ำ” ยิ่งช้ำใจ แต่ “Structure Fund” ช่วยได้

“Structure Fund” (กองทุนหุ้นกู้ที่มีอนุพันธ์แฝง) เป็นกองทุนที่ลงทุนคล้าย “Structure Notes” โดยผสมการลงทุนระหว่าง 1) ตราสารหนี้ และ 2) ตราสารอนุพันธ์ (Derivative) เข้าด้วยกัน

เพื่อ “คุ้มครองเงินต้น” และโอกาส “ลุ้นผลตอบแทน” ไปพร้อมๆ กันนั่นเอง

แต่ “ผลตอบแทน” นี้ เป็นไปตาม “เงื่อนไขการจ่ายผลตอบแทน” (Payoff Curve) ที่กองทุนกำหนดนะ

จะได้เท่าไร ได้เท่าไหนนั้น ต้องไป “ลุ้นกัน” เอาอีกที แต่สบายใจได้ว่าส่วนของ “เงินต้น” จะไม่หายไปไหน (ไม่การันตี...แต่ถ้าทุกอย่างเป็นไปตามนโยบายการลงทุนแบบไม่ผิดพลาดก็ตามนั้น)

ถ้าอยากได้โอกาส “ลุ้นผลตอบแทน” ที่ดีกว่า “ดอกเบี้ยเงินฝาก” ก็ถือว่าน่าสนใจ ยังไงถ้าเป็นไปตามเงื่อนไขก็ “ไม่ขาดทุน”

“Structure Fund” ทำไมจึงเป็นทางเลือกที่น่าสนใจ ตามทีมงาน ‘Wealthy Thai’ ไปค้นหาคำตอบนี้พร้อมๆ กันได้เลย

“Structure Fund” อีกทางเลือกนักลงทุน “สายเซฟ”...“คุ้มครองเงินต้น” พร้อมโอกาส “ลุ้นผลตอบแทน”

ยุค “ดอกเบี้ยต่ำ” นักลงทุน “สายเซฟ” ที่คุ้นเคยกับการฝากเงินกินดอกเบี้ยนับว่า “ลำบาก” สุดๆ เห็นสินทรัพย์อื่นๆ เช่น หุ้น, น้ำมัน ขึ้นเอาๆ ผลตอบแทนดีจนแทบอดใจไม่ไหว แต่ด้วยเข้าใจว่าตัวเองเป็น “สายเซฟ” เน้นเงินต้นปลอดภัย ผลตอบแทนน้อยหน่อยไม่เป็นไร แต่ถ้าได้มากหน่อยแบบที่สินทรัพย์เสี่ยงอื่นๆ ทำกันได้ก็ยิ่งดี

ถ้าคุณชอบสไตล์นี้ “Structure Fund” (กองทุนหุ้นกู้ที่มีอนุพันธ์แฝง) เป็นทางเลือกที่ตอบโจทย์ได้เป็นอย่างดี เพราะถูกออกแบบมาให้ลงทุนคล้ายกับ “Structure Note” มีเป้าหมายเพื่อ “คุ้มครองเงินต้น” และโอกาส “ลุ้นผลตอบแทน” ไปพร้อมๆ กันนั่นเอง

โดย “Structure Fund” จะแบ่งเงินลงทุนเป็น 2 ส่วน ประกอบด้วย

1.ส่วนคุ้มครองเงินต้น (Capital Protection): เงินลงทุนส่วนใหญ่ (ประมาณ 95 – 98%) จะลงทุนใน “ตราสารหนี้คุณภาพสูง” ที่มีความเสี่ยงต่ำ ผลตอบแทนแน่นอน ที่มีอายุเท่าอายุโครงการ เงินลงทุนส่วนนี้ตรงไปตรงมาเข้าใจง่ายเหมือนลงทุนในตราสารหนี้ทั่วๆ ไป

“เป้าหมายเพื่อให้เงินส่วนนี้เติบโตกลับมาเป็น 100% ของเงินต้นเมื่อครบอายุโครงการนั่นเอง เช่น เอาเงิน 95 บาท ไปลงทุนตราสารหนี้ดอกเบี้ย 2.6% ต่อปี อายุ 2 ปี เมื่อผ่านไป 2 ปี เงิน 95 บาท ก็จะโตขึ้นขึ้นเป็น 100 บาท นั่นเอง (แต่ไม่ใช่การ ‘การันตี’ แต่ประการใด ถ้าตราสารหนี้มีปัญหาก็อาจไม่ได้รับผลตอบแทนดังกล่าวได้เช่นกัน)

2.ส่วนผลตอบแทนส่วนเพิ่ม (Yield Enhancement): เงินส่วนที่เหลือ (ประมาณ 2 – 5%) จะนำไปลงทุนใน “ตราสารอนุพันธ์” (Derivative) เช่น Option หรือ Warrant ที่อ้างอิงกับราคาสินทรัพย์ต่างๆ เช่น ดัชนีหุ้นต่างประเทศ, อัตราแลกเปลี่ยน หรือราคาสินค้าโภคภัณฑ์ มี “อัตราทด” (Leverage) และสามารถสร้างผลตอบแทนได้สูงโดยใช้เงินจำนวนน้อย

“โดยผลตอบแทนขึ้นกับ ‘เงื่อนไขการจ่ายผลตอบแทน’ (Payoff Curve) ที่กองทุนกำหนด หากสินทรัพย์อ้างอิงเคลื่อนไหวตาม ‘เงื่อนไข’ ก็มีโอกาสได้รับผลตอบแทนที่ดีได้ หรือผิดทางก็ยังมีส่วน ‘เงินต้น’ ส่วนแรกยืนพื้นให้อุ่นใจ เรียกว่า ‘ลุ้น’ แบบอุ่นใจนั่นเอง”

3 รูปแบบ “Payoff Curve” ที่พบบ่อยใน “Structured Fund”

สำหรับรูปแบบของ “Payoff Curve” นั้น ขึ้นกับการออกแบบของ “กองทุน” เป็นสำคัญ แต่ที่พบเห็นกันบ่อยๆ มี 3 รูปแบบ ได้แก่

1.แบบคุ้มครองเงินต้น (Shark Fin): ลักษณะกราฟจะคล้าย "ครีบฉลาม"

ถ้าดัชนีขึ้น: จะได้ส่วนแบ่งกำไรตามการขึ้นของดัชนี (Participation Rate)

ถ้าดัชนีขึ้นแรงเกินไป (Knock-out): ผลตอบแทนอาจจะถูกตัดลงมาเหลือค่าคงที่ค่าหนึ่ง (Rebate) ตามเงื่อนไขสัญญา

ถ้าดัชนีตก: กราฟจะกลายเป็นเส้นตรงราบขนานไปกับแกนนอน ซึ่งหมายความว่าเรา "ได้เงินต้นคืนครบ" แต่ไม่ได้กำไรเพิ่ม

2.แบบเพิ่มผลตอบแทน (Yield Enhancement / Fixed Coupon): ลักษณะกราฟจะเน้นการจ่ายดอกเบี้ยคงที่

ถ้าราคาคงที่หรือขึ้น: นักลงทุนรับดอกเบี้ยสูงกว่าปกติ (เช่น 8-10% ต่อปี)

ถ้าราคาตกลงไปแตะจุดที่กำหนด (Barrier): กราฟจะดิ่งลงทันที หมายความว่านักลงทุนอาจเริ่มขาดทุนในเงินต้น หรือได้รับคืนเป็นตัวหุ้นแทนเงินสด

3.แบบอ้างอิงช่วงราคา (Range Bound)

ถ้าราคาสินทรัพย์แกว่งตัวในกรอบ: นักลงทุนจะได้ผลตอบแทนสูงสุด

ถ้าราคาหลุดกรอบ: ผลตอบแทนจะลดลงหรือหายไป

อย่างไรก็ตาม “Structured Fund” จัดเป็น “ตราสารซับซ้อน” แม้จะมีการ “คุ้มครองเงินต้น” แต่ไม่ใช่ “การันตี” ดังนั้น ผู้ลงทุนควรทำความเข้าใจ “เงื่อนไขการจ่ายผลตอบแทน” (Payoff Curve) ให้ชัดเจนก่อนตัดสินใจลงทุนด้วยทุกครั้ง แต่ก็ถือเป็นอีกทางเลือกที่ตอบโจทย์นักลงทุน “สายเซฟ” ได้เป็นอย่างดีเลยทีเดียว