“หลักประกัน” ของ High Yield…‘ไม่ได้การันตี’ ว่าจะได้เงินคืน 100% แต่ประการใด !!!

Wealthy Way: ในช่วงดอกเบี้ยเงินฝากต่ำเตี้ยติดดินที่ผ่านมา “ตราสารหนี้เอกชน” หรือ “หุ้นกู้” ก็กลับมาคึกคักอีกครั้ง ทั้งในฝั่งบริษัทผู้ออกที่ต้องการล็อกต้นทุนดอกเบี้ยต่ำไว้ ตลอดจนเป็นทางเลือกสำหรับนักลงทุนที่สนใจ

ในปีที่ผ่านมา ยอดออก “หุ้นกู้ระยะยาว” ก็ทะลุ 1 ล้านล้านบาท น่าจะยืนยันถึงความคึกคักในตลาดนี้ได้เป็นอย่างดี (ในปีนี้ก็คาดว่าตัวเลขจะทะลุ 1 ล้านล้านบาทเช่นเดียวกัน)

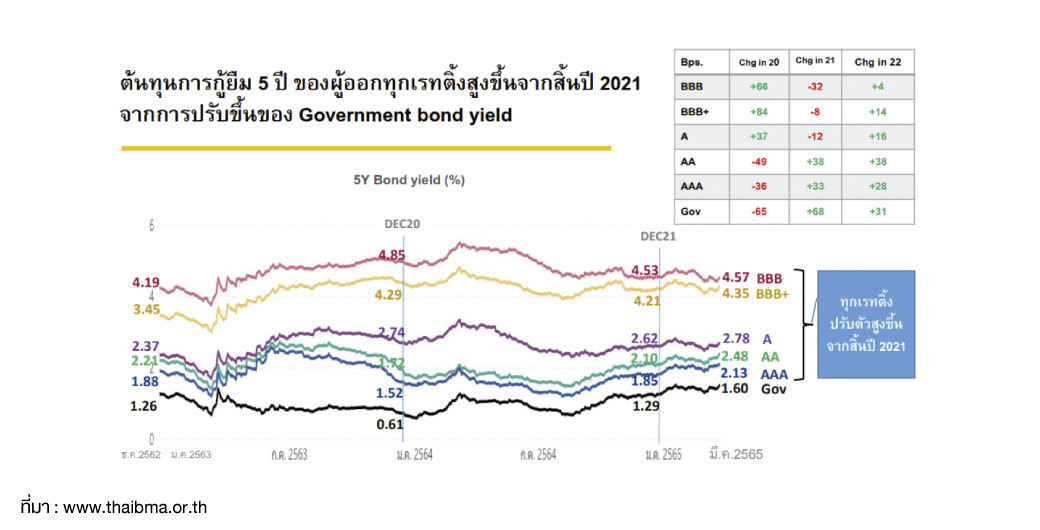

ก็ทำไมจะไม่น่าสนใจล่ะ?...ดอกเบี้ยของหุ้นกู้สูงกว่าเงินฝากแบงก์เห็นๆ หุ้นกู้อายุ 5 ปี กลุ่ม “Investment Grade” ให้ผลตอบแทนตั้งแต่ 2.13 – 4.57% ต่อปี (ขึ้นกับเรทติ้ง)

แล้วถ้าขยับไปกลุ่ม “High Yield” จะขยับไปมากกว่า 5 – 8% ต่อปี ขึ้นไปเลยทีเดียว (พระเจ้าจอร์จ...มันยอดมาก) !!!

แต่ๆๆ การลงทุนมีความเสี่ยง “หุ้นกู้” ก็เช่นเดียวกัน ไม่มีข้อยกเว้นนะ โดยเฉพาะกลุ่ม “High Yield” วันนี้ทีมงาน ‘Wealthythai’ มีเรื่องราวดีๆ ที่น่าสนใจมาฝากกันเช่นเคย

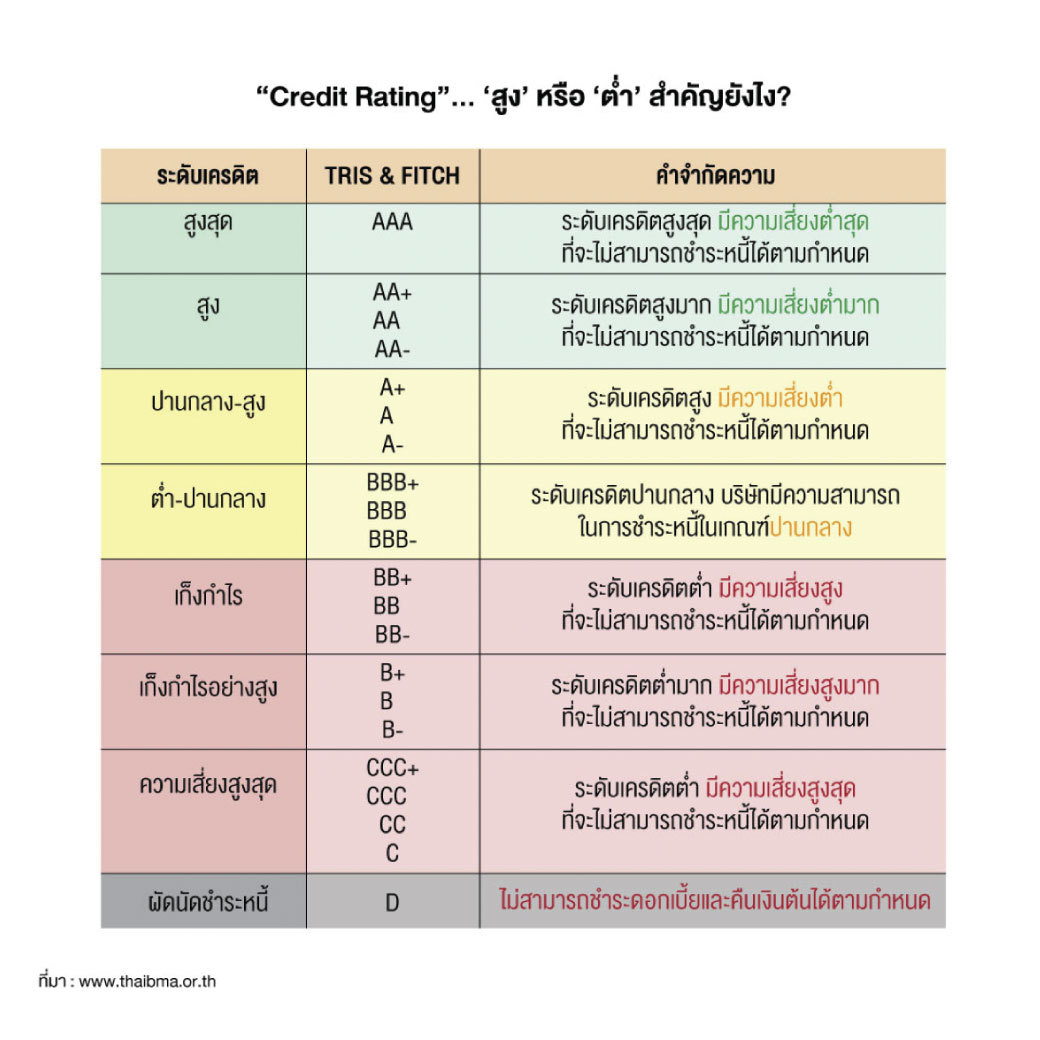

“ความเสี่ยงผิดนัดชำระหนี้”...“หุ้นกู้” มีมาก-น้อยแตกต่างกันไปตาม “Credit Rating”

สิ้นปี21 มีสัดส่วน “นักลงทุนบุคคล” 34.5% จากมูลค่าคงค้างหุ้นกู้ 4.18 ล้านล้านบาท หรืออยู่ในมือนักลงทุนบุคคลมากกว่า 1 ล้านล้านบาท เลยทีเดียว

ใครที่กำลังช้อป “หุ้นกู้” กันเพลินๆ ต้องไม่ละเลยเรื่องของ “ความเสี่ยงในการผิดนัดชำระหนี้” ด้วยเช่นกัน เรียกว่า...มีกันทุกตัวที่ลงทุน ไม่ว่าจะเป็นหุ้นกู้ที่มีอันดับเครดิตระดับลงทุนได้ (Investment Grade) ไปจนถึงระดับต่ำกว่าระดับลงทุนได้ (Non-Investment Grade) หรือเรียกว่ากลุ่ม “High Yield” นั่นเอง เพียงแต่โอกาสในการผิดนัดชำระหนี้...อาจจะ ‘มาก’ หรือ ‘น้อย’ แตกต่างกันไปบ้างเท่านั้นเอง

ในอดีต...“หุ้นกู้” เรทติ้งดีๆ ที่ตกสวรรค์ลงมาสู่ “การผิดนัดชำระหนี้ (Default)” ก็มีให้เห็นกันมามากแล้วนะ อย่าลืม!!!

อย่าลงทุน “หุ้นกู้”...โดยดูแค่ “ผลตอบแทน” เพียงอย่างเดียว

แต่ถ้าโฟกัสมาในกลุ่ม “High Yield” นั้น พบว่าแนวโน้มการออกลดลง ณ สิ้นไตรมาสที่1/22 มีการออก 23,219 ล้านบาท จากหุ้นกู้ที่ออกทั้งหมด 268,746 ล้านบาท ถือว่าไม่มาก

ตลาดหุ้นกู้ในไทยส่วนใหญ่มากกว่า 90% เป็น Investment Grade สะท้อนว่านักลงทุนไทยเองก็ไม่ชื่นชอบความเสี่ยงเท่าไรนัก แม้แต่ในตลาดหุ้นกู้ก็ตามที (ขอเรทติ้งดีๆ ไว้ก่อน)

“แต่กลุ่มที่ชื่นชอบความเสี่ยง...ก็อาจจะขยับมาลงทุนใน High Yield ที่ให้ผลตอบแทนที่ดึงดูดใจยิ่งกว่าในระยะเวลาที่ใกล้เคียงกันหรือเท่ากัน แน่นอน...การลงทุนย่อมมีความเสี่ยง High Yield ก็เช่นเดียวกัน”

ที่น่ากังวล...คือกลุ่มนักลงทุนที่เข้ามาลงทุนโดยดูแค่ “ผลตอบแทน” เพียงอย่างเดียว...อันนี้อันตรายมากมาย (ขอบอก) สแกนหา “หุ้นกู้” ผลตอบแทนดี แล้วกระโดดใส่เลย...นี่น่าห่วง (ก็ลงทุนตราสารหนี้เสี่ยงน้อยกว่าหุ้นไม่ใช่หรือ...ใช่...ถ้าไม่ Default นะ ไม่งั้นอาจเสี่ยงกว่าก็ได้ Only God Knows ว่างั้น)

“หลักประกัน” ไม่ได้ “การันตี” ว่าจะได้เงินลงทุนคืน 100%...ขึ้นกับ ‘คุณภาพหลักประกัน’

โดยเฉพาะกลุ่ม “High Yield” ที่มีสัดส่วนน้อยๆ นั้น ที่น่าสนใจ คือ “High Yield” ที่ออกส่วนใหญ่จะมีประกันเป็นสัดส่วน 82.61% เพิ่มขึ้นจากปี2018 ที่มีสัดส่วนเพียง 29.69% เท่านั้น

“จะเห็นว่า High Yield ส่วนใหญ่จะมีหลักประกัน (อาจเพราะทำให้ขายได้ง่ายขึ้น) แต่ต้องไม่ลืมว่า...หลักประกันไม่ได้ทำให้ความเสี่ยงในการผิดนัดชำระหนี้ของ High Yield ลดลงไปแต่ประการใดนะ (อย่าเข้าใจผิด...) บางคนคิดว่า...High Yield มีหลักประกัน แสดงว่า ‘ไม่เสี่ยง’ (ถ้าคิดแบบนี้อยู่...บอกเลยว่า...คิดผิดนะ)”

“หลักประกัน” จะช่วยเพิ่มโอกาสในการได้รับเงินคืนให้กับผู้ลงทุนในตอนที่หุ้นกู้นั้นเกิด “ผิดนัดชำระหนี้ (Default)” ขึ้นมาแล้วต่างหาก แต่ก็ขึ้นกับคุณภาพของหลักประกันตลอดจนฐานะการเงินของบริษัทที่ออกด้วยเช่นกัน จากข้อมูลพบว่าหลักประกันที่ใช้ 50.34% เป็นที่ดินและสิ่งปลูกสร้าง อีก 45.46% เป็นการใช้บริษัทหรือนิติบุคคลเข้ามารับประกันเงินต้นและดอกเบี้ยแทนผู้ออกในกรณี Default

“แต่สุดท้ายก็ขึ้นกับ ‘คุณภาพของหลักประกัน’ นะ...ว่าสุดท้ายถ้าเกิด Default ขึ้นมา คุณจะมีโอกาสได้รับชำระคืนเงินต้นและดอกเบี้ยมากแค่ไหน ทั้งหมด บางส่วน หรือไม่ได้เลยก็ได้นะ (คุณฟังไม่ผิดหรอก...ไม่ใช่มีประกัน แล้วการันตีว่าเงินลงทุนคุณจะได้คืนเต็มเม็ดเต็มหน่วยทั้งเงินต้นและดอกเบี้ย 100% ในทุกกรณีนะ) ที่สำคัญ...ถ้าไปไล่เบี้ยกันก็ไม่รู้ว่าจะได้คืนเมื่อไรด้วย (เสี่ยงมั้ยล่ะ?)”

ใครที่กำลังลงทุน “หุ้นกู้” ควรศึกษาทำความเข้าใจก่อนการลงทุน อย่าดูแค่เพียง “ผลตอบแทน” เพียงอย่างเดียวเท่านั้น นี่เสมือนการ “ปล่อยกู้” ไม่ศึกษา “ผู้กู้” ว่าที่ “ลูกหนี้” ของคุณให้ดีได้อย่างไร…คุณว่าจริงมั้ย?