“ขาดก็ซื้อ-เกินก็ขาย” กลไก “ซื้อถูก” – “ขายแพง”... เบื้องหลังความสำเร็จสู่ “เป้าหมายการเงิน” ในระยะยาว !!!

Wealthy Way: ย่างเข้าเดือนหก แต่ปัจจัยลบหลักๆ ยังคงอยู่ครบ ไม่ว่าจะ “ดอกเบี้ยขาขึ้น” หรือผลกระทบในวงกว้างจากสงครามที่พร้อมจะขยายวงได้ทุกเมื่อ ไม่เฉพาะ “เงินเฟ้อที่พุ่งสูงขึ้น” ไปในหลายภูมิภาคทั่วโลก ที่อาจจะฉุดเศรษฐกิจโลกให้ “ชะลอตัวจนสะดุด” ได้เช่นกัน

ตลาดจะขึ้นต่อ หรือจะลง? ...ตลาด Crypto จะพังหรือไม่? จะกระทบมาถึงสินทรัพย์อื่นเป็น “วิกฤติในวิกฤติหรือเปล่า?”

สินทรัพย์ไหนจะมา... ขึ้นเพื่อลงต่อ? หรือลงสุดจนน่าซื้อหรือยัง?

เสียเวลาคาดเดาไปต่างๆ นานา เพราะ “การจับจังหวะตลาด (Market Timing)” มีผลต่อองค์ประกอบของผลตอบแทนระยะยาวเพียง 1.8% (อุ๊ย...น้อยจัง) (ที่มา: “Determinants of Portfolio Performance” Gary Brinson, Randolph Hood and Gilbert Beebower)

นี่เป็นสภาพของตลาดในปัจจุบัน ที่ไม่มีใครรู้จริงๆ ...และนั่นอาจทำให้นักลงทุนไขว้เขวออกจากเส้นทาง หรือเป้าหมายการลงทุนของตัวเองไปได้ง่ายๆ เช่นกัน

ตั้งสติกันดูอีกสักครั้ง...อย่าให้ “ความผันผวนในระยะสั้น” ทำคุณห่างไกลจาก “เป้าหมายในระยะยาว” ไปโดยใช่เหตุ

ตามทีมงาน ‘Wealthythai’ ไปดูวิธีการที่ง่ายกว่าที่จะพาคุณเดินสู่เป้าหมายที่วางไว้ไปพร้อมๆ กัน

“การจัดสรรเงินลงทุน” (Asset Allocation)...กุญแจสู่ความสำเร็จในการลงทุน-คุ้มค่า “น่าทุ่มเวลาให้”

รู้หรือไม่ว่า?...องค์ประกอบของผลตอบแทนระยะยาวมาจาก “การจัดสรรเงินลงทุน (Asset Allocation)” เป็นสัดส่วนมากที่สุดสูงถึง 91.5%, “การคัดเลือกหลักทรัพย์ที่ลงทุน (Stock Selection)” 4.6%,“การจับจังหวะตลาด (Market Timing)” 1.8% และที่เหลือมาจากปัจจัยอื่นๆ อีก 2.1% (ที่มา:“Determinants of Portfolio Performance” Gary Brinson, Randolph Hood and Gilbert Beebower)

เมื่อเป็นเช่นนี้...ทำไมเราไม่เอาเวลาส่วนใหญ่ไปใช้ใน “การจัดสรรเงินลงทุน” ของเรากันล่ะ?

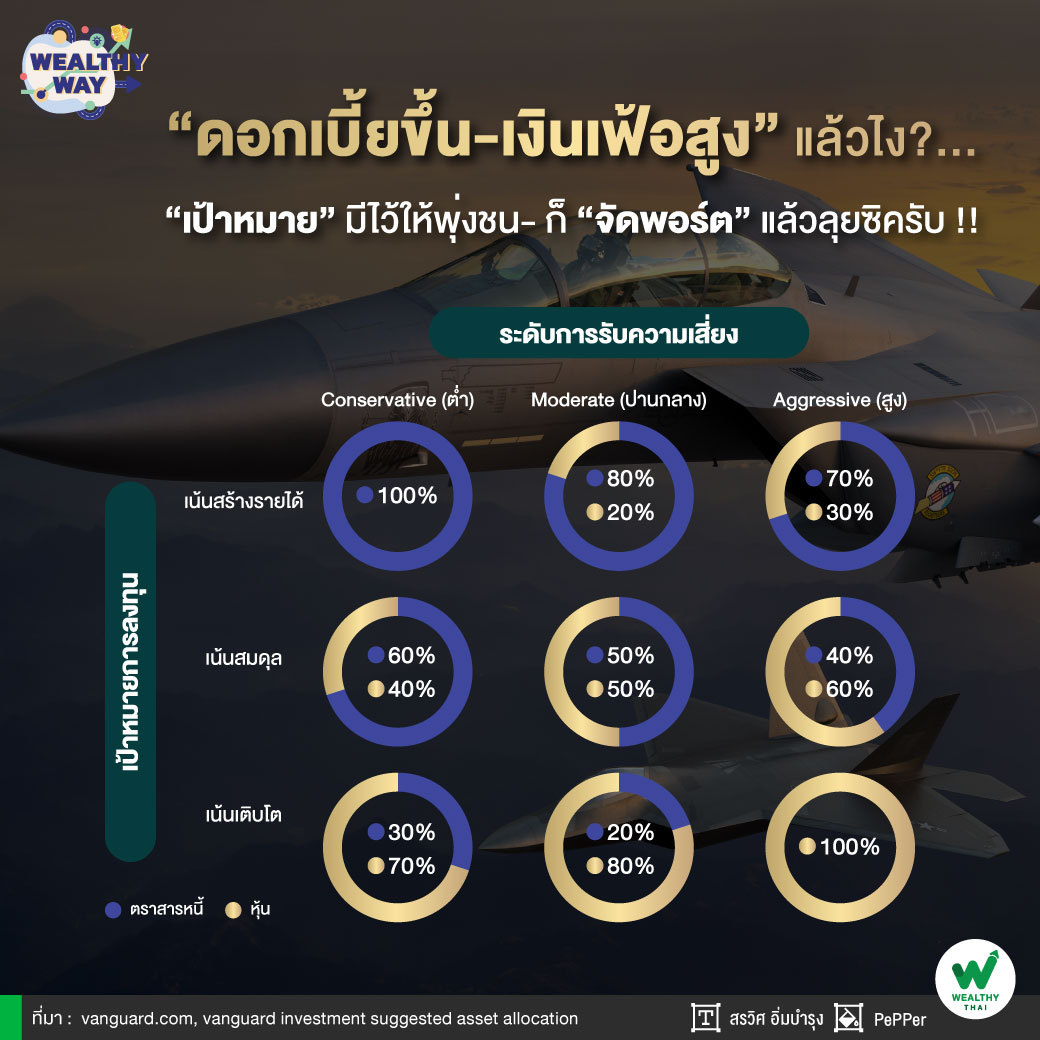

ในครั้งนี้ มีคำแนะนำการจัดสรรเงินลงทุนจากนักลงทุนสถาบันชั้นนำของโลกอย่าง “Vanguard” มาฝากกัน ซึ่งจะใช้สินทรัพย์ง่ายๆ เพียง 2 ประเภท ได้แก่ “หุ้น” และ “ตราสารหนี้” มาจัดสรรเงินลงทุนเพื่อตอบโจทย์เป้าหมายการลงทุนทั้ง 3 แบบ ได้แก่ เน้นสร้างรายได้, เน้นสมดุล และเน้นการเติบโต

“ทั้งนี้ จะพบว่า ‘ความสามารถในการรับความเสี่ยง’ ของนักลงทุนเองจะเป็นตัวกำหนดสัดส่วนน้ำหนักของ ‘หุ้น’ และ ‘ตราสารหนี้’ ที่แตกต่างกันไปตามแต่ละเป้าหมาย”

สำหรับนักลงทุนที่รับความเสี่ยงได้ปานกลางและมีเป้าหมาย “เน้นสร้างรายได้” จะมีสัดส่วนของ ‘ตราสารหนี้’ 80% และ ‘หุ้น’ 20% แต่ถ้าเป้าหมาย “สมดุล” ก็จะลงทุนใน ‘ตราสารหนี้’ และ ‘หุ้น’ เท่ากัน คือ 50-50 และหากมีเป้าหมายเน้น “การเติบโต” สัดส่วนของ ‘หุ้น’ จะเพิ่มเป็น 80% ในขณะที่ ‘ตราสารหนี้’ ลดลงเหลือ 20% เท่านั้น เป็นต้น

“และสัดส่วนของ ‘หุ้น’ ซึ่งเป็นตัวแทนของสินทรัพย์เสี่ยงนั้น ก็จะเพิ่มขึ้นในแต่ละเป้าหมายการลงทุนได้ หากคุณรับความเสี่ยงได้สูง ในทางตรงข้ามหากคุณรับความเสี่ยงได้ต่ำ สัดส่วนการลงทุนใน ‘หุ้น’ ในแต่ละเป้าหมายการจะลดลงด้วยเช่นเดียวกัน”

กลไก “ซื้อถูก” – “ขายแพง”...เบื้องหลังความสำเร็จสู่เป้าหมายการเงินในระยะยาว

หนึ่งในเคล็ด (ไม่ลับ) สำหรับเรื่องของการ “จัดสรรเงินลงทุน” (Asset Allocation) นั้น ก็คือ “กระจายช่วงเวลา” ด้วยการลงทุนอย่างสม่ำเสมอ เพราะโอกาสการลงทุนมีอยู่เสมอ อย่าไปจับจังหวะตลาด ให้ดูเอาจากสัดส่วนที่เรากำหนดเอาไว้เป็นเป้าหมายในการลงทุนเป็นสำคัญ

“เป็นการใช้ “วินัย” เอาเวลามาทุ่มกับเรื่องที่จะมีผลตอบแทนระยะยาวของเรามากที่สุดถึง 91.5% และน่าจะทำได้ง่ายกว่าไปหาหุ้นเด็ด หรือจับจังหวะตลาดด้วย”

เมื่อสัดส่วนเปลี่ยนไป สืบเนื่องจากภาวะตลาดที่เปลี่ยนไป นั่นคือหน้าที่ของเราเจ้าของพอร์ตแล้วล่ะ ไม่มีอะไรมากก็แค่ปรับสัดส่วนให้กลับมาเท่าเดิม แล้วเราจะแปลกใจว่า...นี่เป็น “กลไกของการซื้อถูก-ขายแพง” ในตำนานที่เป็นปัจจัยสู่ความสำเร็จในการลงทุนนั่นเอง มาดูกัน

ตัวอย่าง: สมมติสัดส่วนเดิมเป็น ‘ตราสารหนี้’ กับ ‘หุ้น’ 50-50 แต่หุ้นลงหนักในช่วงที่ผ่านมา จนทำให้สัดส่วนของหุ้นในพอร์ตลดลงมาเหลือ 40% ก็เป็นจังหวะ “ซื้อหุ้นเพิ่ม 10%” เพื่อให้พอร์ตกลับมามีหุ้น 50% อีกครั้ง เป็นกลไกที่ทำให้คุณได้ซื้อหุ้นตอนถูก

และหากหุ้นขึ้นไปมากจนทำให้สัดส่วนหุ้นเพิ่มเป็น 60% ก็เป็นจังหวะที่คุณต้องปรับพอร์ต “ขายหุ้นออก 10%” เพื่อให้สัดส่วนหุ้นกลับมาเหลือ 50% อีกครั้ง เป็นกลไกที่ทำให้คุณได้ขายหุ้นตอนแพง (โดยไม่สนใจว่า...ตลาดจะเป็นยังไง ใช้วินัยเข้าจับ ซึ่งง่ายกว่าและคุ้มค่ากว่าในระยะยาว เพราะจะทำให้คุณลงทุนอยู่ตลอดเวลา ไม่ว่าภาวะตลาดจะเป็นเช่นไรก็ตาม)

“และด้วย ‘กลไกการปรับพอร์ต’ (Rebalance) นี่เอง...ที่จะทำให้คุณซื้อหุ้นถูกและขายหุ้นแพงตลอดเวลา เป็นกลไกที่จะพาคุณบรรลุ ‘เป้าหมายการเงิน’ ในระยะยาวได้อย่างมีประสิทธิภาพนั่นเอง”

ตั้งสติกันดูอีกสักครั้งดีมั้ย?... “เป้าหมายการลงทุน” ของคุณ คืออะไร (อาจมีมากกว่าหนึ่งเป้าหมายก็ได้...ไม่แปลก) อย่าปล่อยให้ “ความผันผวนของตลาดในระยะสั้น”...ทำให้คุณห่างออกจาก “เป้าหมายการเงิน” ในระยะยาวโดยไม่ตั้งใจอีกเลย อย่าลืมว่า “เป้าหมาย” มีไว้ให้พุ่งชน...