รู้ “สิทธิลดหย่อน”...เพื่อ “ลดภาษี” !!!

Wealth EZ: ช่วงปลายปี นอกจากจะเป็นช่วงของเทศกาลแห่งความสุข ก็ยังเป็นเทศกาลทางการเงินด้วย ก็คือ เทศกาลของ “การวางแผนภาษี” เพราะ “สรรพากร” จะคิดภาษีเงินได้บุคคลธรรมดา จากเงินได้สุทธิที่เกิดในแต่ละปีภาษี ดังนั้น หากต้องการประหยัดภาษี ต้องทำให้เสร็จภายในสิ้นปี

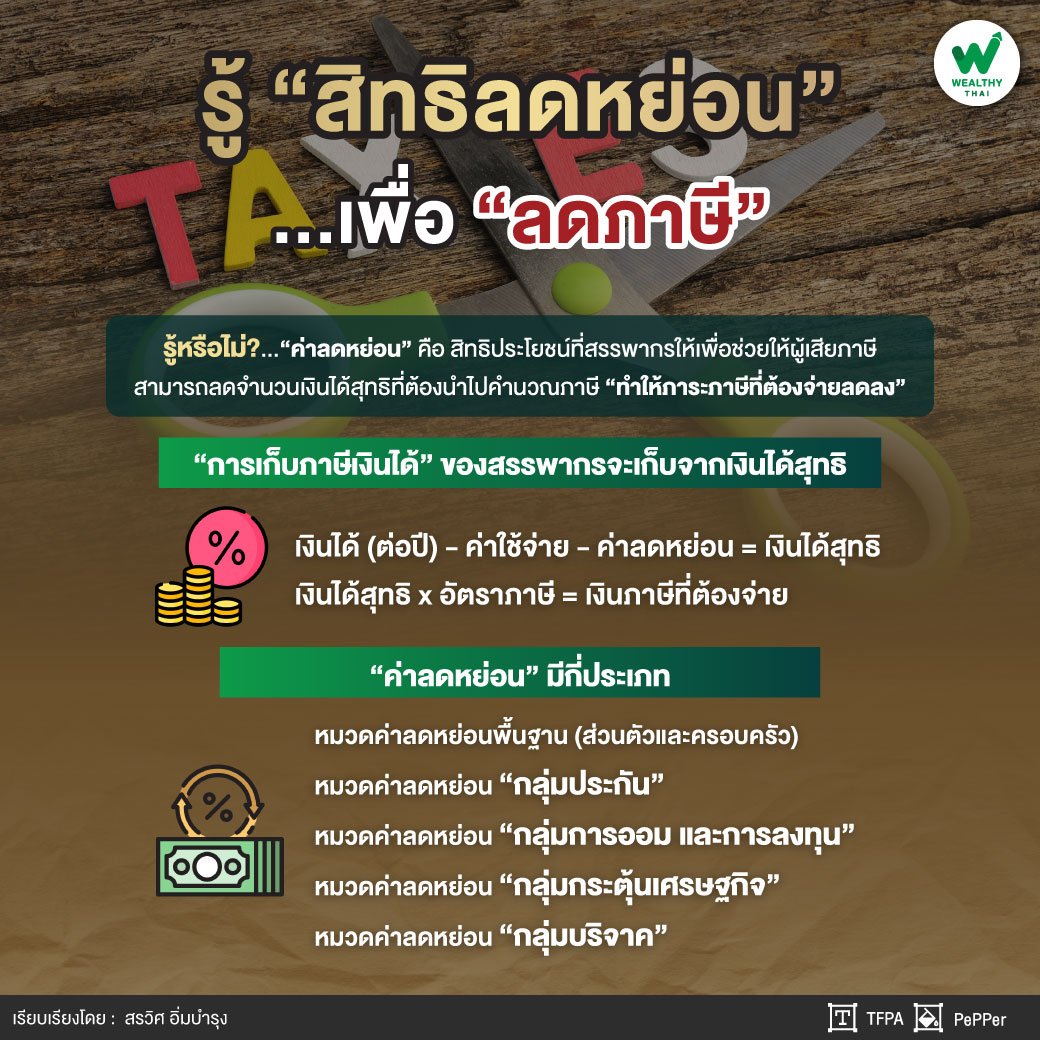

“การเก็บภาษีเงินได้” ของสรรพากรจะเก็บจากเงินได้สุทธิ (ตามสมการข้างล่าง)

เงินได้ (ต่อปี) - ค่าใช้จ่าย - ค่าลดหย่อน = เงินได้สุทธิ

เงินได้สุทธิ x อัตราภาษี = เงินภาษีที่ต้องจ่าย

โดยอัตราภาษีเงินได้บุคคลธรรมดาของไทยเป็นแบบ “อัตราก้าวหน้า” คือ ยิ่งมีเงินได้สุทธิมาก ก็ต้องเสียภาษีในอัตราที่สูง ทำให้ต้องเสียภาษีมาก ดังนั้น หากต้องการเสียภาษีเงินได้น้อยๆ ก็ต้องทำให้เงินได้สุทธิเหลือน้อยๆ และเครื่องมือหนึ่งในการทำให้เงินได้สุทธิเหลือน้อยๆ คือ “ค่าลดหย่อน”

“ค่าลดหย่อน” คือ สิทธิประโยชน์ที่สรรพากรให้เพื่อช่วยให้ผู้เสียภาษีสามารถลดจำนวนเงินได้สุทธิที่ต้องนำไปคำนวณภาษี ทำให้ภาระภาษีที่ต้องจ่ายลดลง โดยค่าลดหย่อน ตีความได้ ดังนี้

-

“สิทธิประโยชน์ที่สรรพากรให้” แปลว่า เป็นสิทธิที่มีประโยชน์ ไม่เป็นโทษ สรรพากรให้กับทุกคน ไม่สำคัญว่าจะอายุเท่าไร เพศอะไร อาชีพอะไร ให้ฟรี ไม่ต้องซื้อ ส่วนใครจะใช้หรือไม่ใช้ ก็แล้วแต่คนนั้น

-

“เพื่อช่วยให้ผู้เสียภาษีสามารถลดจำนวนเงินได้สุทธิที่ต้องนำไปคำนวณภาษี” หลายคนมักเข้าใจผิดในเรื่องนี้ คิดว่า ค่าลดหย่อนสามารถเอาไปหักออกจากภาษีเงินได้ที่ต้องเสียได้ตรงๆ แต่จริงๆ แล้ว ค่าลดหย่อนจะช่วยให้เงินได้สุทธิลดลง (ตามสมการข้างบน) เมื่อเงินได้สุทธิลดลง ภาษีเงินได้ที่ต้องเสียก็ลดลงตาม

“ค่าลดหย่อน” จึงเป็น “ของฟรี และ ดี ที่มีในโลก” ที่ช่วยบรรเทาภาระภาษีที่ต้องจ่ายได้ จึงควรศึกษาและใช้ประโยชน์จาก “ค่าลดหย่อน” ให้เต็มที่ และถูกกฎหมาย

ทำไมสรรพากรถึงต้องให้ “ค่าลดหย่อน”

เนื่องจาก “สรรพากร” เป็นหน่วยงานภาครัฐจึงมีภาระกิจในการสนับสนุนการเจริญเติบโตและความมั่นคงด้านเศรษฐกิจและสังคม ภาระกิจนี้จึงเป็นเป้าหมายหลักที่สรรพากรให้มีค่าลดหย่อน ซึ่งสามารถระบุเหตุผลของการให้ “ค่าลดหย่อน” ดังนี้

-

ส่งเสริมการออมและการลงทุน เช่น กองทุน RMF, กองทุนสำรองเลี้ยงชีพ, เบี้ยประกันชีวิต, เบี้ยประกันบำนาญ ฯลฯ เพื่อส่งเสริมให้ประชาชนวางแผนการเงินในระยะยาว มีการออมและการลงทุน ซึ่งนอกจากจะช่วยสร้างความมั่นคงทางการเงินให้เราแล้ว ยังช่วยลดภาระของรัฐบาลในการดูแลสวัสดิการในอนาคตอีกด้วย

-

กระตุ้นเศรษฐกิจ เช่น ค่าลดหย่อนดอกเบี้ยเงินกู้เพื่อที่อยู่อาศัย, โครงการ “Easy E-Receipt”, มาตรการเที่ยวเมืองรอง ล้วนมีเป้าหมายเพื่อกระตุ้นการใช้จ่ายและการหมุนเวียนในเศรษฐกิจ

-

ส่งเสริมการช่วยเหลือสังคม เช่น ค่าลดหย่อนจากการบริจาคเพื่อจูงใจให้ประชาชนช่วยเหลือสังคมด้วยการบริจาคเงินให้กับโรงเรียน โรงพยาบาลรัฐบาล มูลนิธิ วัด

-

บรรเทาภาระครอบครัว เช่น ค่าลดหย่อนบุตร ค่าลดหย่อนคู่สมรส ค่าลดหย่อนพ่อแม่ เป็นต้น เพื่อลดปัญหาทางการเงินของครอบครัว เมื่อเรามีเงินเหลือมากขึ้น ก็จะจัดการชีวิตทางการเงินได้ดีขึ้น ครอบครัวมีความมั่นคงทางการเงินเพิ่มขึ้น

-

สร้างความเป็นธรรมทางภาษี ผู้ที่มีภาระทางการเงินมาก ตัวอย่างเช่น ผู้ที่มีบุตรหรือคู่สมรสที่ไม่มีรายได้ ก็จะได้สิทธิค่าลดหย่อนเพื่อลดภาระภาษีได้มาก ทำให้การจัดเก็บภาษีมีความสมดุลและสอดคล้องกับภาระชีวิตจริง

“ค่าลดหย่อน” มีกี่ประเภท

หมวดค่าลดหย่อนพื้นฐาน (ส่วนตัวและครอบครัว)

-

ค่าลดหย่อนส่วนตัว 60,000 บาท

-

ค่าลดหย่อนคู่สมรสที่ไม่มีเงินได้ 60,000 บาท ต้องเป็นคู่สมรสที่จดทะเบียนถูกต้องตามกฎหมาย

-

ค่าลดหย่อนฝากครรภ์และคลอดบุตร ลดหย่อนได้ตามที่จ่ายจริง สูงสุดไม่เกินท้องละ 60,000 บาท

-

ค่าลดหย่อนบุตร หักลดหย่อนได้ 30,000 บาท/บุตร 1 คน แต่หากเป็นบุตรคนที่สองขึ้นไปและเกิดตั้งแต่ปี 2561 ขึ้นไป จะหักลดหย่อนได้ 60,000 บาท/บุตร 1 คน บุตรต้องไม่มีเงินได้ตั้งแต่ 30,000 บาทขึ้นไปในปีภาษีนั้น

-

ค่าลดหย่อนบิดามารดา หรือที่เรียกกันว่า “ภาษีลูกกตัญญู” ให้หักลดหย่อนพ่อแม่ของผู้มีเงินได้คนละ 30,000 บาทและหักลดหย่อนได้สำหรับพ่อแม่ของคู่สมรสที่ไม่มีเงินได้อีกคนละ 30,000 บาท เงื่อนไขพ่อแม่ต้องมีอายุ 60 ปีขึ้นไป และพ่อแม่ต้องมีเงินได้ในปีที่ใช้สิทธิ ไม่เกิน 30,000 บาท

-

ค่าอุปการะคนพิการ หรือคนทุพพลภาพ ลดหย่อนได้ 60,000 บาท/คน เงื่อนไขบุคคลทุพพลภาพ หรือผู้พิการต้องมีรายได้ไม่เกิน 30,000 บาทในปีภาษีนั้น

หมวดค่าลดหย่อน “กลุ่มประกัน”

-

ประกันสังคม อัตราเงินสมทบประกันสังคม ม.33 อยู่ที่ 5% ของเงินเดือน (เพดานเงินเดือนสูงสุด 15,000 บาท) แต่ถ้าเป็นผู้ประกันตน ม.39 อัตราเงินสมทบ 432 บาท/เดือน หรือเท่ากับ 5,184 บาท/ปี

-

เบี้ยประกันชีวิต ลดหย่อนได้ตามจ่ายจริงแต่ไม่เกิน 100,000 บาท/ปี ในกรณีที่คู่สมรสไม่มีรายได้สามารถใช้สิทธิลดหย่อนภาษีเบี้ยประกันชีวิตได้ตามจ่ายจริงสูงสุดไม่เกิน 10,000 บาท เงื่อนไข ประกันชีวิตที่จะลดหย่อนได้ต้องมีระยะเวลาคุ้มครอง 10 ปีขึ้นไป และทำประกันชีวิตในประเทศไทยเท่านั้น

-

เบี้ยประกันสุขภาพ ลดหย่อนภาษีได้ตามจ่ายจริงสูงสุดไม่เกิน 25,000 บาท/ปี เมื่อรวมกับเบี้ยประกันชีวิตแล้วต้องไม่เกิน 100,000 บาท/ปี

-

เบี้ยประกันสุขภาพพ่อแม่ ลดหย่อนได้ตามจ่ายจริงสูงสุดไม่เกิน 15,000 บาท ซึ่งพ่อแม่ต้องมีรายได้ไม่เกิน 30,000 บาท/ปี

-

เบี้ยประกันชีวิตบำนาญ ไม่เกิน 15% ของเงินได้พึงประเมินที่ต้องเสียภาษี และต้องไม่เกิน 200,000 บาท แต่เมื่อรวมกับการออมเงินเพื่อเกษียณอื่นแล้ว จะต้องไม่เกิน 500,000 บาท

หมวดค่าลดหย่อน “กลุ่มการออม และการลงทุน”

-

กองทุนรวมเพื่อการเลี้ยงชีพ (RMF)หักลดหย่อนได้สูงสุด 30% ของเงินได้พึงประเมินที่ต้องเสียภาษี แต่เมื่อรวมกับการออมเงินเพื่อเกษียณอื่นแล้วไม่เกิน 500,000 บาท

-

กองทุนสำรองเลี้ยงชีพ กบข.กองทุนสงเคราะห์ครูโรงเรียนเอกชน ใช้ลดหย่อนได้ 15% ของเงินได้ แต่เมื่อรวมกับการออมเงินเพื่อเกษียณอื่นแล้วไม่เกิน 500,000 บาท

-

กองทุนการออมแห่งชาติ (กอช.)ลดหย่อนได้สูงสุดไม่เกิน 30,000 บาท แต่เมื่อรวมกับการออมเงินเพื่อเกษียณอื่นแล้ว ไม่เกิน 500,000 บาท

-

กองทุนรวมเพื่อการออม(SSF) ลดหย่อนได้สูงสุดไม่เกิน 30% ของเงินได้พึงประเมินที่ต้องเสียภาษี แต่ไม่เกิน 200,000 บาท และเมื่อรวมกับการออมเงินเพื่อเกษียณอื่นแล้วต้องไม่เกิน 500,000 บาท

-

กองทุนรวมไทยเพื่อความยั่งยืน (TESG) ลดหย่อนได้ไม่เกิน 30% ของเงินได้พึงประเมิน และสูงสุดได้ไม่เกิน 100,000 บาท (เฉพาะปี 2567-2569 ลดหย่อนได้ไม่เกิน 30% ของเงินได้พึงประเมิน สูงสุดไม่เกิน 300,000 บาท)

หมวดค่าลดหย่อน “กลุ่มกระตุ้นเศรษฐกิจ”

-

ดอกเบี้ยเงินกู้ยืมเพื่อซื้อ เช่าซื้อ หรือสร้างอาคารอยู่อาศัย และต้องเป็นดอกเบี้ยเงินกู้ยืมจากในประเทศลดหย่อนได้ตามจริง ไม่เกิน 100,000 บาท

-

โครงการ “Easy E-Receipt” ที่ให้ประชาชนนำใบเสร็จค่าใช้จ่ายในรูปแบบ e-Tax Invoice หรือ e-Receipt ที่ได้ในช่วง 1 มกราคม 2567 - 15 กุมภาพันธ์ 2567 มาลดหย่อนได้ตามจ่ายจริง สูงสุด 50,000 บาท

-

โครงการเที่ยวเมืองรอง ลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกิน 15,000 บาท

หมวดค่าลดหย่อน “กลุ่มบริจาค”

-

เงินบริจาคเพื่อสนับสนุนการศึกษา การกีฬา ลดหย่อนภาษีได้ 2 เท่าของยอดเงินบริจาค โดยรวมกันแล้วต้องไม่เกิน 10% ของเงินได้หลังจากหักค่าใช้จ่าย และค่าลดหย่อนอย่างอื่น

-

เงินบริจาคให้แก่สถานพยาบาลของรัฐลดหย่อนภาษีได้ 2 เท่าของยอดเงินบริจาค โดยรวมกันแล้วต้องไม่เกิน 10% ของเงินได้หลังจากหักค่าใช้จ่าย และค่าลดหย่อนอย่างอื่นแล้ว

-

เงินบริจาคทั่วไป เช่นบริจาคเพื่อสาธารณกุศลให้แก่วัดวาอาราม มูลนิธิ สถานสงเคราะห์ เป็นต้น ลดหย่อนภาษีได้ตามที่จ่ายจริง แต่ไม่เกิน 10% ของเงินได้หลังจากหักค่าใช้จ่าย ค่าลดหย่อนอย่างอื่น และค่าลดหย่อนแบบจ่าย 1 ได้ 2 แล้ว

-

เงินบริจาคให้พรรคการเมืองลดหย่อนภาษีได้ตามจำนวนที่บริจาคจริง แต่ไม่เกิน 10,000 บาท

“Benjamin Franklin” กล่าวไว้ว่า “โลกนี้ไม่มีอะไรแน่นอน ยกเว้น ความตาย และ ภาษี” หมายถึง ทุกไม่สามารถหนีความตายและภาษีได้ แต่ด้วย “ค่าลดหย่อน” สามารถลดภาระภาษีได้อย่างถูกกฎหมาย

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, และ www.tfpa.or.th