“หุ้นกู้” เมิน COVID-19 แห่ออกคึกคัก...มั่นใจจบสิ้นปีมี ‘หักเป้าเดิม’ ทะลุ 1 ล้านล้านบาท !!!

ช่วง 9 เดือนแรกปี21 นี้ ในขณะที่ “ตลาดหุ้นไทย” ต่างชาติยังขายสุทธิอยู่ 79,172 ล้านบาท แต่ในฝั่งของ “ตลาดตราสารหนี้ไทย” นั้นภาพตรงกันข้ามโดยต่างชาติซื้อสุทธิ 66,089 ล้านบาท

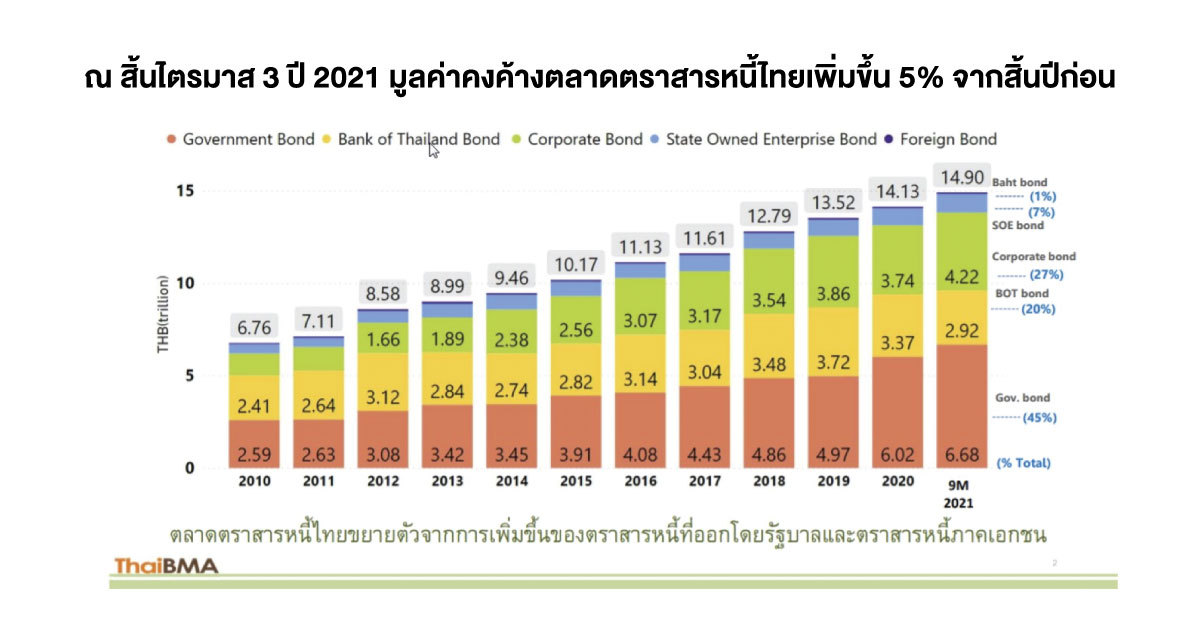

โดยสิ้นไตรมาสที่3/21 ตลาดตราสารหนี้ไทยขยายตัว 5% จากสิ้นปี20 แม้ว่าจะยังคงมีสถานการณ์การระบาดของ COVID-19 อยู่ก็ตาม โดยมีมูลค่าคงค้างรวมเพิ่มเป็น 14.9 ล้านล้านบาท

“ยอดออกหุ้นกู้” ในช่วง 9 เดือนแรกมีมูลค่ารวม 817,556 ล้านบาท เพิ่มขึ้น 54% จากช่วงเดียวกันของปีก่อน และคาดว่าจะทะลุ 1 ล้านล้านบาท ได้ในสิ้นปีนี้ ไม่ได้ซบเซาเพราะ ‘COVID-19’ หรือสะดุ้งตาม ‘วิกฤติหนี้ Evergrande’ ในจีนแต่ประการใด

วันนี้ ทีมงาน ‘Wealthythai’ มีข้อมูลสถิติที่น่าสนใจในตลาดตราสารหนี้ช่วง 9 เดือนแรกพร้อมมุมมองที่น่าสนใจมาอัพเดทกัน

“ยอดออกหุ้นกู้” คึกคักสวน COVID-19…ได้ช่องทาง Online ตอบโจทย์-มั่นใจทั้งปีทะลุ 1 ล้านล้านบาท

โดย “อริยา ติรณะประกิจ” รองกรรมการผู้จัดการ สมาคมตลาดตราสารหนี้ไทย (ThaiBMA) บอกว่า ตลาดตราสารหนี้ไทยยังคงเติบโตต่อเนื่องแม้ว่าจะยังมีการระบาดของ COVID-19 โดยมูลค่าการออกหุ้นกู้ภาคเอกชนระยะยาวในช่วง 3 ไตรมาสแรกของปีนี้เพิ่มขึ้น 54% จากช่วงเดียวกันปีที่แล้ว มียอดการออกรวมเท่ากับ 817,556 ล้านบาท โดยกลุ่มธุรกิจที่เสนอขายสูงสุด 5 กลุ่มแรกในช่วง 9 เดือนแรกของปีนี้ ได้แก่Energy ( 20.6%), PROP (15.1%), FIN (13.6%), Commerce (12.8%)และ FOOD (11.8%) ทั้งนี้ พบว่าผู้จัดจำหน่ายใช้ช่องทางติดต่อเสนอขายตราสารหนี้ผ่าน ‘ออนไลน์’ และ ‘Mobile application’ มากขึ้นซึ่งช่วยอำนวยความสะดวกแก่นักลงทุนแม้จะมีมาตรการล็อกดาวน์ก็ตาม ซึ่งได้รับการตอบรับจากนักลงทุนเป็นอย่างดี

(อริยา ติรณะประกิจ)

“ทั้งนี้พบว่าหุ้นกู้ที่เสนอขายทั้งหมดมีปริมาณความต้องการลงทุนสูงกว่าที่เสนอขายเป็นส่วนใหญ่ เหตุผลสำคัญเพราะ ‘ดอกเบี้ยเงินฝาก’ ยังทรงตัวในระดับต่ำ ประกอบกับ ‘สถาบันคุ้มครองเงินฝาก’ ลดวงเงินคุ้มครองลงเหลือ 1 ล้านบาท ทำให้นักลงทุนมองหาทางเลือกการลงทุนที่ผลตอบแทนที่ดีกว่า ในขณะที่ความเสี่ยงไม่ได้มากนัก ซึ่งในไตรมาสที่4/21 นี้ จะมี ‘หุ้นกู้บมจ.ปตท.สผ.’ ที่เตรียมเสนอขายผ่าน Digital Wallet บน ‘แอปเป๋าตังก์’ เช่นกัน”

แม้ “Bond yield” จะมีแนวโน้มปรับเพิ่มขึ้นตามทิศทางในตลาดโลก แต่ส่วนชดเชยความเสี่ยง (Credit spread) ของหุ้นกู้ที่ปรับลดลง ประกอบกับสภาพคล่องในระบบ ทำให้ต้นทุนของผู้ออกตราสารหนี้ภาคเอกชนไม่ได้เพิ่มขึ้นจากช่วงต้นปี ซึ่งเป็นปัจจัยสนับสนุนการออกหุ้นกู้ ดังนั้น การออกหุ้นกู้ระยะยาวของปีนี้จะไม่ต่ำกว่าเป้าหมายที่คาดการณ์ไว้ช่วงต้นปีที่ 9 แสนล้านบาท และมั่นใจว่าจะจบสิ้นปีมีโอกาสทะลุ 1 ล้านล้านบาท ได้อีกด้วย

มั่นใจ “วิกฤติหนี้ Evergrande” และภาคอสังหาริมทรัพย์ในจีน....ไม่กระทบ ‘ตลาดตราสารหนี้ไทย’

สำหรับปัญหาของ “Evergrande” ในจีน ตลอดจนข่าวคราวของการที่เริ่มมีบริษัทในภาคอสังหาริมทรัพย์ของจีนมีปัญหาหยุดการชำระหนี้นั้น คงไม่ได้มีผลกระทบต่อตลาดตราสารหนี้ไทยแต่ประการใด

หากดูมูลค่าคงค้างตราสารหนี้เอกชน ณ สิ้นไตรมาสที่3/21 นั้นอยู่ที่ 4.22 ล้านล้านบาท เพิ่มขึ้น 9% จากสิ้นปี20 แบ่งเป็น ‘หุ้นกู้ระยะสั้น’ 0.27 ล้านล้านบาท และ ‘หุ้นกู้ระยะยาว’ 3.95 ล้านล้านบาท ทั้งนี้จะพบว่าหุ้นกู้ไทยมีการกระจายตัวในหลากหลายอุตสาหกรรม โดย 8 กลุ่มอุตสาหกรรมหลักมีมูลค่าหุ้นกู้รวมกันกว่า 82% ของมูลค่าคงค้างหุ้นกู้ระยะยาว

“กลุ่มอสังหาริมทรัพย์ (PROP) มีสัดส่วนหุ้นกู้คงค้างอยู่ประมาณ 4.4 แสนล้านบาท คิดเป็น 11.14% ถือว่าไม่มาก และกว่า 75% เป็น Investment Grade ด้วย และหากดูสัดส่วนของหุ้นกู้ในกลุ่มอสังหาริมทรัพย์ของไทยเองในช่วง 5 ปีที่ผ่านมา ก็มีสัดส่วนอยู่ประมาณ 10-11% มาโดยตลอด ดังนั้นปัญหาในจีนคงไม่กระทบกับไทยแต่ประการใด”

เผย 9 เดือนแรก “ต่างชาติ” ซื้อสุทธิ 6.6 หมื่นล้านบาท...ในขณะที่ “เงินบาท-อ่อนค่า” ลั่นเงินต่างชาติซื้อไม่ทำ ‘บาทแข็ง’ ตามที่เข้าใจ

ด้าน “ศิรินารถ อมรธรรม” ผู้อำนวยการอาวุโส ฝ่ายวิจัยและวิเทศสัมพันธ์ สมาคมตลาดตราสารหนี้ไทย (ThaiBMA) บอกว่า ด้านกระแสเงินลงทุนจากต่างประเทศ (Fund flow) ในช่วง 2 เดือนแรกของไตรมาสที่ 3/21 นักลงทุนต่างชาติยังคงซื้อสุทธิตราสารหนี้ไทยกว่า 37,579 ล้านบาท แต่กลับมาขายสุทธิค่อนข้างมากในเดือนกันยายน อย่างไรก็ตาม นักลงทุนต่างชาติยังมียอดการซื้อสุทธิสะสมตั้งแต่ต้นปีกว่า 66,089 ล้านบาท ทำให้ยอดการถือครองตราสารหนี้ของนักลงทุนต่างชาติ ณ สิ้นไตรมาสที่3/21 อยู่ที่ 915,918 ล้านบาท คิดเป็น 6% ของมูลค่าคงค้างตราสารหนี้ไทย โดยกว่า 90% เป็นการถือครองในตราสารหนี้ระยะยาวและมีอายุเฉลี่ยของพันธบัตรที่ถือครองเท่ากับ 9.4 ปี

(ศิรินารถ อมรธรรม)

“ที่ผ่านมาเวลาค่าเงินบาทแข็งค่า นักลงทุนต่างชาติในตลาดตราสารหนี้มักถูกมองว่าเป็นสาเหตุที่ทำให้ค่าเงินบาทแข็ง ซึ่งจริงๆ แล้วไม่ได้เป็นเช่นนั้น ค่าเงินบาทจะ ‘แข็ง’ หรือ ‘อ่อน’ มาจากหลายปัจจัย ในปีนี้จะเห็นทิศทางค่าเงินบาทอ่อนค่า ส่วนหนึ่งเป็นผลจากบัญชีเดินสะพัดที่เริ่มขาดดุลหลังเจอ COVID-19 แต่ทั้งนี้จะพบว่านักลงทุนต่างชาติเองก็ยังคงซื้อสุทธิในตลาดตราสารหนี้ไทยอยู่ ซึ่งไม่ได้สะท้อนว่าต่างชาติซื้อตราสารหนี้ไทยแล้วจะทำให้ค่าเงินบาทแข็งแต่ประการใด”

ทั้งนี้จะพบว่าในช่วง 9 เดือนแรกนั้น เงินที่ไหลออกจากตราสารหนี้ระยะสั้นส่วนใหญ่ของต่างชาติเองนั้น ก็เป็นการ ‘ถือครองจนครบอายุ’ เป็นสำคัญกว่า 37,558 ล้านบาท ในขณะที่ยังซื้อสุทธิในตราสารหนี้ระยะสั้น 19,790 ล้านบาท ทำให้มียอดเงินไหลออกสุทธิในตราสารหนี้ระยะสั้น 17,769 ล้านบาท ในขณะที่ต่างชาติยังคงซื้อสุทธิในตราสารหนี้ระยะยาวต่อเนื่อง

“สำหรับทิศทาง Bond yield ระยะยาวในรุ่น 10 ปีของไทยในช่วงที่เหลือของปีนี้เชื่อว่าจะปรับขึ้นได้อีกไม่มากนัก เนื่องจากตลาดได้ปรับตัวล่วงหน้าสะท้อนปัจจัยหลักต่างๆ ไปแล้ว โดยอาจแกว่งตัวได้ตามตัวเลขทางเศรษฐกิจต่างๆ ที่จะมีการทยอยประกาศออกมา ส่วน ‘ดอกเบี้ยนโยบาย’ ของไทยคาดว่าจะทรงตัวที่ระดับ 0.5% ไปจนถึงสิ้นปีนี้

ในช่วง “ดอกเบี้ยต่ำ” ติดดินเช่นนี้ “ตลาดตราสารหนี้” ทั้งภาครัฐและเอกชน ก็ถือเป็นอีกหนึ่งทางเลือกที่น่าสนใจและได้รับการตอบรับจากนักลงทุนค่อนข้างดีในช่วงที่ผ่านมา ส่วน ‘ปัญหาหนี้’ ในตลาดอสังหาริมทรัพย์ของจีนเองนั้น คงเป็นเรื่องเฉพาะของจีนที่ไม่ได้กระทบมาถึงไทยแต่ประการใด