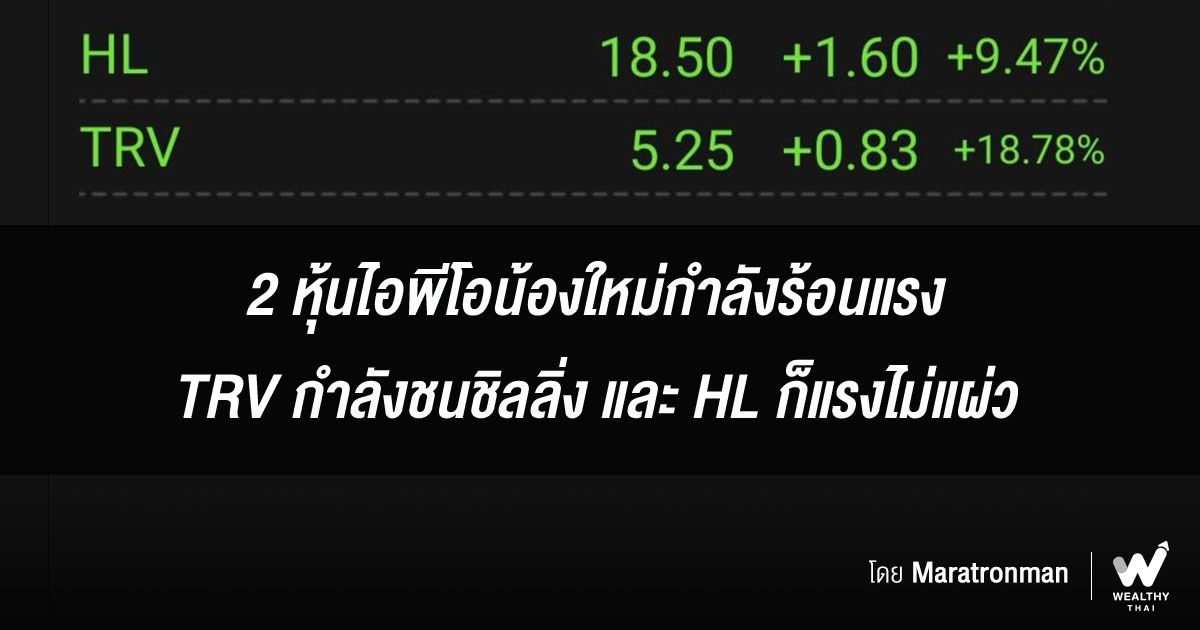

2 หุ้นไอพีโอน้องใหม่กำลังร้อนแรง TRV กำลังชนชิลลิ่ง และ HL ก็แรงไม่แผ่ว

2 หุ้นไอพีโอน้องใหม่ที่พึ่งจะเข้าตลาดหุ้นมาได้ไม่นานก็ยังคงฟอร์มร้อนแรงไม่มีแผ่วนับตั้งแต่วันที่เข้าตลาด คือ บริษัท ที.อาร์.วี. รับเบอร์ โปรดักส์ จำกัด (มหาชน) หรือ TRV และบริษัท เฮลท์ลีด จำกัด (มหาชน) หรือ HL ที่ยังคงคึกเป็นม้าดีดบวกแรงต่อเนื่องมาตลอด โดยเฉพาะอย่างยิ่งวันนี้ที่ TRV มีแววจะวิ่งชนชิลลิ่ง

จะทำได้มั้ย ! TRV กำลังชนชิลลิ่ง

เมื่อหุ้นไอพีโอน้องใหม่อย่าง TRV กำลังไล่ระดับราคามาอย่างต่อเนื่อง 2 วันติดๆกันแล้ว ซึ่งเมื่อวานนี้ (7 ธ.ค.64) ดันราคาหุ้นพุ่งปิดตลาดที่ระดับ 4.42 บาท เพิ่มขึ้น 22.10% และวันนี้ราคาหุ้นร้อนแรงต่อเนื่องด้วยมูลค่าการซื้อขายกว่า 1.2 พันล้านบาท กำลังจะวิ่งไปชนเพดานชิลลิ่งได้หรือไม่

โดยบริษัท หลักทรัพย์ ทิสโก้ จำกัด จากการประมาณการเบื้องต้น มูลค่าที่เหมาะสมของ TRV ในปี 65 อยู่ที่ 3.03 บาท (อิง P/E บริษัทที่มีลักษณะการประกอบธุรกิจ และขนาดคล้ายกัน แต่ให้พรีเมียมจากอัตรากำไรที่สูง ที่ 18 เท่า)

คาดในระยะสั้นผลการดำเนินงานของบริษัทจะถูกหนุนโดยรายได้ และอัตรากำไรจากรายได้ของส่วนงานผลิตชิ้นส่วนยางขึ้นรูปในยานยนต์ที่รับประโยชน์จากการฟื้นตัวของอุตสาหกรรมยานยนต์ซึ่งมีอัตรากำไรที่สูงกว่างานผลิตชิ้นส่วนยางในเครื่องใช้ไฟฟ้า (แต่อาจยังจำกัดเนื่องจากโรงงานของบริษัทใช้กำลังผลิตไปแล้วกว่า 90% ทำให้ปัจจัยในการเติบโตก่อนการเพิ่มกำลังการผลิตจะถูกหนุนโดย Product mix เป็นหลัก)

ส่วนระยะยาวจากแผนการทยอยซื้อเครื่องจักรจะช่วยเพิ่มกำลังผลิตขึ้นเกือบเท่าตัวหนุนทั้งรายได้จากการสามารถผลิตได้มากขึ้น และอัตรากำไรจาก Economy of scale ทั้งยังมีปัจจัยหนุนจากกระแสรถยนต์ไฟฟ้าที่อาจต้องใช้ชิ้นส่วนยางเพิ่มหนุนผลการดำเนินงาน นอกจากนี้จากการที่บริษัทมีทั้งส่วนงานผลิตชิ้นส่วนยางในรถยนต์ และชิ้นส่วนยางในเครื่องใช้ไฟฟ้า ทำให้สามารถกระจายความเสี่ยงได้ ซึ่งทำให้รายได้ที่ค่อนข้างมีความสม่ำเสมอ และทนต่อปัจจัยลบ

สำหรับความเสี่ยงเกี่ยวกับการดำเนินงานที่ต้องระวังคือ ราคาวัตถุดิบที่อาจปรับตัวสูงขึ้น เนื่องจากยางคอมปาวด์ที่เป็นวัตถุดิบในการผลิตหลักของบริษัทมีวัตถุดิบขั้นต้นเป็นน้ำมันดิบ

HL แรงไม่แผ่วเลย

HL นี่ก็ไม่เบาเมื่อพึ่งจะเข้าตลาดหุ้นมาได้วันนี้เป็นวันที่ 3 ราคาหุ้นก็ยังคงถูกเล่นเก็งกำไร โดยมีมูลค่าการซื้อขายมากกว่า 2,000 ล้านบาท ซึ่งรวมๆแล้วราคาหุ้นก็ดีดรวมกันขึ้นไปกว่า 100%แล้ว

โดย บริษัทหลักทรัพย์ เอเซีย พลัส จำกัด ประเมินมูลค่าพื้นฐานปี 2565 ของ HL โดยอิง DCF เทียบเท่า PER 32.4 เท่า อยู่ที่ 13.7 บาท กำหนดมูลค่าหุ้นปี 2565 อิง DCF (WACC 8.2%, growth 3%) อยู่ที่ 13.7 บาท เทียบเท่า PER’65 ที่ 32.4 เท่า ใกล้ค่าเฉลี่ยกลุ่มค้าปลีก+การแพทย์ (ไม่รวม รพ.ต่างชาติ)

HL ประกอบธุรกิจหลักเป็นร้านขายยาและสินค้าที่เกี่ยวข้อง ภายใต้จุดเด่นประสบการณ์ 28 ปี จึงมีสายสัมพันธ์กับซัพพลายเออร์หลากหลาย, ความสามารถกำหนดที่ตั้งสาขา และการบริหารที่เป็นระบบ ที่ผ่านมาเติบโตสูงกว่าผู้ประกอบการที่มีสาขาและรายได้ใกล้เคียงกลุ่มบริษัท ขณะที่โอกาสธุรกิจยังสูง ทั้งอุตสาหกรรมโตปีละ 4%-5% ขณะที่โครงสร้างตลาดยังกระจายตัว