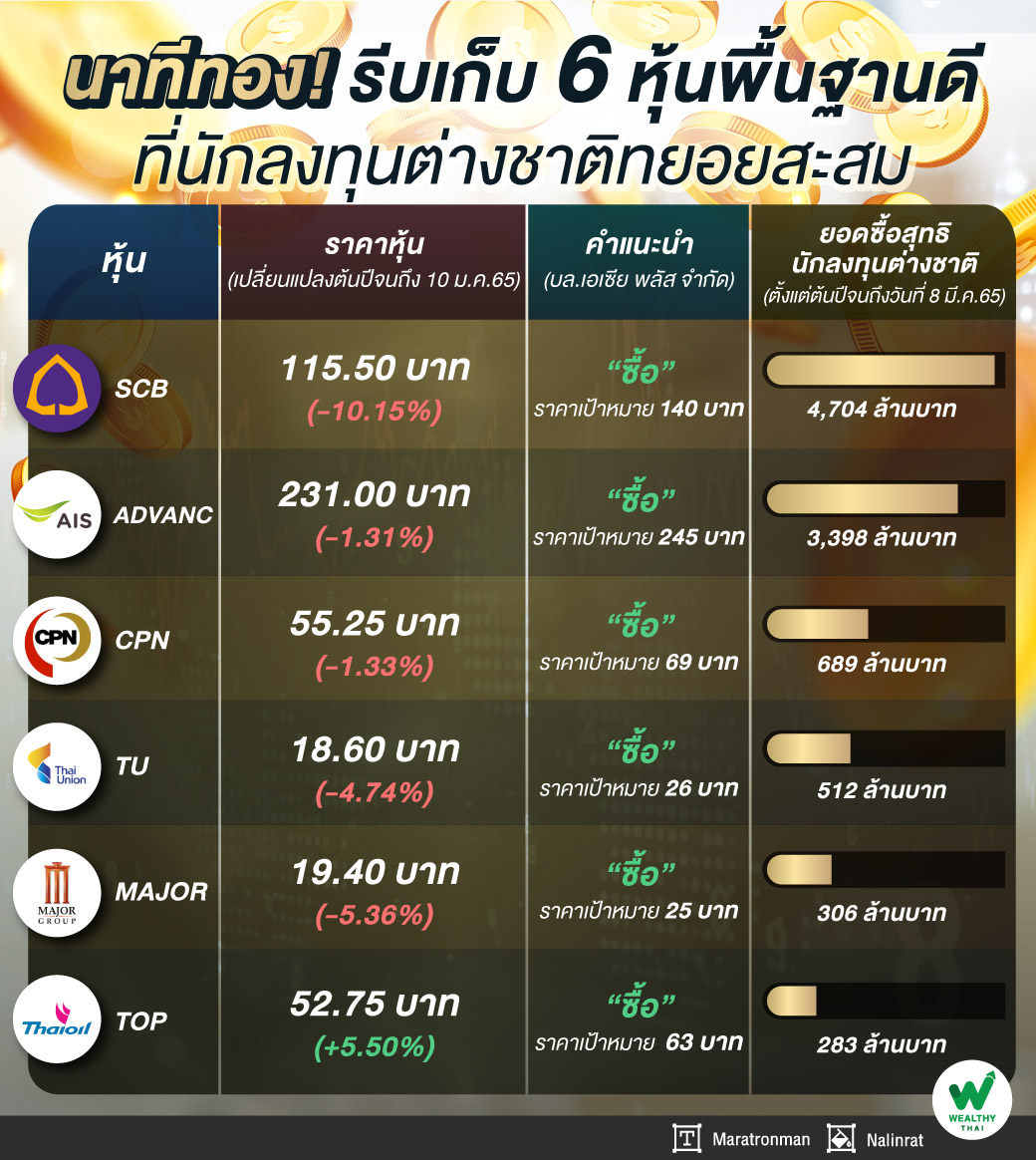

นาทีทอง! รีบเก็บ 6 หุ้นพื้นฐานดี ที่นักลงทุนต่างชาติทยอยสะสม

นักวิเคราะห์บริษัทหลักทรัพย์ เอเซีย พลัส จำกัด ภาพรวมตลาดหุ้นไทยยังผันผวนจากประเด็นรัสเซียยูเครน สังเกตได้จากวันที่ 8 มี.ค.ดัชนีตลาดหุ้นไทยทำจุดต่ำสุดที่ระดับ 1,580.80 จุด และดีดกลับตัวมาเกือบ 40 จุด จนปิดที่ระดับ 1,619.70 จุด จากแรงซื้อในช่วงบ่ายของนักลงทุนต่างชาติและรายย่อย โดยหากพิจารณาตั้งแต่ต้นปี ต่างชาติซื้อหุ้นไทย 8.4 หมื่นล้านบาทปัจจุบันเหลือเงินตามมูลค่าตลาด 8 หมื่นล้านบาท ขาดทุนราว 4 ถึง 5% และคิดเป็นดัชนีได้ที่ระดับ 1,687จุด

อย่างไรก็ตามหากเปรียบเทียบ Fund Flow กับผลตอบแทนรายปีของ SET Index แล้ว ปีไหนก็ตามที่ Flow ต่างชาติซื้อสุทธิหุ้นไทย ปีนั้น SET Index ให้ผลตอบแทนเป็นบวกเสมอ เช่นปี 2552 2553 2555 2559 เป็นต้น โดยปีใน 2564ตั้งแต่จนถึงปัจจุบัน ต่างชาติซื้อหุ้นไทย 8.4 หมื่นล้านบาท แต่อย่างไรก็ตาม SET Index ยัง -2.3% ตั้งแต่ต้นปีจนถึงวันที่ 8 มี.ค.65 ดังนั้นจึงถือเป็นโอกาสสะสมสำหรับนักลงทุนระยะกลาง-ยาว

ทั้งนี้ ด้วยสงครามยูเครน-รัสเซียที่ยังคลุมเครือและยังหาทางออกไม่ได้ ถือเป็นแรงกดดันหลักของ SET Index ดังนั้นกลยุทธ์การลงทุนเน้นหุ้นพื้นฐานดีที่ต่างชาติซื้อต่อเนื่อง โดยมีเงื่อนไข ได้แก่ 1. หุ้นที่ต่างชาติสนใจ (ต่างชาติซื้อสุทธิในปี 2565) 2. หุ้นพื้นฐานดี (ฝ่ายวิจัยแนะนำซื้อ มี Upside) 3. หุ้นที่สามารถลดความผันผวน (มีการจ่ายปันผล) และ 4. หุ้นที่ต่างชาติซื้อเยอะ แต่ราคายังขึ้นน้อย

สำหรับหุ้นที่เป็นไปตามเงื่อนไข ได้แก่ ธนาคารไทยพาณิชย์ จำกัด (มหาชน) หรือ SCB ,บริษัท แอดวานซ์ อินโฟร์ เซอร์วิส จำกัด (มหาชน) หรือ ADVANC, บริษัท เซ็นทรัลพัฒนา จำกัด (มหาชน) หรือ CPN,บริษัท ไทยยูเนี่ยน กรุ๊ป จำกัด (มหาชน) หรือ TU,บริษัท เมเจอร์ ซีนีเพล็กซ์ กรุ้ป จำกัด (มหาชน) หรือ MAJOR และบริษัทไทยออยล์ จำกัด (มหาชน) หรือ TOP โดยปัจจัยพื้นฐานของหุ้นในกล่าวจะเป็นอย่างไร ทำไมต่างชาติถึงชอบ Wealthy Thai จะยกตัวอย่างมาให้ดู

SCB เข้าสู่โหมดปรับตัวเข้ายุค Digital

นักวิเคราะห์ มองว่า SCB ประเมินผลจากมาตรการช่วยเหลือลูกหนี้ จะกระทบ NIM ปี 65 ไม่เกิน 10 % ทางธนาคาร จึงตั้งเป้าหมาย NIM ปี 65 ที่ 2.9% - 3% ใกล้เคียงกับปี 64 ที่ 3% บนเป้าหมายสินเชื่อขยายตัว 3% - 5% แม้ในกรณีที่ NIM มีความเสี่ยงที่จะอยู่ในกรอบล่าง แต่ชดเชยได้กับเป้าหมาย Credit Cost ปี 65 ที่ลงมาเหลือ 1.4% จาก 1.84% ในปี 64 สอดคล้องกับมุมมองฝ่ายวิจัยที่คาดการณ์ Credit Cost ผ่านจุดสูงสุดแล้ว โดย SCB ตั้งเป้าคุม NPL Ratio สิ้นปี 65 ไม่เกิน 4% จาก 3.8% (ตาม MD&A) ณ สิ้นปี 64 และ Coverage Ratioประมาณ 130% เทียบ 139% ในสิ้นปี 64

โดยฝ่ายวิจัยปรับเพิ่มกำไรสุทธิปี 65 – 66 เฉลี่ย 3% สะท้อนเป้าหมายทางการเงินของธนาคารฯ โดยปรับลด Credit Cost จาก 1.8%, 1.7% มาที่ 1.45% และ 1.40% ตามลำดับ โดยรวมแล้วกำไรสุทธิปี 65 – 66 จะเท่ากับ 3.8 หมื่นล้านบาท และ 4.2 หมื่นล้านบาท ซึ่งขยายตัวเฉลี่ย 9% ต่อปี แนะนำ “ซื้อ” ราคาเป้าหมาย 140 บาท

ADVANC ปีนี้ลุ้นธุรกิจใหม่ที่ขยาย

นักวิเคราะห์ระบุว่า แนวโน้มระยะถัดไปของ ADVANC ฝ่ายวิจัยเห็นภาพการขยับตัวที่เป็นเชิงรุกชัดเจนมากขึ้น เฉพาะอย่างยิ่งในปี 65 ซึ่งเป้าหมาย ADVANC กำหนดรายได้เติบโตที่ระดับเลขตัวเดียวระดับกลาง สูงกว่ากว่าค่าเฉลี่ยการเติบโตอุตสาหกรรมในช่วงหลัง และกำหนด EBITDA คาดเติบโตเลขตัวเดียวระดับต่ำ เชื่อว่าส่งสัญญาณชัดเจนถึงแผนการเร่งดึงลูกค้าคู่แข่งที่อยู่ในช่วงรอยต่อเต็มกำลัง ด้วยการใส่งบโฆษณาและโปรโมชั่นสูงกว่าปกติ (สะท้อน EBITDA เติบโตต่ำกว่ารายได้)

ภาพรวมฝ่ายวิจัยทำปรับสมมติฐานในประมาณการให้สอดคล้องแผนธุรกิจบริษัทในปี 2565 มากขึ้น หลังปรับ ยังได้กำไรปี 2565-66 ใกล้เคียงเดิม คือ มีกำไรเติบโตได้เฉลี่ยปีละ 3%-5% โดยอยู่ระดับราวปีละ 2.7-2.8 หมื่นล้านบาท ทั้งนี้ แม้เป็นการเติบโตไม่มาก เนื่องจากต้นทุนและงบลงทุนที่จำเป็นต้องใส่ในระยะสั้น แต่บนฐานธุรกิจที่มีลูกค้ามากขึ้น รวมถึงการเริ่มตั้งฐานธุรกิจใหม่ๆ คาดเปิด Upside ประมาณการปัจจุบัน แนะนำ “ซื้อ” ราคาเป้าหมาย 245 บาท