Sell in May มาแน่! แต่เป็นโอกาส “ซื้อ” 5 หุ้นเด่นที่จะ Outperform ตลาด

เข้าสู่เดือน พฤษภาคม 2565 ตลาดหุ้นยังมีแรงกดดันเข้ามาอย่างต่อเนื่อง จนทำให้นักวิเคราะห์ต่างออกมาประเมินว่ามีโอกาสที่จะเกิด Sell in May ซึ่งคาดจะให้ผลตอบแทนจากการลงทุนเป็นลบในเดือนนี้ ดังนั้นกลยุทธ์การลงทุนควรทำอย่างไร และหุ้นไหนจะน่าลงทุน บทความนี้มีคำตอบแล้ว

หากอ้างอิงจากการประเมินของนักวิเคราะห์ บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) ที่ออกมาระบุว่า สถิติบ่งชี้ตลาดหุ้นไทยมีโอกาสเกิด Sell in May มากถึง 60% จากสถิติย้อนหลัง 10 ปี (2555-2564) พบว่า SET Index ให้ผลตอบแทนเป็นลบมากถึง 6 ปี และมี 4 ปี เท่านั้นที่ให้ผลตอบแทนเป็นบวกหรือบอกได้ว่าตลาดหุ้นไทยมีความน่าจะเป็นสูงถึง 60% ที่จะให้ผลตอบแทนจากการลงทุนเป็นลบในการลงทุนเดือน พ.ค. และในปีนี้มีโอกาสที่ประวัติศาสตร์จะซ้ำรอย เพราะตลาดมีหลายปัจจัยกดดัน อาทิ เฟดเร่งขึ้นดอกเบี้ย, สงครามยูเครนรัสเซีย และจีนล็อกดาวน์

เช่นเดียวกันกับนักวิเคราะห์บริษัทหลักทรัพย์ฟินันเซีย ไซรัส จำกัด (มหาชน) ที่ออกมาประเมินว่าคาด Sell in May มีโอกาสเกิดจากทั้งสถิติในอดีต รวมถึงแรงกดดันจากเศรษฐกิจโลกที่เติบโตชะลอจากผลกระทบของ สงคราม จีนกลับมาLockdown ขณะที่นโยบายการเงินของ FED จะเริ่มตึงตัวอย่างรวดเร็ว ทั้งการขึ้นดอกเบี้ยและเริ่มลดขนาดงบดุล ทำให้ SET Index มีโอกาสพักตัวระยะสั้น อย่างไรก็ตามแนวโน้มผลประกอบการไตรมาส 1/65 คาดยังอยู่ในเกณฑ์ดีตามการฟื้นตัวของเศรษฐกิจ และคาดเร่งตัวในครึ่งหลังปีนี้ จากการเปิดประเทศเต็มรูปแบบ

คาดตลาดหุ้นฟื้นตัวครึ่งหลังปีนี้

หากอิงจากสถิติ 10 ปีย้อนหลัง SET Index ในเดือน พ.ค.ให้ผลตอบแทนเป็นลบเฉลี่ย 1.25% ด้วยความน่าจะเป็น 60%อย่างไรก็ตามหากไม่นับ พ.ค. 63 ที่ดัชนีฟื้นแรงหลัง COVID-19 ระลอกแรกและพ.ค. 64 ที่ดัชนีปรับลงแรง ภายในเดือนระหว่างเดือนที่ฟื้นตัวได้แรงเดือนเกือบ 5% แตะ 1,500 จุดพบว่าช่วงปี 2555-2562 ดัชนีเดือน พ.ค. ให้ผลตอบแทนเฉลี่ย ติดลบ 2% ด้วยความน่าจะเป็น 75%

ประกอบกับปัญหาสงครามรัสเซีย-ยูเครนที่ลากยาวและอาจยืดเยื้อเป็นปี รวมถึงการระบาดของ COVID-19 ในจีนถือเป็นปัจจัยที่กดดันการเติบโตของเศรษฐกิจโลก จึงเชื่อว่ามีโอกาสค่อนข้างสูงที่ Sell in May ในปีนี้จะเกิด และสอดคล้องกับมุมมองฝ่ายวิจัยที่คาด SET Index จะพักตัวระยะสั้นในเดือน เม.ย.-พ.ค.65 ก่อนฟื้นตัวอีกครั้งในครึ่งปีหลังของปีนี้ และปัจจัยกดดันหลักอีก 1 อย่าง คือนโยบายการเงินของ FED ที่จะเริ่มตึงตัวขึ้้นเร็ว เพื่อสกัดเงินเฟ้อของสหรัฐฯที่ยังเร่งตัว

ทั้งนี้หลังจากกลุ่มธนาคารประกาศกำไรไตรมาส 1/65 ออกมาครบแล้วในเดือน เม.ย. ซึ่งภาพรวมดีกว่าตลาดคาดเล็กน้อย ต่อไปจะเป็นคิวของฝั่ง Real Sector ซึ่งภาพรวมคาดเห็นการฟื้นตัวทั้งจากไตรมาสก่อน และช่วงเดียวกันของปีก่อน (ตัวเลขจาก Bloomberg Consensus ล่าสุด เพิ่มขึ้น 3% จากไตรมาสก่อน, เพิ่มขึ้น 68% ช่วงเดียวกันของปีก่อน)

โดยกลุ่ม Domestic และ Reopening Play สามารถฟื้นตัวได้ต่อเนื่อง แม้โอมิครอนจะระบาดหนักแต่ภาครัฐไม่ Lockdown และมองข้ามไปสู่การอยู่ร่วมกับ COVID-19 ขณะที่หุ้น Global Play โดยเฉพาะ Commodity ปรับตัวขึ้นตามราคาสินค้า จากผลกระทบของสงครามโดยเฉพาะน้ำมันดิบ ทำให้ภาพรวมกำไรคาดออกมาไม่แย่ และคาดมีโมเมนตัมที่ดีต่อเนื่องในทุกๆไตรมาสของปีนี้ โดยเฉพาะครึ่งหลังปี 65 จากการเปิดประเทศเต็มรูปแบบหนุนการท่องเที่ยวฟื้นตัวชัดและเป็นบวกต่อเศรษฐกิจไทยในระยะยาว

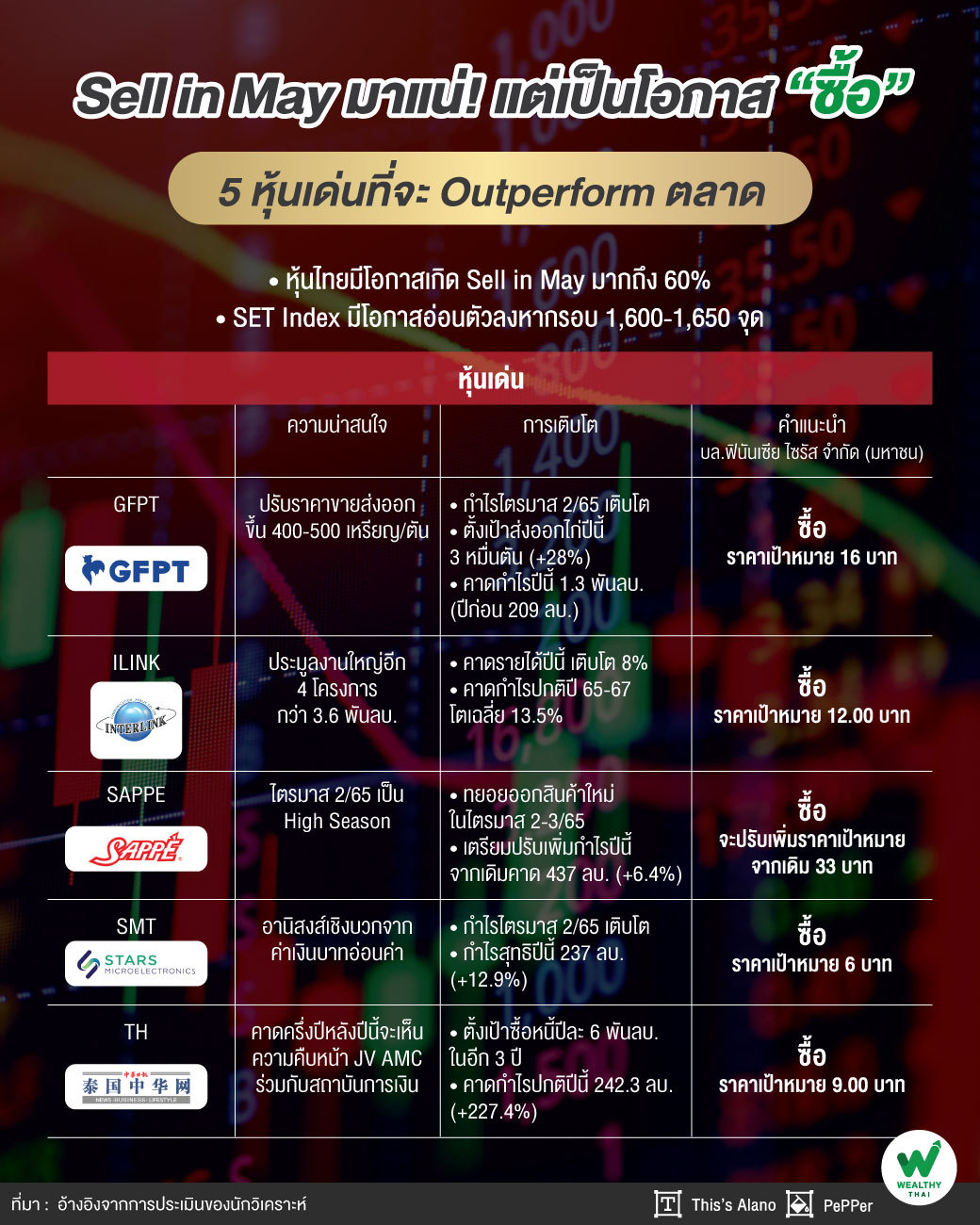

จากมุมมองที่คาด SET Index มีโอกาสอ่อนตัวลงหากรอบ 1,600-1,650 จุด จากปัจจัยภายนอกที่กดดันระยะสั้น ขณะที่ภาพเศรษฐกิจไทยทยอยเร่งตัวสวนทาง เศรษฐกิจโลก จึงมองเป็นโอกาส “ทยอยสะสม” หุ้นพื้นฐานที่ระดับดังกล่าว ซึ่งเป็นระดับที่ Valuation เริ่มจูงใจเทียบกับ SET Target 1,770 จุด โดยยังคงเน้นหุ้น Value Play ที่มี PER/PBV ไม่สูงเทียบกับค่าเฉลี่ยในอดีตก่อน COVID-19 ซึ่งจะช่วยจำกัด Downside ของและเหมาะกับนโยบายการเงินของธนาคารกลางทั่วโลกที่มีแนวโน้มตึงตัว นอกจากนี้ระยะสั้นคาดหุ้นที่มีโมเมนตัมกำไรไตรมาส 1-2/65 โดดเด่นจะ Outperform ตลาดได้เช่นกัน เลือก Top Pick 5 ตัว สาหรับเดือน พ.ค. ได้แก่ GFPT, ILINK, SAPPE, SMT และTH

GFPT ผลงานไตรมาส 2 ไปต่อ

GFPT แม้ต้นทุนวัตถุดิบยังขึ้นต่อ โดยราคาข้าวโพดเฉลี่ยไตรมาส 2 ถึงปัจจุบัน เพิ่มขึ้น 2-4%จากไตรมาสก่อน และราคากากถั่วเหลืองเพิ่มขึ้น 5% จากไตรมาสก่อน แต่คำสั่งซื้อยังฟื้นตัวได้ดีตามฤดูกาล ขณะที่ราคาไก่ปรับขึ้นดีล่าสุดอยู่ที่ 41- 42 บาท/กก. เพิ่มขึ้น 5-8% จากไตรมาสก่อน และเพิ่มขึ้น 26%จากช่วงเดียวกันของปีก่อน ที่สำคัญคือมีการปรับขึ้นราคาขายส่งออกราว 400-500 เหรียญต่อตัน หรือราว 10% มากกว่าที่เคยคาดว่าจะขึ้นราว 100-200 เหรียญต่อตัน น่าจะช่วยหักล้างผลลบจากต้นทุนที่ปรับขึ้นได้ จึงคาดกำไรไตรมาส 2/65 อาจปรับตัวดีขึ้นต่อเนื่องทั้งจากไตรมาสก่อน และช่วงเดียวกันของปีก่อน

ทั้งนี้บริษัทตั้งเป้าปริมาณส่งออกไก่ปีนี้ที่ 3 หมื่นตัน เพิ่มขึ้น 28% จากปีก่อน โดยไตรมาส 3/65 จะเป็นช่วง High Season ของการส่งออกยังมองแนวโน้มราคาไก่ทรงตัวสูงต่อเนื่องในช่วงที่เหลือของปี แต่ยังต้องติดตามราคาวัตถุดิบในช่วงครึ่งหลังปีนี้ ทั้งนี้ยังคาดกำไรปีนี้ไว้ตามเดิมที่ 1.3 พันล้านบาท ฟื้นแรงจากปีก่อนที่อยู่ระดับ 209 ล้านบาท แนะนำ ซื้อ คงราคาเป้าหมายที่ 16 บาท (อิง PE 15 เท่า)

ILINK ปีนี้มีแนวโน้มจะเป็นปีที่ดี

ILINK โดยปีนี้มีแนวโน้มว่าจะเป็นปีที่ดีของทั้งกลุ่ม ILINK คาดการณ์รายได้ปีนี้ เติบโต 8%จากปีก่อนขับเคลื่อนด้วย Distribution และ Telecom ก่อนจะเร่งตัว 13% ในปี 66 เมื่อ EPC มาเป็นตัวช่วย และคาดกำไรปกติปี 65-67 เติบโตเฉลี่ย 13.5% CAGR ประเมินราคาเป้าหมาย 12.00 บาท อิง SOTP โดยใช้ PE 13 เท่า สำหรับธุรกิจของ ILINK และใช้ราคาเป้าหมาย 7.10 บาทสำหรับ ITEL และ discount 20% แนะนำ ซื้อ

สิ้นปี 64 ธุรกิจ EPC มี Backlog ไม่สูงนัก 667 ล้านบาท จะรับรู้ในปีนี้ทั้งหมด บริษัทได้เข้าร่วมประมูลงานขนาดใหญ่อีก 4 โครงการ มูลค่ารวมประมาณ 3.6 พันล้านบาท หากบริษัทชนะการประมูลงานขนาดใหญ่อย่างงานก่อสร้างสายเคเบิ้ลใต้น้ำไปยังเกาะเต่า จ.สุราษฎร์ธานี มูลค่า 1.7 พันล้านบาท คาดว่าราคาเป้าหมายมี Upside ราว 1.20-1.40 บาทต่อหุ้น

นอกจากนี้คาดว่าในปี 65-67 รายได้จากธุรกิจ Distribution จะโตเร่งตัวกว่าในอดีต เฉลี่ยเพิ่มขึ้น 14% CAGR จากรายได้จะเติบโตสูงจากการเปลี่ยนแปลงของเทคโนโลยีโครงข่ายพื้นฐาน ตามความต้องการของผู้บริโภคที่เปลี่ยนไปซึ่งเป็นเทรนด์เดียวกันทั่วโลก การ Work from Home/Online Learning ทำให้ผู้บริโภคต้องการใช้ High speed Internet และเป็นอินเตอร์เน็ตที่มีความเสถียร รวมถึงมีความต้องการใช้ Data center มากขึ้น สอดคล้องกับ Global Cabling Market ที่คาดโตเฉลี่ย 7.4% CAGR (64-73) ภูมิภาคเอเชียแปซิฟิกถูกคาดการณ์ว่าจะเป็นภูมิภาคที่มีการเติบโตเร็วที่สุด 9.2% CAGR ในช่วงปี 64-66

SAPPE ผลงานโดดเด่น

SAPPE แนะนำ ซื้อ ด้วยแนวโน้มกำไรครึ่งปีแรกของปีนี้ ดูดีกว่าที่เคยคาด จึงอยู่ระหว่างปรับเพิ่มกำไรปีนี้ จากปัจจุบันที่ให้ไว้ 437 ล้านบาท เพิ่มขึ้น 6.4%จากปีก่อน และจะปรับเพิ่มราคาเป้าหมายจากปัจจุบันที่ 33 บาท (อิง PE 23 เท่า)

ทั้งนี้แนวโน้มกำไรจะดีขึ้นต่อในไตรมาส 2/65 เพราะเป็น High Season ของธุรกิจ ขณะที่ต้นทุน Pet Resin ได้ล็อกไว้ล่วงหน้าแล้ว และจะทยอยออกสินค้าใหม่มากขึ้นในไตรมาส 2-3/65 ซึ่งหนึ่งในนั้นคาดจะมี CBD Drink ด้วย โดยบริษัทตั้งเป้ารายได้ในปี 65 เติบโต 15%จากปีก่อน จากรายได้ในประเทศโต 10-15%จากปีก่อน และตลาดส่งออกที่ตั้งเป้าโตต่อ 15-20%จากปีก่อน

โดยอยู่ระหว่างขยายช่องทางการขายเพิ่มเติมในหลายประเทศ ฝ่ายวิจัยมองว่าตลาดอินเดียที่เริ่มเติบโตเร่งตัวขึ้น จะเป็นโอกาสการเติบโตรอบใหม่ในระยะถัดไปของ SAPPE เพราะเป็นตลาดที่มีศักยภาพ จากจำนวนประชากรที่มากถึง 1.38 พันล้านคน อันดับ 2 รองจากจีน และถือเป็นกลุ่มลูกค้าเป้าหมายสำหรับแบรนด์ โมกุ โมกุ (น้ำผลไม้ผสมวุ้นมะพร้าว)

SMT กำไรไตรมาส 2/65 จะทำนิวไฮ

SMT แนวโน้มกำไรไตรมาส 2/65 จะเร่งขึ้นต่อเนื่อง จากคำสั่งซื้อของจริงที่ครอบคลุมทั้งไตรมาสแล้ว และเป็นระดับที่ทำจุดสูงสุดใหม่ ขณะที่ยังไม่ได้รับผลกระทบจากสงคราม เนื่องจากลูกค้าส่วนใหญ่คือ สหรัฐ และปัจจุบันยังมีสัดส่วนรายได้กลุ่ม Automotive ไม่มากนัก โดยรวมผลกระทบจากมาตรการล็อกดาวน์ของจีนยังจำกัด ภาพรวม Supply Chain ยังอยู่ใน

ระดับที่ ล่าสุด Lead Time ของวัตถุดิบเริ่มสั้นลงเหลือ 5 เดือน จากช่วงก่อนหน้าที่ยาวถึง 9-12 เดือน ขณะที่ได้อานิสงส์เชิงบวกจากค่าเงินบาทอ่อนค่า มีโอกาสที่กำไรไตรมาส 2/65 อาจเร่งขึ้นทำจุดสูงสุดใหม่

ด้วยแนวโน้มกำไรครึ่งปีแรก ดูดีกว่าที่เคยคาดไว้ จึงปรับเพิ่มกำไรสุทธิปีนี้ขึ้้น 8% เป็น 237 ล้านบาท เติบโต 12.9%จากปีก่อน และปรับเพิ่มราคาเป้าหมายขึ้นเป็น 6 บาท จากเดิม 5.5 บาท (อิง PE 23 เท่า) ปรับคำแนะนำเป็น ซื้อ จากเดิม ถือ อย่างไรก็ตามยังต้องติดตามสถานการณ์คำสั่งซื้อและวัตถุดิบต่อในช่วงครึ่งหลังของปีนี้

TH รับราคาเป้าหมายใหม่ 9.00 บาท

TH ปรับราคาเป้าหมายขึ้นเป็น 9.00 บาท จากเดิม 5.10 บาท อิง PE 35.0 เท่า เท่าค่าเฉลี่ยของกลุ่ม AMC ในปัจจุบัน และยังต่ำกว่าค่าเฉลี่ยของ Implied target PE ของกลุ่มที่ 32.3 เท่า ทั้งนี้ บริษัทออกวอร์แรนท์ THAM-W3 (XW 13 พ.ค. 65) เพื่อเป็นแหล่งเงินทุนสำหรับการประมูลซื้อหนี้ในอนาคต หากวอร์แรนท์ใช้สิทธิเต็มจำนวน ราคาเป้าหมายจะ dilute เป็น 2.20 บาท ยังคงแนะนำ ซื้อ

ปรับประมาณการกำไรปกติปี 65-67 ลงเฉลี่ยปีละ 14.7% เป็นปี 65 ที่ 242.3 ล้านบาท เพิ่มขึ้นก้าวกระโดด 227.4%, ปี 66 เป็น 429.9 ล้านบาท เพิ่มขึ้นก้าวกระโดด 76.3%, และปี 67 เป็น 546.3 ล้านบาท เพิ่มขึ้น 25.9% จากปีก่อน เป็นการเติบโตเฉลี่ยต่อปีสูงถึง 49.0% CAGR ในช่วงปี 65-67 โดยกำไรหลักกว่า 90% ยังคงมาจาก THAM ทั้งนี้ ยังสมมติฐานการซื้อหนี้ด้อยคุณภาพมาบริหารปีละ 6 พันล้านบาท ยอดจัดเก็บ 7.0% อัตรากำไรขั้นต้น 68%

ปัจจุบัน THAM มีมูลหนี้ภายใต้การบริหารรวม 4 พันล้านบาท บริษัทตั้งเป้าซื้อหนี้ปีละ 6 พันล้านบาทในอีก 3 ปีข้างหน้า โดยคาดว่าหนี้เสียที่จะประมูลจาก Banks และ Non-banks อีก 4-5 พันล้านบาท จะเกิดขึ้นในช่วงไตรมาส 2-3/65 ภายหลังมาตรการช่วยเหลือลูกหนี้ของธปท. สิ้นสุดลงในเดือน มิ.ย. มีโอกาสเห็น NPL สูงขึ้นและสถาบันการเงินต่างๆ เตรียมปล่อยหนี้เสียออกมา เชื่อว่า THAM จะซื้อหนี้เสียได้ตามเป้า ขณะที่การจัดตั้ง JV AMC ร่วมกับสถาบันการเงิน เชื่อว่าจะเห็นความคืบหน้าในช่วงครึ่งหลังปีนี้