จับตา BTS-BEM เปิดเรียนเต็มรูปแบบ ดันผู้ใช้รถไฟฟ้าและทางด่วนเพิ่ม!!

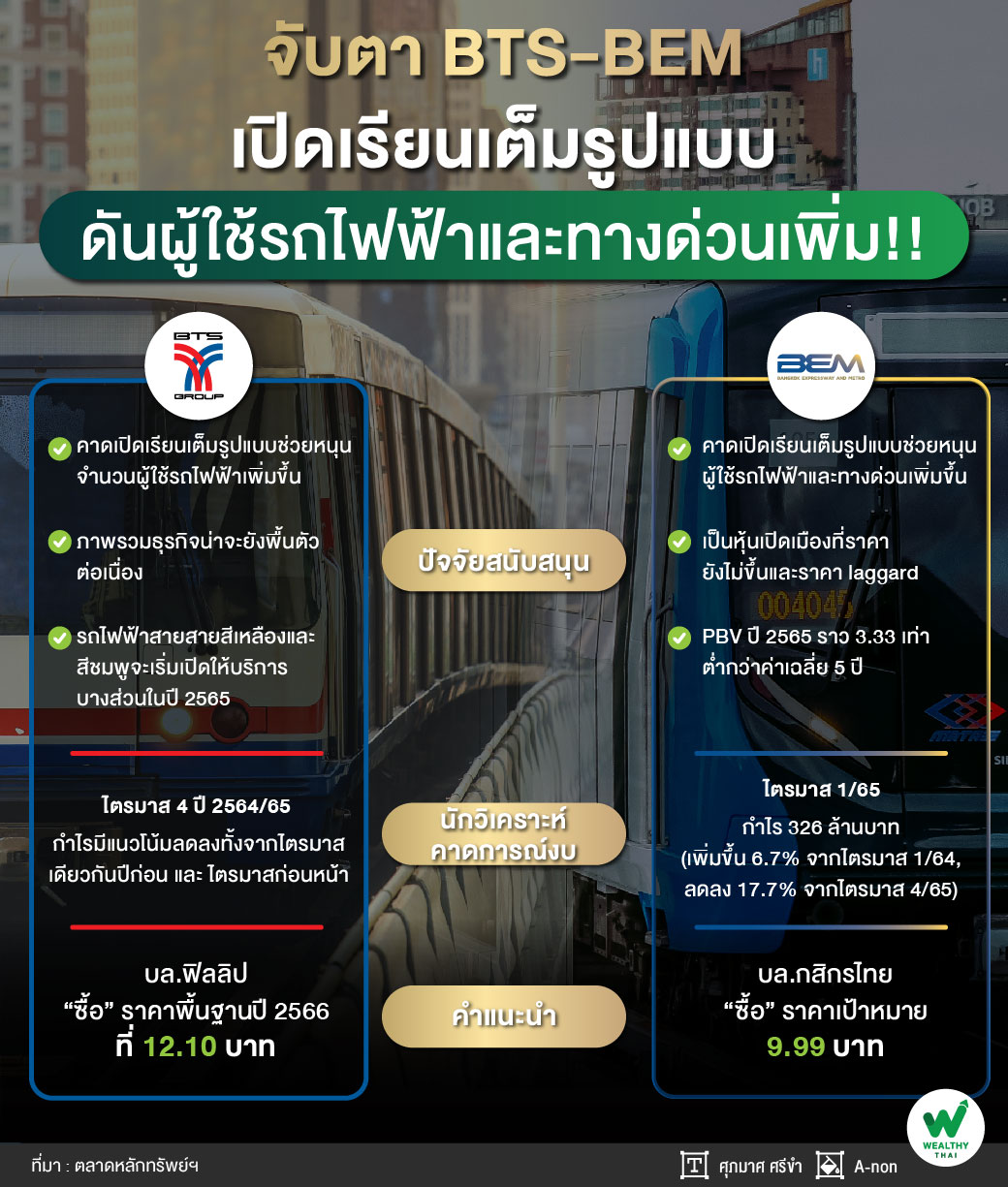

วันที่ 17 พ.ค. นี้ โรงเรียนในพื้นที่กรุงเทพมหานครจะเริ่มเปิดเรียน On Site เต็มรูปแบบ 100% ซึ่งคาดว่าจะช่วยสนับสนุนให้จำนวนผู้โดยสารรถไฟฟ้าและปริมาณรถบนทางด่วนเพิ่มมากขึ้น ซึ่งจะเป็นผลบวกกับผู้ประกอบการธุรกิจขนส่งทางบกอย่าง BTS และ BEM

BEM ดีมานด์เพียบ - ราคาหุ้นยัง laggard

สำหรับ BEM หรือ บริษัท ทางด่วนและรถไฟฟ้ากรุงเทพ จำกัด (มหาชน) นักวิเคราะห์บล.กสิกรไทย ระบุว่า กระทรวงสาธารณสุขมีมติผ่อนคลายมาตรการ Covid-19 เริ่มตั้งแต่เดือนพ.ค. 2565 นโยบายดังกล่าวจะส่งเสริมกิจกรรมการเดินทางในประเทศไทย ซึ่งจะส่งผลดีตามมาต่อธุรกิจของ BEM นอกจากนี้ BEM ยังจะได้ประโยชน์จากการพัฒนารถไฟฟ้าสายใหม่ เช่น รถไฟฟ้าสายสีชมพู สีเหลือง สีสัม สายสีม่วงใต้ และโครงการทางด่วนยกระดับขั้นที่ 2

ทั้งนี้ หากเทียบปริมาณการจราจรบนทางด่วนของ BEM กับ TFFIF มีแนวโน้มการฟื้นตัวที่คล้ายคลึงกัน ขณะเดียวกันจำนวนผู้โดยสารรถไฟของ BEM ฟื้นตัวขึ้นแข็งแกร่งกว่าของ BTS หากเปรียบเทียบราคาหุ้นกับระดับก่อนเกิดวิกฤติ Covid-19 (ปี 2562) พบว่าราคาหุ้น BEM เคลื่อนไหวดีที่สุดโดยปัจจุบันอยู่ที่ 0.7 7 เท่า จากระดับก่อนเกิด Covid-19 ขณะที่ของ BTSGIF, TFFFIF, BTS จะอยู่ที่ 0.42 เท่า, 0.67 เท่า และ 0.69 เท่า ตามลำดับ

นอกจากนี้ BEM ยังมีปัจจัยหนุนจากการปรับปรุงศูนย์การประชุมแห่งชาติสิริกิติ์ (QSNCC) ซึ่งเป็นศูนย์สำหรับจัดนิทรรศการขนาดใหญ่ที่ตั้งอยู่บริเวณสถานีรถไฟฟ้าใต้ดิน โดยมีแผนจะเปิดให้บริการอีกครั้งในเดือนก.ย. 2565 QSNCC ใหม่มีพื้นที่ใช้สอย 280,000 ตารางเมตร ใหญ่กว่าพื้นที่ก่อนหน้าที่ปิดให้บริการไปในเดือนเม.ย. 2562 ถึง 5 เท่า ดังนั้นฝ่ายวิเคราะห์จึงประเมินศักยภาพการป้อนผู้โดยสาร MRT เฉลี่ยต่อวันจาก QSNCC ที่ปรับปรุงใหม่ได้ที่ 12,500 เที่ยวต่อวัน ซึ่งคิดเป็น 4.3% ของประมาณการผู้โดยสารในไตรมาส 4/65 ของฝ่ายวิเคราะห์ ซึ่งวันที่ 21 เม.ย. 2565 BEM ให้ข้อมูลว่าพื้นที่จัดนิทรรศการใน QSNCC ถูกจองจนถึงปี 2566 แล้ว

ในส่วนของคาดการณ์ไตรมาส 1/65 ฝ่ายวิเคราะห์คาดว่ากำไรปกติจะอยู่ที่ 326 ล้านบาท เพิ่มขึ้น 6.7% จากไตรมาสเดียวกันปีก่อน จากการคุมค่าใช้จ่ายที่ดีขึ้น แต่จะลดลง 17.7% จากไตรมาสก่อนหน้า จากค่าใช้จ่ายตัดบัญชีที่เพิ่มขึ้น และรายได้จากธุรกิจ CD ลดลง

โดยยังคงคำแนะนำ “ซื้อ” ด้วยราคาเป้าหมายปี 2565 ที่ 9.99 บาท และมีปัจจัยหนุนราคาหุ้น ได้แก่ 1. กำไรปกติปี 2565 ฟื้นตัวเป็น 0.92 เท่า ของระดับก่อนเกิด Covid-19 เทียบกับมูลค่าองค์กรปัจจุบันที่ 0.84 เท่า, 2. ภาวะเศรษฐกิจมหภาคที่คาดว่าจะเอื้อประโยชน์มากขึ้นในครึ่งปีหลัง ซึ่งจะช่วยเพิ่มปริมาณการใช้ทางพิเศษและการเดินทางรถไฟฟ้า และ 3. การชนะประมูลในการดำเนินงานรถไฟฟ้าสายสีส้มและสีม่วง

BTS บริษัทร่วมอาจพลิกเป็นขาดทุนอีกครั้ง

ด้าน BTS หรือ บริษัท บีทีเอส กรุ๊ป โฮลดิ้งส์ จำกัด (มหาชน) แม้การเปิดเรียนจะเข้ามาช่วยสนับสนุนให้จำนวนผู้โดยสารเพิ่มขึ้น แต่ยังมีแรงกดดันจากบริษัทร่วมที่อาจพลิกเป็นขาดทุน โดยนักวิเคราะห์จากบล.ฟิลลิป ระบุถึงแนวโน้มผลประกอบการไตรมาส 4 ปี 2564/65 ว่า ในไตรมาส 4 ปี 2564/65 ธุรกิจของ VGI ยังคงฟื้นตัวได้ต่อเนื่องจากไตรมาสก่อนหน้า โดยอัตราการขายสื่อคาดเพิ่มเป็น 45-50% จากไตรมาส 3 ปี 2564/65 ที่ 42% และยังรับรู้รายได้จาก แฟนสลิ้งค์ คอมมูนิเคชั่น, BTSGIF ดีขึ้นจากผู้โดยสารที่ฟื้นตัวต่อเนื่อง, รับเหมาก่อสร้างและติดตั้งระบบรถไฟฟ้าอาจทรงตัวหรือลดลงจากงานของสายสีเขียวที่อยู่ในช่วงปลายสัญญา ส่วนสีเหลืองและสีชมพูยังไม่ชัดเจนว่าจะส่งมอบงานได้มากน้อยแค่ไหน ส่วนบริษัทร่วมอาจไม่ได้ดีเหมือนไตรมาสก่อนหน้า เพราะรายการพิเศษของ U ที่ลดลง แต่ไตรมาสนี้ U มีการขายบริษัทย่อยหลายแห่งอาจมีการบันทึกกำไรเข้ามาช่วยได้บางส่วน จึงมีมุมมองกำไรสุทธิในไตรมาส 4 ปี 2564/65 ของ BTS มีแนวโน้มที่จะลดลงทั้งจากไตรมาสเดียวกันปีก่อนและไตรมาสก่อนหน้า

อย่างไรก็ตาม จากกำไรพิเศษในไตรมาส 3 ปี 2564/65 จึงปรับกำไรสุทธิปี 2565 ขึ้นเป็น 3,685 ล้านบาท จากเดิมที่คาด 3,340 ล้านบาท บนคาดการณ์รายได้ที่ปรับขึ้นเป็น 27,978 ล้านบาท ส่วนในปี 2566 คาดภาพรวมธุรกิจน่าจะยังพื้นตัวต่อเนื่องจาก Covid-19 และจะเห็นการทำ M&A ของ VGI หลังเพิ่มทุน โดยเตรียมเงินไว้ M&A ที่ 4,000 ล้านบาท มีเพียงธุรกิจรับเหมาและติดตั้งระบบที่คาดว่าจะลดลงต่อเนื่อง เพราะสายสีเหลือง-สีชมพูจะเริ่มเปิดให้บริการได้กลางปี 2565 ฝ่ายวิเคราะห์จึงปรับรายได้ปี 2566 ขึ้นเป็น 18.341 ล้านบาท และคาดกำไรจะอยู่ที่ 3,411ล้านบาท จากเดิมที่คาดไว้ 3.394 ล้านบาท ปรับไปใช้ราคาพื้นฐานปี 2566 ที่ 12.10 บาท ยังมี upside อยู่ จึงยังคงคำแนะนำ "ซื้อ"