“8 ประเภทเงินได้” กับการหักค่าใช้จ่าย

Wealth EZ: ในยุคสมัยที่โลกมีการเปลี่ยนแปลงไปอย่างรวดเร็ว ก็จะมีอาชีพใหม่ๆ เกิดขึ้นตลอดเวลา หลายครั้งผู้มีเงินได้อาจเริ่มสับสนว่าแต่ละอาชีพต้องยื่นภาษีแบบไหน หักค่าใช้จ่ายอย่างไร และวิธีการใดที่ทำให้ประหยัดภาษีได้มากที่สุด ในเบื้องต้นผู้มีเงินได้จำเป็นต้องมีความรู้ในเรื่องการ แบ่งแยกประเภทของเงินได้ก่อน เพื่อที่จะสามารถวางแผนการประหยัดภาษีได้อย่างถูกต้องต่อไป

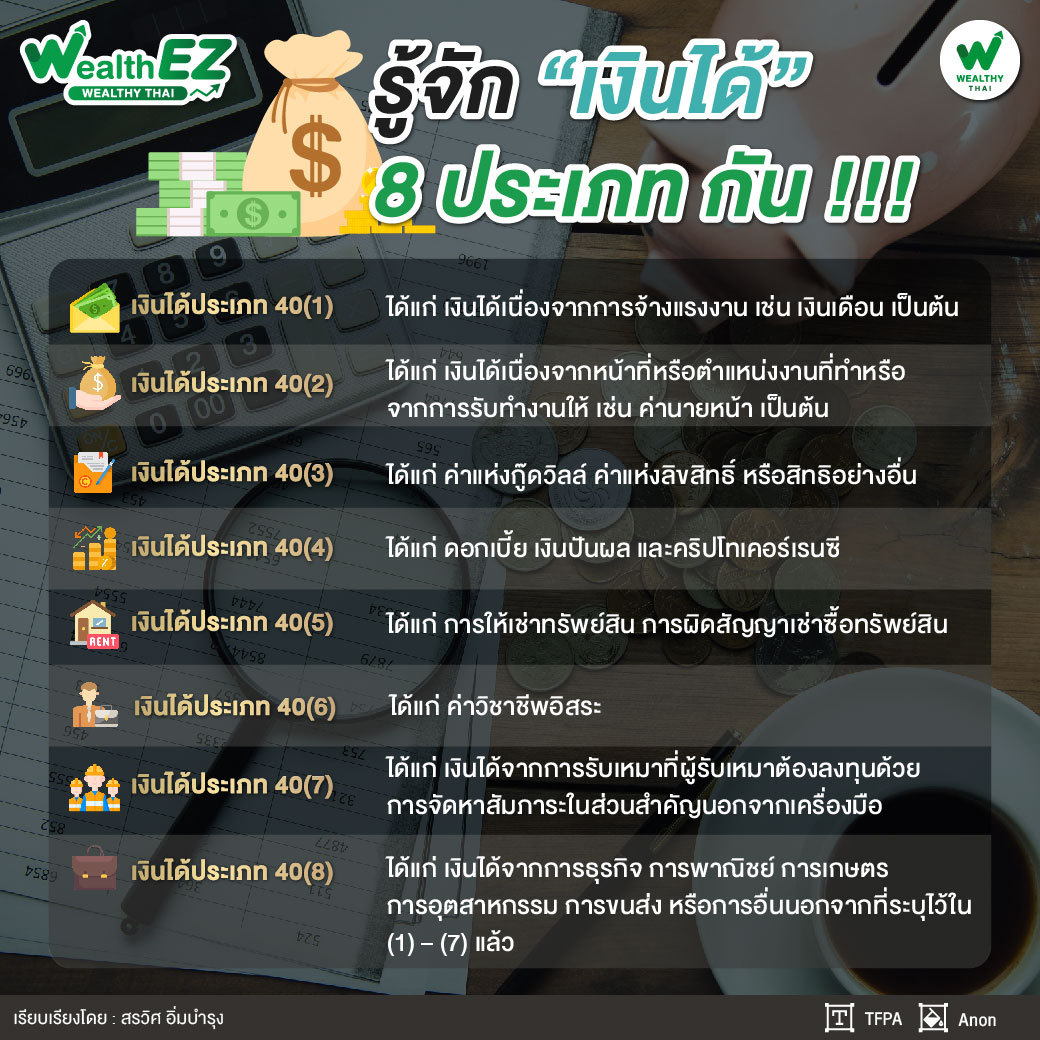

เงินได้ตามตามมาตรา 40 แห่งประมวลรัษฎากร สามารถแบ่งออกได้เป็น 8 ประเภท ซึ่งแต่ละประเภทก็จะมีกฎเกณฑ์การหักค่าใช้จ่ายที่แตกต่างกัน ดังนี้

เงินได้ประเภท 40(1) ได้แก่ เงินได้เนื่องจากการจ้างแรงงาน ไม่ว่าจะเป็นเงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัส เบี้ยหวัด บำเหน็จ บำนาญ เงินค่าเช่าบ้าน รวมถึงทรัพย์สิน หรือประโยชน์ใดๆ บรรดาที่ได้เนื่องจากการจ้างแรงงาน

เงินได้ประเภท 40(2) ได้แก่ เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำหรือจากการรับทำงานให้ ไม่ว่าจะเป็นค่าธรรมเนียม ค่านายหน้า เบี้ยประชุม บำเหน็จ เงินค่าเช่าบ้าน รวมถึงทรัพย์สิน หรือประโยชน์ใดๆ บรรดาที่ได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ ไม่ว่าหน้าที่หรือตำแหน่งงานที่รับทำให้นั้นจะเป็นการประจำหรือชั่วคราว

“จะเห็นว่าเงินได้ประเภทที่ 1 กับประเภทที่ 2 คล้ายคลึงกันมากและมีประเด็นสำคัญที่เหมือนกัน คือ ใช้แรงกายและความสามารถของตัวเองในการทำงาน ซึ่งแทบไม่มีต้นทุนหรือมีต้นทุนน้อยมาก สรรพากรจึงให้นำเอาเงินได้ทั้ง 2 ประเภทนี้มารวมกันเป็นก้อนเดียว แล้วให้หักค่าใช้จ่ายแบบเหมาได้ 50% สูงสุดไม่เกิน 100,000 บาท”

เงินได้ประเภท 40(3) ได้แก่ ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์ หรือสิทธิอย่างอื่น รวมถึงเงินรายปีอันได้มาจากพินัยกรรม นิติกรรมอย่างอื่น หรือคำพิพากษาของศาล ซึ่งเงินได้ประเภทนี้ เฉพาะค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์หรือสิทธิอย่างอื่น สามารถเลือกหักค่าใช้จ่ายได้ 2 วิธี คือ เลือกหักค่าใช้จ่ายตามจำเป็นและสมควร หรือจะเลือกหักค่าใช้จ่ายแบบเหมา 50% สูงสุดไม่เกิน 100,000 บาทก็ได้

เงินได้ประเภท 40(4) ได้แก่ ดอกเบี้ย เงินปันผล และคริปโทเคอร์เรนซี ถือเป็นเงินได้ที่ไม่มีต้นทุนค่าใช้จ่ายในการดำเนินการใดๆ เงินได้ประเภทนี้ จึงไม่สามารถหักค่าใช้จ่ายได้

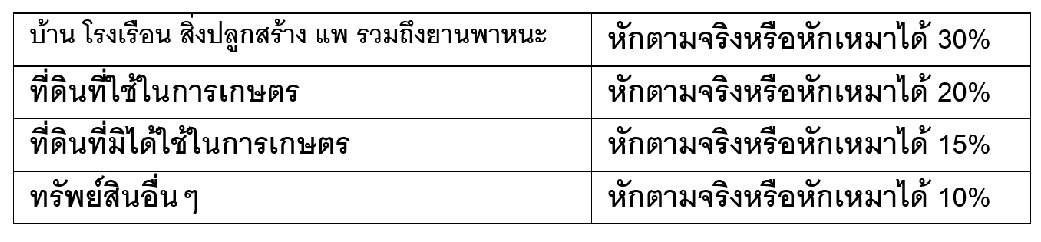

เงินได้ประเภท 40(5) ได้แก่ การให้เช่าทรัพย์สิน การผิดสัญญาเช่าซื้อทรัพย์สิน ซึ่งสามารถเลือกหักค่าใช้จ่ายได้ 2 วิธี คือ เลือกหักค่าใช้จ่ายตามจำเป็นและสมควร หรือจะเลือกหักค่าใช้จ่ายแบบเหมาก็ได้ โดยกรณีเลือกหักค่าใช้จ่ายแบบเหมา จะมีข้อกำหนดตามลักษณะของทรัพย์สิน ดังนี้

เงินได้ประเภท 40(6) ได้แก่ ค่าวิชาชีพอิสระ คือวิชากฎหมาย การประกอบโรคศิลปะ วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรม ซึ่งสามารถเลือกหักค่าใช้จ่ายได้ 2 วิธี คือ เลือกหักค่าใช้จ่ายตามจำเป็นและสมควร หรือจะเลือกหักค่าใช้จ่ายแบบเหมาก็ได้ โดยกรณีเลือกหักค่าใช้จ่ายแบบเหมา จะมีข้อกำหนดตามลักษณะของกลุ่มวิชาชีพ ดังนี้

เงินได้ประเภท 40(7) ได้แก่ เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหาสัมภาระในส่วนสำคัญนอกจากเครื่องมือ ซึ่งสามารถเลือกหักค่าใช้จ่ายได้ 2 วิธี คือ เลือกหักค่าใช้จ่ายตามจำเป็นและสมควร หรือจะเลือกหักค่าใช้จ่ายแบบเหมา 60% ก็ได้

เงินได้ประเภท 40(8) ได้แก่ เงินได้จากการธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่ง หรือการอื่นนอกจากที่ระบุไว้ใน (1) – (7) แล้ว ซึ่งสามารถเลือกหักค่าใช้จ่ายได้ 2 วิธี คือ เลือกหักค่าใช้จ่ายตามจำเป็นและสมควร หรือจะเลือกหักค่าใช้จ่ายแบบเหมา 40% และ 60%

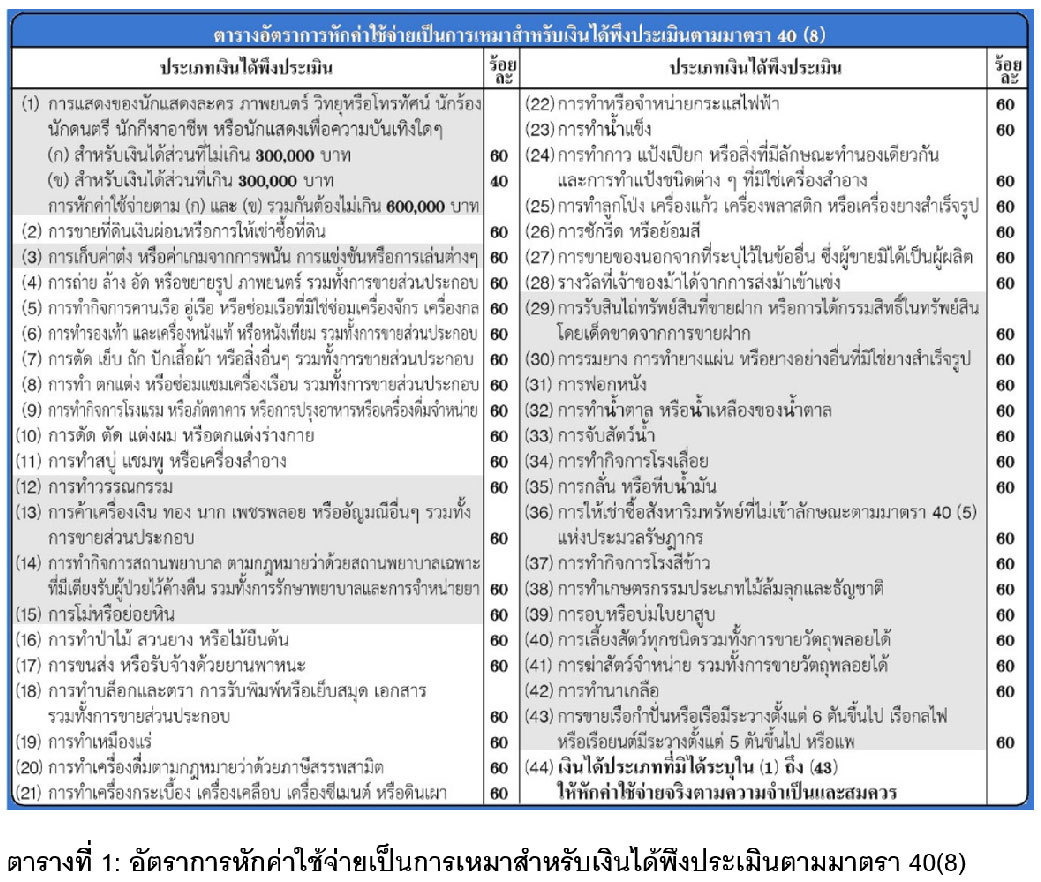

เนื่องจากเงินได้ประเภทที่ 8 เป็นเงินได้ที่มีหลากหลายประเภทมาก ซึ่งแต่ละประเภทก็มีต้นทุนธุรกิจแตกต่างกัน จึงไม่ใช่ว่าผู้ที่มีเงินได้ประเภทที่ 8 จะสามารถเลือกหักค่าใช้จ่ายแบบเหมาได้ 60% ทุกราย ดังนั้น จำเป็นต้องมีการตรวจสอบข้อมูลให้ชัดเจนก่อนว่าตัวเองอยู่ในอาชีพที่สามารถใช้สิทธิหักค่าใช้จ่ายแบบเหมาได้หรือไม่ ซึ่งมีกำหนดไว้ในพระราชกฤษฎีกา ฉบับที่ 11 พ.ศ.2502 ดังตารางที่ 1

หากเงินได้ประเภทใดไม่ปรากฏบนตารางดังกล่าว ต้องหักค่าใช้จ่ายจริงตามความจำเป็นและสมควรเท่านั้น

ตัวอย่าง การวิเคราะห์ประเภทเงินได้และการหักค่าใช้จ่าย

นายมานพ ทำอาชีพขายของออนไลน์แบบซื้อมาขายไป รายได้ปีละ 1,000,000 บาท และยังมีการทำช่อง Youtuber ของตัวเองให้ความรู้เกี่ยวกับภาษี มีรายได้จากค่าโฆษณาปีละ 300,000 บาท เมื่อคนเริ่มติดตามช่องเยอะขึ้นจึงมีบริษัทหลักทรัพย์ติดต่อเข้ามาขอให้ช่วยโฆษณากองทุนรวมลดหย่อนภาษี SSF, RMF ให้ด้วย โดยได้รับค่าตอบแทนจำนวน 15,000 บาท

จากข้อมูลเบื้องต้น สามารถวิเคราะห์แหล่งที่มาของรายได้ของนายมานพ ได้ดังนี้

1.เงินได้จากการขายของออนไลน์แบบซื้อมาขายไป จำนวน 1,000,000 บาท : เงินก้อนนี้ถือเป็นเงินจากการธุรกิจ การพาณิชย์ จัดอยู่ในเงินได้ประเภท 40(8) ซึ่งสามารถเลือกหักค่าใช้จ่ายจริงตามความจำเป็นและสมควร หรือเลือกหักค่าใช้จ่ายแบบเหมา 60% ก็ได้ เนื่องจากอยู่ในประเภทที่ระบุไว้ใน พ.ร.ฎ. ฉบับที่ 11 พ.ศ.2502 มาตรา 8(25)

2.เงินได้จากค่าโฆษณาที่แทรกขึ้นมาในระหว่างดูคลิป จำนวน 300,000 บาท โดยเงินก้อนนี้ไม่เข้าพวก 40(1)-(7) ดังนั้น จึงจัดเป็นเงินได้ประเภท 40(8) และเมื่อพิจารณาการหักค่าใช้จ่ายแบบเหมาดังตารางที่ 1 จึงต้องหักค่าใช้จ่ายจริงตามความจำเป็นและสมควรเท่านั้น

3.เงินได้จากการรับโฆษณากองทุนให้กับบริษัทหลักทรัพย์ จำนวน 15,000 บาท โดยถือเป็นเงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำหรือจากการรับทำงานให้ จัดเป็นเงินได้ประเภท 40(2) สามารถหักค่าใช้จ่ายแบบเหมาได้ 50% ไม่เกิน 100,000 บาท ในกรณีนี้จึงสามารถหักค่าใช้จ่ายได้ 7,500 บาท

ดังนั้น นายมานพ ต้องยื่นแบบ ภ.ง.ด.90 เพื่อเสียภาษี โดยระบุข้อมูลประเภทเงินได้และการหักค่าใช้จ่าย ดังนี้

1.เงินได้ 40(8) จากการขายของออนไลน์จำนวน 1,000,000 บาท หักค่าใช้จ่ายแบบเหมา 600,000 บาท เป็นเงินได้หลังหักค่าใช้จ่าย 400,000 บาท

2.เงินได้ 40(8) จากเงินได้อื่นๆ (ค่าโฆษณาใน Youtube) จำนวน 300,000 บาท หักค่าใช้จ่ายตามจริง 0 บาท เป็นเงินได้หลังหักค่าใช้จ่าย 300,000 บาท

3.เงินได้ 40(2) จากเงินได้จากการรับทำงานให้ จำนวน 15,000 บาท หักค่าใช้จ่ายแบบเหมา 7,500 บาท เป็นเงินได้หลังหักค่าใช้จ่าย 7,500 บาท

รวมเงินได้หลังหักค่าใช้จ่ายทั้งหมด = 400,000 + 300,000 + 7,500 = 707,500 บาท

“จะเห็นได้ว่า การแยกประเภทเงินได้ให้ถูกประเภทนั้นเป็นเรื่องที่ละเอียดอ่อนและสำคัญมาก เพราะมีความสัมพันธ์กับการหักค่าใช้จ่าย ซึ่งหากมีการยื่นผิดประเภทก็จะทำให้การหักค่าใช้จ่ายผิดไปด้วย ส่งผลให้เสียภาษีไม่ตรงตามความเป็นจริงและอาจทำให้ถูกเรียกตรวจสอบภายหลังพร้อมทั้งเบี้ยปรับเงินเพิ่มที่แสนแพงอีก”

ดังนั้น “ผู้เสียภาษี” จึงควรใส่ใจและศึกษาประเภทของเงินได้ให้ถ่องแท้ หรือสามารถติดต่อนักวางแผนการเงินที่มีความรู้ความเชี่ยวชาญในการวางแผนภาษี เพื่อช่วยวิเคราะห์และวางแผนภาษีได้อย่างรัดกุมและปลอดภัย

ข้อมูลอ้างอิง :

ประมวลรัษฎากร มาตรา 40, มาตรา 42 ทวิ, มาตรา 42 ตรี

พระราชกฤษฎีกาฉบับที่ 11 พ.ศ. 2502

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th