“วางแผนภาษี”...เรื่องควรรู้ ‘ก่อนจดทะเบียนสมรส’ !!!

Wealth EZ: เดือนกุมภาพันธ์ เดือนแห่งความรัก หลายๆ คู่ก็นิยมที่จะถือเอาฤกษ์งามยามดี วันที่ 14 กุมภาพันธ์ วันวาเลนไทน์ เป็นวันที่ไปจดทะเบียนสมรสกัน

“ทะเบียนสมรส” คือ เอกสารทางกฎหมายที่ยืนยันความสัมพันธ์ของคู่แต่งงาน ที่ใช้เป็นหลักฐานในการยืนยันสิทธิ์ต่างๆ ที่จะเกิดขึ้นระหว่างสามี-ภรรยา เช่น สิทธิ์ของบุตรที่จะเกิดขึ้น สิทธิ์ในการจัดการทรัพย์สินร่วมกัน สิทธิ์ในการรับเงินจากทางราชการหรือนายจ้างตามกฎหมายแรงงาน สิทธิ์ในการฟ้องร้องกรณีละเมิดแทนคู่สมรสของตัวเอง สิทธิ์ในการเรียกร้องค่าเสียหายหากพบว่าคู่สมรสมีชู้

“นอกจากที่กล่าวมาข้างต้นแล้ว การสมรสจดทะเบียนยังให้สิทธิประโยชน์ในเรื่องภาษีเงินได้บุคคลธรรมดาแก่คู่สมรสอีกด้วย โดยสิทธิ์ที่เป็นที่ทราบกันโดยทั่วไป ก็คือ สิทธิประโยชน์เรื่องการลดหย่อนภาษี กรณีที่คู่สมรสไม่มีเงินได้ สามารถหักค่าลดหย่อนคู่สมรส ลดหย่อนบิดามารดาของคู่สมรส รวมถึงนำเบี้ยประกันชีวิตของคู่สมรส และเบี้ยประกันสุขภาพบิดามารดาของคู่สมรส มาหักได้หากยื่นร่วม ส่วนกรณีที่คู่สมรสมีเงินได้ด้วยกันทั้งคู่ ในหลายกรณีการแยกยื่นแบบมักส่งผลดีมากกว่า”

แต่จริงๆ แล้วการ “วางแผนภาษีเงินได้บุคคลธรรมดา” สำหรับ “คนที่มีคู่สมรส” นั้น สามารถวางแผนการยื่นแบบได้หลายวิธี ซึ่งเราสามารถวางแผนคำนวณเปรียบเทียบทางเลือกเพื่อให้ประหยัดภาษีได้มากที่สุดได้ โดยมีสิ่งที่ต้องพิจารณา 3 ประเด็น คือ ประเภทเงินได้ จำนวนเงินได้หลังหักค่าใช้จ่ายแล้ว และค่าลดหย่อนของทั้งคู่

ประเด็นที่ 1: ประเภทเงินได้

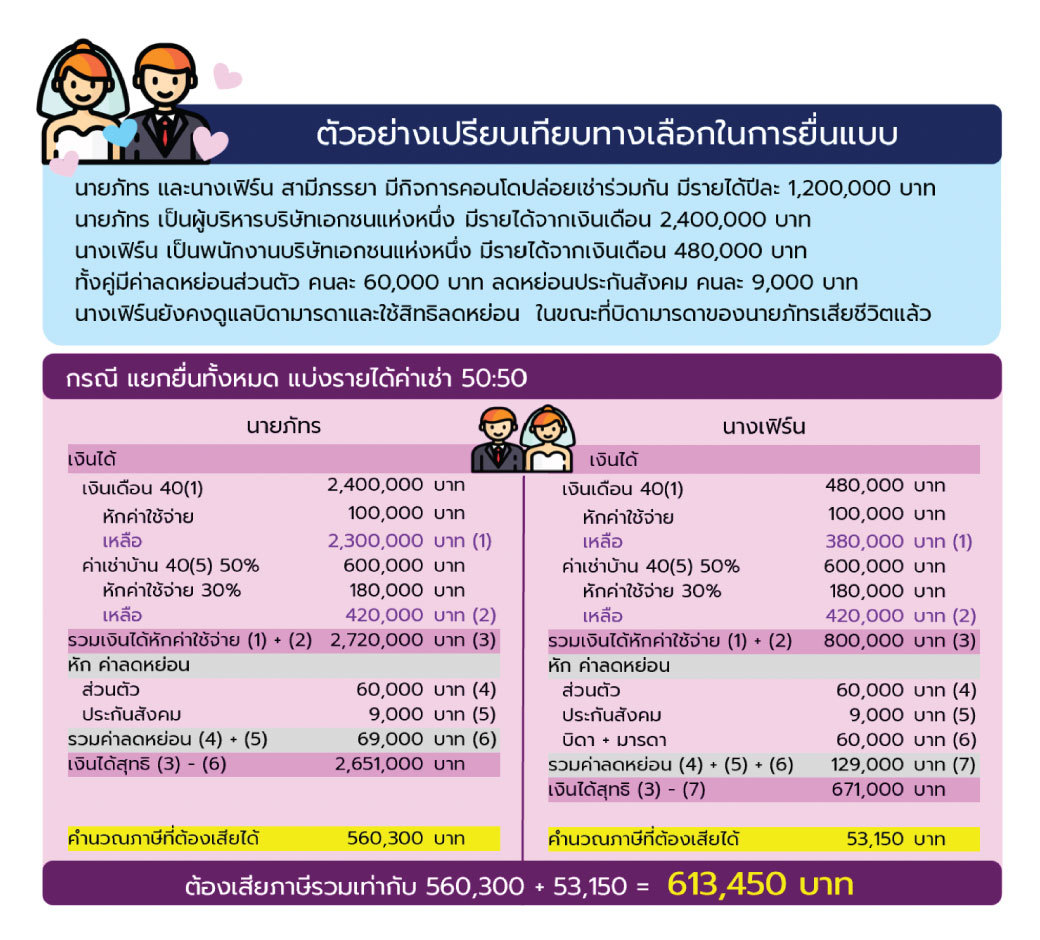

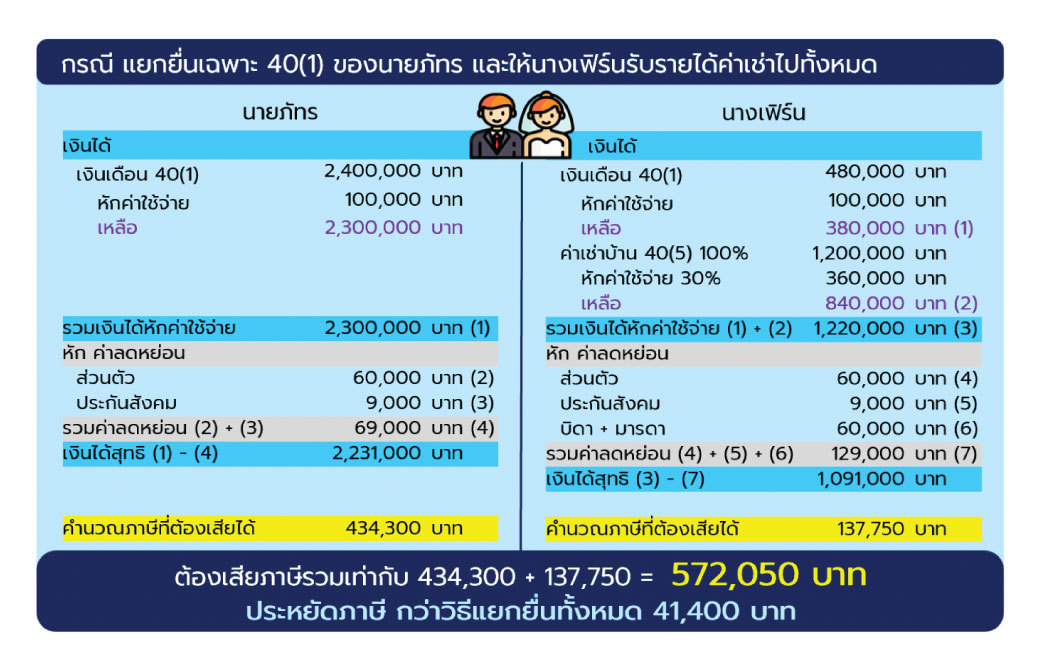

ตามมาตรา 57 ฉ แห่งประมวลรัษฎากร ได้กำหนดหลักเกณฑ์ในการเก็บภาษีเงินได้จากสามีภรรยาไว้ สรุปความได้ว่า เรามีสิทธิที่จะยื่นเงินได้รวมกันทั้งหมด แยกยื่นทั้งหมด หรือ แยกยื่นเฉพาะเงินได้ 40(1) ส่วนเงินได้ประเภทอื่นๆ ยื่นรวมกันในชื่อใครคนหนึ่งก็ได้ และยังสามารถแบ่งรายได้ที่ไม่อาจแยกได้ว่าเป็นของใครออกเป็นอย่างละครึ่ง หรือกำหนดสัดส่วนสำหรับ เงินได้ประเภท 40(8) ได้เองอีกด้วย ซึ่งประเด็นนี้เป็นประโยชน์มากในการวางแผนภาษีโดยเฉพาะกรณีที่คู่สมรสมีเงินได้ที่ไม่ใช่ 40(1) เพราะเราสามารถจัดสรรเงินได้ไปให้คู่สมรสเพื่อกระจายฐานภาษีได้

ประเด็นที่ 2: จำนวนเงินได้หลังหักค่าใช้จ่ายแล้ว

เนื่องจากภาษีเงินได้บุคคลธรรมดามีอัตราภาษีแบบอัตราก้าวหน้า โดยทั่วไปหากต่างฝ่ายต่างมีรายได้หลังหักค่าใช้จ่าย หรือมีเงินได้สุทธิ มากกว่า 150,000 บาท การยื่นรวมกันจะทำให้ต้องเสียภาษีเพิ่มขึ้น แต่ทั้งนี้ก็ต้องพิจารณาประเด็นเรื่องประเภทเงินได้ และค่าลดหย่อนของทั้งคู่ประกอบด้วย

ประเด็นที่ 3: ค่าลดหย่อนของทั้งคู่

ได้แก่ ค่าดูแลบุพการี เบี้ยประกันสุขภาพของบิดามารดา ของแต่ละฝ่าย

“ซึ่งทั้ง 3 ประเด็นนี้ ต้องพิจารณาร่วมกัน และทางที่ง่ายที่สุดก็คือ การลองคำนวณยอดภาษีเงินได้ที่ต้องเสียดู ว่าการยื่นแบบใดจะทำให้สามารถประหยัดภาษีได้มากที่สุด”

จากตัวอย่างนี้ จะเห็นได้ว่า เพียงแค่เปลี่ยนรูปแบบในการยื่นแบบ เป็นแยกยื่นเฉพาะ 40(1) ก็ช่วยประหยัดภาษีไปได้ถึง 41,400 บาท

ท่านใดที่มี “คู่สมรสจดทะเบียน” อยู่แล้ว ลองคำนวณเปรียบเทียบทางเลือกแต่ละแบบดูว่าวิธีใดทำให้เสียภาษีน้อยกว่า ส่วนท่านใดที่ยังลังเลว่าจะจดทะเบียนสมรสดีหรือไม่ ก็ลองยกข้อดีในเรื่องประโยชน์ทางภาษีนี้ไปให้คู่ของท่านพิจารณาได้ เผื่อท่านจะได้ชวนคู่ของท่านมาแต่งงาน จดทะเบียนสมรสกัน

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th