“ออม” อย่างไร?...ไม่ให้พลาดทุกเป้าหมายการเงิน

Wealth EZ: ในยุคที่สื่อออนไลน์เข้ามามีบทบาทกับชีวิตผู้คนมากขึ้น ข้อมูลของความสำเร็จ รวมไปถึงเทคนิค เคล็ดลับการไปสู่จุดหมายปลายทางที่ตั้งใจไว้ก็มีให้เห็นแทบทุกวัน เช่นเดียวกับแวดวงการเงินที่ถูกเผยแพร่เกี่ยวกับ เทคนิคการลงทุน ความสำเร็จ ทำให้กลายเป็นแรงบันดาลให้ผู้คนอยากเดินตามรอย

“อย่างไรก็ตาม มีบางครั้งที่ผู้คนตั้งเป้าหมายแต่ไม่สามารถไปถึงเป้าหมาย ทำให้หลายคนเลิกล้มความตั้งใจ ขณะที่อีกหลายคนพยายามมองหาเครื่องมือเพื่อไปให้ถึงเป้าหมาย”

ผู้เขียนขอนำการจัดการเงินตามหลัก “6 Jars Model” ของ “T.harv Eker” ที่จะแบ่งเงินออกเป็น 6 ขวดโหล ตามสัดส่วนที่แตกต่างกันและใช้จ่ายภายในสัดส่วนที่กำหนดไว้ในแต่ละช่อง

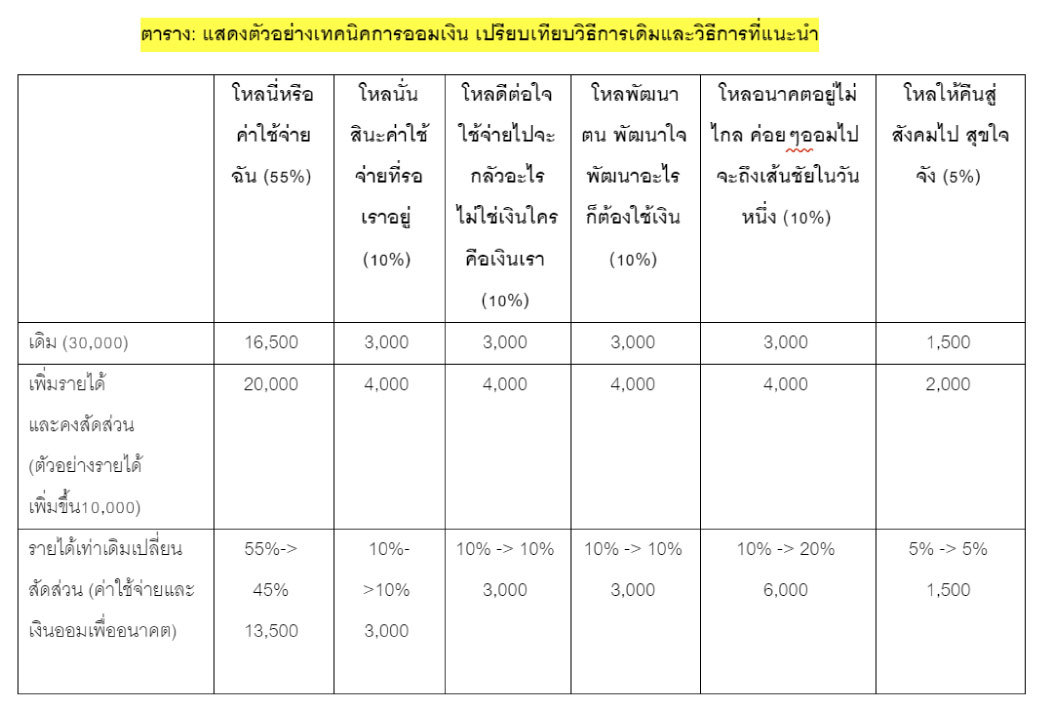

ขวดโหลใบที่หนึ่ง: ขอเรียกว่า “โหลนี่หรือค่าใช้จ่ายฉัน” ใช้สำหรับค่าใช้จ่ายที่จำเป็นต่างๆ เช่น ค่าเช่า ค่าน้ำ ค่าไฟ ค่าโทรศัพท์ ค่าบัตรเครดิต ค่าอาหารและเครื่องดื่ม เป็นต้น แบ่งเงินมาไว้ในขวดโหลใบนี้ 55% ของรายได้

ขวดโหลใบที่สอง: Long-Term Saving for spending ขอเรียกว่า “โหลนั่นสินะค่าใช้จ่ายที่รอเราอยู่” ใช้สำหรับการเก็บออมไว้สำหรับค่าใช้จ่ายครั้งใหญ่ๆ ที่จะเกิดขึ้น เช่น การท่องเที่ยว เงินสำรองฉุกเฉิน (Rainy day fund) และค่าใช้จ่ายในการรักษาสุขภาพที่ไม่คาดคิด เป็นต้น แบ่งเงินมาไว้ในขวดโหลใบนี้ 10% ของรายได้

ขวดโหลใบที่สาม: Play ขอเรียกว่า “โหลดีต่อใจใช้จ่ายไปจะกลัวอะไรไม่ใช่เงินใครคือเงินเรา” ใช้สำหรับการสปอยล์ตัวเองและครอบครัว หรือ ซื้อของที่ฟุ่มเฟือยที่ดีต่อใจ ใช้ให้หมดและใช้ได้อย่างสนุกสนาน แบ่งเงินมาไว้ในขวดโหลใบนี้ 10% ของรายได้

ขวดโหลใบที่สี่: Education ขอเรียกว่า “โหลพัฒนาตน พัฒนาใจ พัฒนาอะไรก็ต้องใช้เงิน” ใช้สำหรับการซื้อหนังสือเพิ่มความรู้ คอร์สเรียนพัฒนาตนเอง การโค้ชชิ่งหรือการมีครูฝึกเพื่อให้เก่งขึ้นและมีความรู้เพิ่มขึ้น แบ่งเงินมาไว้ในขวดโหลใบนี้ 10% ของรายได้

ขวดโหลใบที่ห้า: Financial Freedom Account ขอเรียกว่า “โหลอนาคตอยู่ไม่ไกล ค่อยๆ ออมไป จะถึงเส้นชัยในวันหนึ่ง” ใช้สำหรับการลงทุนในหุ้น กองทุนรวม อสังหารัมทรัพย์ และ การลงทุนอื่นๆ เพื่อเป้าอิสรภาพในด้านการเงิน แบ่งเงินมาไว้ในขวดโหลใบนี้ 10% ของรายได้

ขวดโหลใบที่หก Give ขอเรียกว่า “โหลให้คืนสู่สังคมไป สุขใจจัง” ใช้สำหรับการบริจาค การทำบุญต่างๆ แบ่งเงินมาไว้ในขวดโหลใบนี้ 10% ของรายได้

“พอแบ่งเงินตามโหลทั้งหกใบก็ให้ใช้จ่ายไปตามนั้น ตามสัดส่วนที่กำหนดไว้ในแต่ละโหล และในระหว่างลงมือทำอาจมีคำถามกับตัวเอง เช่นจะถึงเป้าที่วางไว้หรือไม่”

หากคำตอบว่า “ไม่ใช่” ไม่น่าจะเป็นไปได้ บางครั้ง ก็สามารถประยุกต์ใช้ทฤษฎีได้ เพิ่มลดบางส่วนได้ ไม่จำเป็นต้องตรงตามตัวทฤษฎีมาก ถ้าทำให้เรามีความสุขมากขึ้นหรือเข้าใกล้เป้าหมายมากขึ้น เช่น การเพิ่มรายรับแล้วคงสัดส่วนไว้เท่าเดิม เช่น จากเดิมรายรับ 30,000 บาท แบ่งโหลที่หนึ่ง 16,500 บาท (55%) โหลที่สอง 3,000 บาท (10%) โหลที่สาม 3,000 บาท (10%) โหลที่สี่ 3,000 บาท (10%) โหลที่ห้า 3,000 บาท (10%) โหลที่หก 1,500 บาท (5%)

“ถ้าเพิ่มรายรับเป็น 40,000 บาท โหลที่หนึ่งจะได้เป็น 20,000 บาท โหลที่สอง 4,000 บาท โหลที่สาม 4,000 บาท โหลที่สี่ 4,000 บาท โหลที่ห้า 4,000 บาท และโหลที่หก 2,000 บาท ก็จะทำให้เข้าใกล้เป้าหมายมากขึ้น”

แต่ถ้าไม่รู้วิธีเพิ่มรายได้ การควบคุมค่าใช้จ่ายและการปรับเปลี่ยนสัดส่วนใหม่ก็เป็นทางเลือกที่น่าสนใจ เช่น จากเดิมตามทฤษฎีให้เก็บไว้สำหรับค่าใช้จ่าย 55% และออมเพื่ออิสรภาพทางการเงิน 10% แต่คิดว่าไม่พอ ก็อาจปรับให้เหมาะกับเป้าหมายจากแบ่งเพื่อค่าใช้จ่าย 55% เป็น 45% และนำ 10% ไปเพิ่มให้กับการออมเพื่อเป้าหมายอิสรภาพทางการเงิน 10% แทนจากเดิม 10% (ก็จะเพิ่มเป็น 20%) ซึ่งจะช่วยให้เข้าใกล้เป้าหมายได้เพิ่มอีกหนึ่งทาง

ถึงแม้ “ออมอย่างไร ไม่ให้พลาดทุกเป้าหมายการเงิน” ไม่อาจสรุปได้ว่าวิธีการไหนที่ดีที่สุด ดังนั้น การลงมือทำอย่างต่อเนื่อง มีวินัย ปรับปรุงให้เหมาะกับตัวเองย่อมเป็นวิธีการที่ดีและสามารถทำให้ไปถึงเป้าหมายที่วางเอาไว้

อ้างอิง :

“6 Jars Model” JARS money management system

https://www.harveker.com/blog/6-step-money-managing-system/

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th