จัดการความเสี่ยง “พอร์ตลงทุนเพื่อการเกษียณ” !!!

Wealth EZ: หลังจากเข้าใจสินทรัพย์ลงทุนและเครื่องมือการลงทุนแล้ว จากนั้นควรทำความเข้าใจการ “จัดพอร์ตลงทุน” เพราะเป็นเคล็ดลับที่จะทำให้เข้าใจระดับความเสี่ยงที่เหมาะสม และระดับผลตอบแทนที่ดีที่สุด สำหรับพื้นฐานและปัจจัยสำคัญของการจัดพอร์ตลงทุน มีดังนี้

การกระจายความเสี่ยงพอร์ตการลงทุน (Diversification)

กลยุทธ์ที่ 1 : กระจายการลงทุนในสินทรัพย์ที่แตกต่างกัน

แทนที่จะลงทุนในสินทรัพย์ใดสินทรัพย์หนึ่ง เช่น อสังหาริมทรัพย์ 100%, หุ้น 100% หรือทองคำ 100% ควรที่จะกระจายการลงทุนหลากหลายสินทรัพย์ เช่น เงินสด 10%, หุ้น 30%, กองทุนรวม 30%, ตราสารหนี้ 20% และอสังหาหรือทองคำ 10% เป็นต้น

กลยุทธ์ที่ 2 : กระจายลงทุนในหลายอุตสาหกรรม

หากลงทุนในหุ้นก็ไม่ควรถือหุ้นในกลุ่มธุรกิจเดียวกัน แต่ควรลงทุนในหลากหลายธุรกิจ เช่น หุ้นธนาคาร หุ้นค้าปลีก หุ้นพลังงาน หุ้นอสังหาริมทรัพย์ เป็นต้น

กลยุทธ์ที่ 3 : กระจายข้ามตลาด ประเทศ และค่าเงินทั่วโลก

ไม่ควรลงทุนเพียงแค่ในประเทศไทย ประเทศเดียว แต่ควรลงทุนในต่างประเทศด้วย เช่น สหรัฐอเมริกา จีน ญี่ปุ่น ยุโรป เป็นต้น เพื่อโอกาสสร้างผลตอบแทนที่มากขึ้น

กลยุทธ์ที่ 4 : กระจายช่วงเวลา

ไม่มีใครในโลกนี้ที่สามารถทำนายอนาคตได้ ดังนั้น ควรทำให้การลงทุนเป็นเรื่องอัตโนมัติ คือ ลงทุนเป็นประจำทุกเดือนหรือทุกปี (วิธี Dollar-cost averaging) การลงทุนที่สม่ำเสมอนี้จะช่วยตัดความกังวลหรือความลังเลใจในการตัดสินใจลงทุน

นอกจากกลยุทธ์กระจายความเสี่ยงการลงทุนแล้ว ควรต้องคำนึงถึงหลักการ “จัดสรรเงินลงทุนตามระยะเวลา”

การจัดเงินลงทุนให้สมดุลทั้ง “ระยะสั้น” และ “ระยะยาว” ด้วย

สำหรับ “พอร์ตลงทุนเพื่อวัยเกษียณ” ส่วนใหญ่เป็นการลงทุนในระยะยาว (มากกว่า 10 ปีขึ้นไป) อย่างไรก็ตาม หลายครั้งอาจจะเกิดเหตุไม่คาดฝันได้ เช่น โควิด น้ำท่วม เศรษฐกิจตกต่ำ เป็นต้น ซึ่งเหตุการณ์เหล่านี้ส่งผลกระทบต่อพอร์ตลงทุน ดังนั้น สิ่งที่ต้องหลีกเลี่ยง คือ การขายสินทรัพย์ที่ขาดทุน ทั้งๆ ที่รู้ว่าในอนาคตพอร์ตลงทุนสามารถปรับตัวขึ้นมาได้ และเพื่อหลีกเลี่ยงการขายขณะที่ตลาดหุ้นลง ควรแบ่งพอร์ตลงทุนทั้งระยะสั้นและระยะยาว

พอร์ตระยะสั้น คือ เงินเก็บระยะสั้น 1 - 3 ปี สำหรับค่าใช้จ่ายที่จำเป็น เช่น ค่าเช่าบ้าน ค่าซ่อมบ้านซ่อมรถ ค่าอาหาร ค่าเดินทาง เป็นต้น ค่าใช้จ่ายเหล่านี้ต้องมีสภาพคล่องสามารถถอนออกมาใช้จ่ายได้ตลอดเมื่อต้องการ หลักการสำคัญคือ เงินต้นไม่หาย ดังนั้น ต้องลงทุนในสินทรัพย์ที่ปลอดภัยมากกว่าผลตอบแทนสูง เช่น เงินฝาก ตราสารหนี้ เป็นต้น

พอร์ตระยะยาว คือ การลงทุนสำหรับแผนการเกษียณ การวางแผนระยะยาวช่วยลดความเสี่ยงจากการผันผวนของตลาดหุ้นและเศรษฐกิจ และสามารถลงทุนสินทรัพย์ที่ให้ผลตอบแทนสูง (ความเสี่ยงสูง) เช่น หุ้น กองทุนรวมหุ้น อสังหาริมทรัพย์ ทองคำ เป็นต้น แผนเกษียณที่ดี คือ มีสมดุลทั้งพอร์ตลงทุนระยะสั้นและพอร์ตลงทุนระยะยาวเสมอ ช่วยลดความเสี่ยงจากการขาดทุนระยะสั้นและโอกาสเงินเกษียณจะหมดก่อนเสียชีวิต

ข้อควรระวัง

จากหนังสือ The psychology of money ได้กล่าวถึง พื้นที่เพื่อให้กับความผิดพลาด (Room of error) ถ้าเกิดความผันผวนของตลาดหุ้นหรือเศรษฐกิจถดถอย ทำให้มูลค่าสินทรัพย์ที่ขาดทุน เช่น 30% หรือ 50% ของสินทรัพย์เพื่อการเกษียณ จากเดิมต้องมีเงินเกษียณ 10 ล้านบาท เพื่อให้สามารถอยู่ได้ถึงอายุ 85 ปี ตอนนี้เงินเกษียณเหลือ 5 ล้านบาท หรือ 7 ล้านบาท อาจจะเกษียณได้ถึงอายุ 75 ปี หรือ 80 ปี

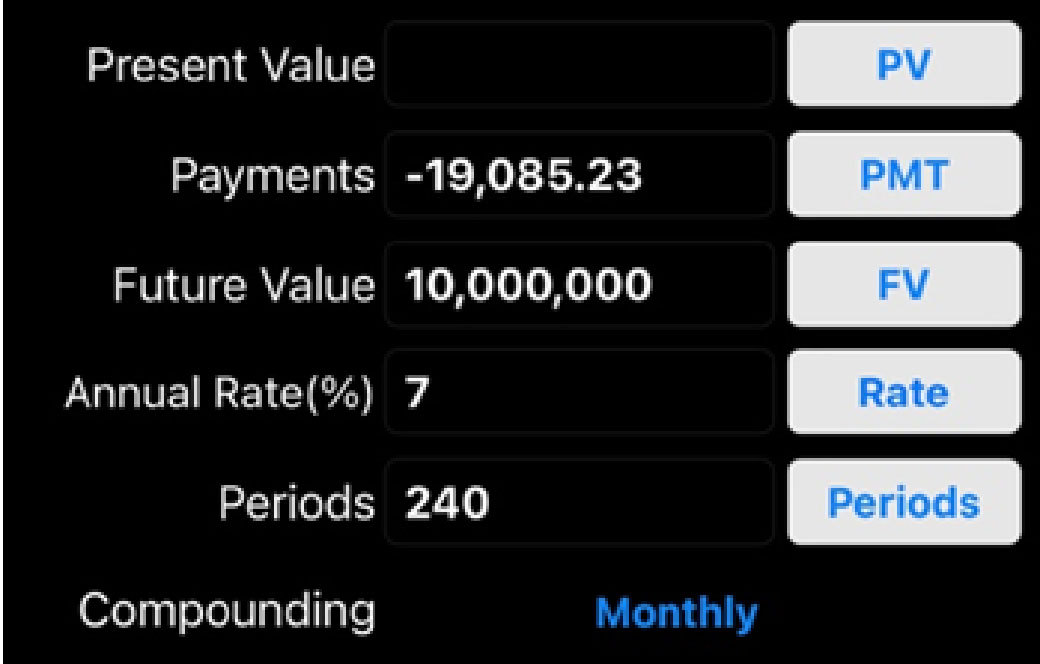

ดังนั้น เพื่อความปลอดภัยสำหรับพอร์ตลงทุนเพื่อวัยเกษียณ เช่น ปัจจุบันอายุ 40 ปี แผนเกษียณที่ตั้งไว้ว่าจะมีเงิน 10 ล้านบาท ตอนอายุ 60 ปี ลงทุนให้ได้ผลตอบแทนเฉลี่ยทบต้น 7% ต่อปี เก็บเงิน 19,000 บาททุกเดือน เป็นระยะเวลา 20 ปี

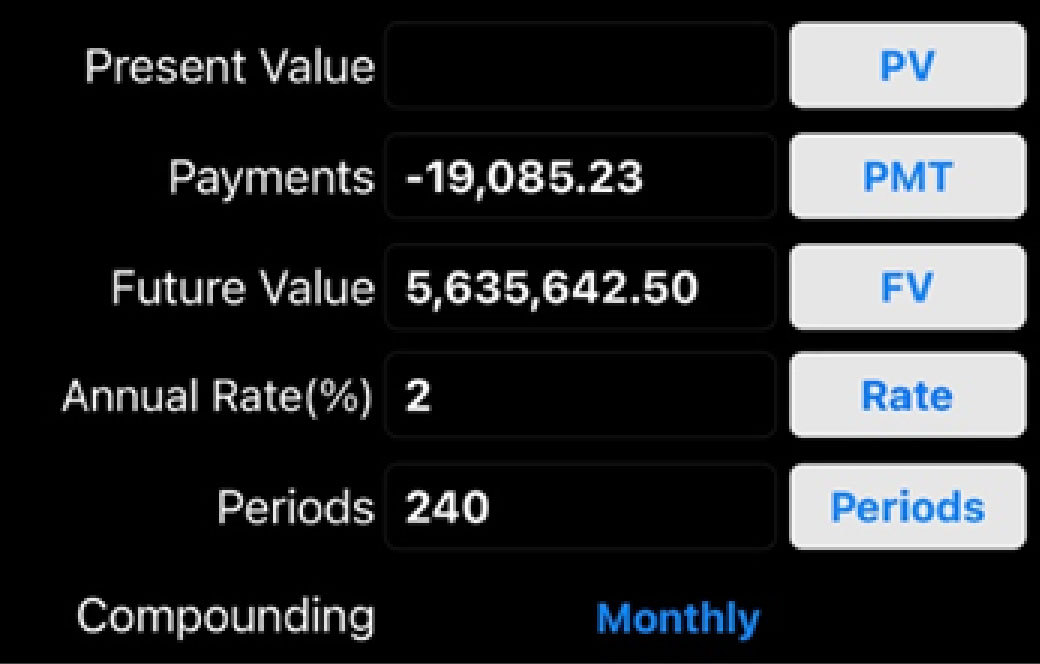

แต่ถ้าเกิดแผนที่วางไว้ผิดพลาด เช่น หาผลตอบแทนเฉลี่ยต่อปีได้ไม่ถึง 7% ผู้เขียนแนะนำให้ทำแผนสำรองอื่น ๆ เช่น ผลตอบแทนเฉลี่ยทบต้น 2% ต่อปี จากต้องมีเงินเก็บ 10 ล้านบาท ตอนอายุ 60 ปี จะเหลือ 5.6 ล้านบาท

ถ้าเหตุการณ์นี้เกิดขึ้น ควรเตรียมใจพร้อมเลื่อนอายุเกษียณออกไปอีก 5 – 10 ปี หรือเก็บเงินเพิ่มทุกเดือน จากเดิม 19,000 บาทต่อเดือน เป็น 33,000 บาทต่อเดือน เพื่อให้ได้เงินก้อน 10 ล้านบาท (ผลตอบแทนเฉลี่ยทบต้น 2% ต่อปี) หรือวางแผนลดค่าใช้จ่ายเมื่อหลังเกษียณ

“การวางแผนเกษียณ” ที่ดีและรัดกุม ทำให้มีอิสระในการใช้ชีวิตอย่างมีความสุข ไม่มีคำว่าช้าเกินไปสำหรับการจัดการความเสี่ยงในการวางแผนเกษียณให้มีความยั่งยืน บรรลุวัตถุประสงค์ตามที่ต้องการ

ติดตามความรู้และข่าวสารสมาคมนักวางแผนการเงินไทย ได้ที่ LINE@cfpthailand, สมาคมนักวางแผนการเงินไทย Facebook Fanpage และ www.tfpa.or.th