“ผลตอบแทนต่ำ” & “ออมน้อย”... ทำ “PVD” เงินงอกเงย ‘ไม่พอใช้ตอนเกษียณ’ !!!

สาระ Fund วันละนิด: วันนี้จะพามาส่อง “เงินออมเพื่อเกษียณ” ภาคสมัครใจของแรงงานไทยที่มีนายจ้างใจดีจัดตั้ง “กองทุนสำรองเลี้ยงชีพ” (PVD) ไว้ให้

ซึ่งนายจ้างใจดีนี้ มีไม่มากนักในประเทศไทยสิ้นปี22 มีเพียง 21,898 ราย เท่านั้น ครอบคลุมสมาชิก 2.88 ล้านคน มีมูลค่าสินทรัพย์สุทธิรวมกัน 1.38 ล้านล้านบาท โดยมีบลจ. 17 แห่ง ให้บริการอยู่ในปัจจุบัน

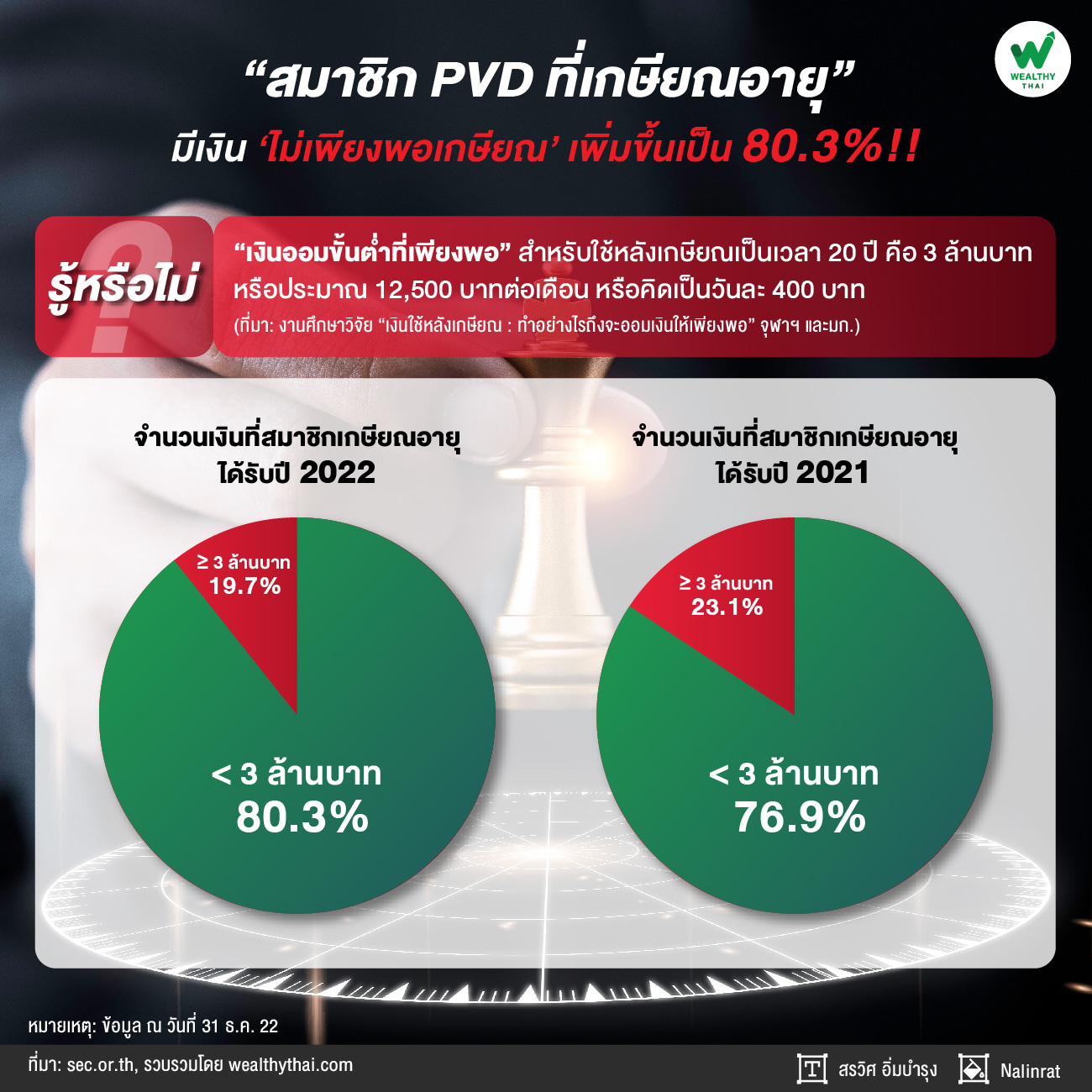

แต่รู้หรือไม่ว่า...ในปี22 ที่ผ่านมานั้น “สมาชิก PVD ที่เกษียณอายุ” มีเงิน ‘ไม่เพียงพอเกษียณ’ เพิ่มขึ้นเป็น 80.3% !!!

อ้างอิงตัวเลข “เงินออมขั้นต่ำที่เพียงพอ” สำหรับใช้หลังเกษียณเป็นเวลา 20 ปี คือ 3 ล้านบาท หรือประมาณ 12,500 บาทต่อเดือน หรือคิดเป็นวันละ 400 บาท (ที่มา: งานศึกษาวิจัย “เงินใช้หลังเกษียณ : ทำอย่างไรถึงจะออมเงินให้เพียงพอ” จุฬาฯ และมก.)

อะไรที่ทำให้ “เงินออมเพื่อเกษียณใน PVD” ของสมาชิกส่วนใหญ่ โตไม่ทันใช้ในยามเกษียณ วันนี้ ทีมงาน ‘Wealthythai’ จะพาไปค้นหาคำตอบกัน

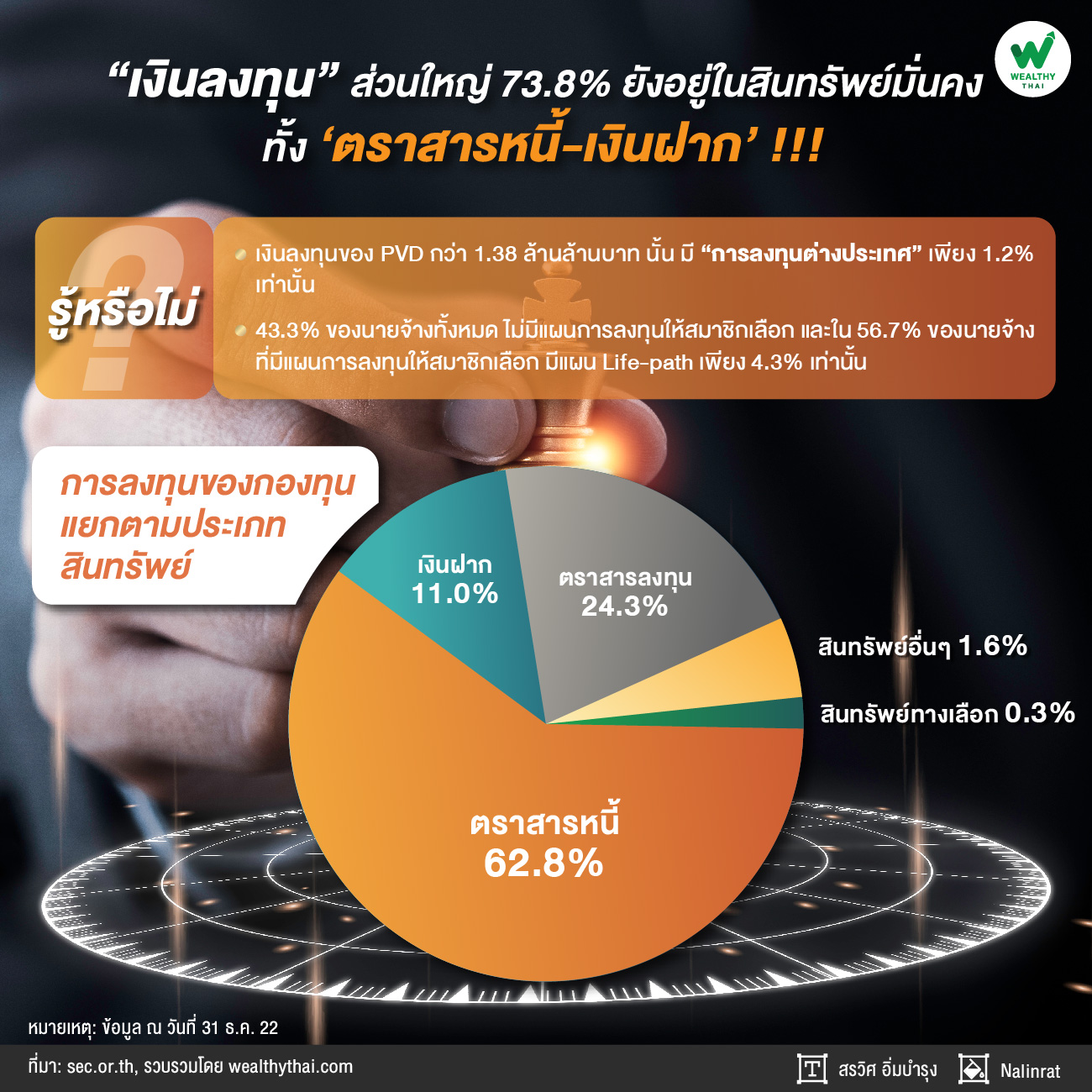

“PVD” เงินลงทุนส่วนใหญ่ 73.8% ยังอยู่ในสินทรัพย์มั่นคงทั้ง ‘ตราสารหนี้-เงินฝาก’...ทำ “ผลตอบแทนต่ำ” เงินโตไม่ทันใช้

การที่เงินลงทุนของคุณจะเติบโตงอกเงยได้มากน้อยแค่ไหนนั้น ขึ้นกับปัจจัยหลักๆ ใน 3 เรื่องด้วยกัน 1) ขนาดของเงินลงทุน 2) ผลตอบแทนจากการลงทุน และ 3) ระยะเวลาการลงทุน ถ้าส่วนผสมมาถูกต้องลงตัวอย่างเหมาะสมก็จะทำให้เงินของคุณเติบโตงอกงามสร้าง “ความมั่งคั่ง” ให้กับคุณได้ตามประสงค์

แต่ถ้าไม่ใช่...ขาดไป น้อยไป ส่วนผสมไม่ลงตัว ไม่เหมาะสม การลงทุนของคุณก็อาจจะไม่ผลิดอกออกผลตามที่ควรจะเป็นได้เช่นกัน โดยเฉพาะ ‘เป้าหมายเกษียณ’ ที่ถือเป็นเป้าหมายระยะยาวเป็นหนังชีวิตต้องดูกันยาวๆ กว่าจะเห็นผลนั้น ยิ่งควรสนใจมากเป็นพิเศษ เพราะเป็นแหล่งเงินทุนสำหรับช่วงชีวิตที่เหลือหลังเกษียณที่สำคัญของคุณเลยทีเดียว

ตัวอย่าง: ที่ผลตอบแทนต่างกัน เงินของคุณจะโตเป็น 2 เท่า ก็ใช้เวลาที่ต่างกันไปด้วย ที่ผลตอบแทน 1% เงินคุณต้องใช้เวลา 72 ปี แต่ที่ผลตอบแทน 10% จะใช้เวลาสั้นลงเหลือเพียง 7.2 ปี เท่านั้น

มาดูเงิน PVD ในภาพรวมสิ้นปี22 กันบ้าง พบว่า กว่า 1.38 ล้านล้านบาท นั้น ส่วนใหญ่ 73.8% ยังอยู่ในสินทรัพย์ที่มั่นคงเป็นหลัก ซึ่งผลตอบแทนอาจจะไม่ได้มากนัก โดยอยู่ใน “ตราสารหนี้” มากสุด 62.8% และ “เงินฝาก” อีก 11%

ในขณะที่มีการลงทุนในสินทรัพย์เสี่ยงอย่าง “หุ้น” 24.3% และมีการกระจายไป “ลงทุนในต่างประเทศ” เพียง 1.2% เท่านั้น !!!

“ด้วยภาพรวมโครงสร้างเงินลงทุนที่เน้นไปในสินทรัพย์มั่นคงกว่า 73.8% เช่นนี้ พอจินตนาการได้ว่าเรื่องของ ‘ผลตอบแทน’ ก็คงอยู่ในระดับต่ำเช่นกัน ซึ่งในระยะยาวแล้วอาจจะโตไม่ทันที่จะสร้างความมั่งคั่งให้ชีวิตหลังเกษียณของสมาชิกส่วนใหญ่ไปด้วยนั่นเอง นี่คือเหตุผลประการแรกในเรื่องของผลตอบแทน”

“ไม่มีแผนการลงทุน” ให้สมาชิกเลือก หรือ “มีแต่สมาชิกไม่เลือก”...อีกปัญหาที่ทำให้เงิน PVD ไม่งอกเงย

ในบางครั้ง การที่ “ผลตอบแทนต่ำ” อาจไม่ได้มาจากตัวสมาชิก PVD โดยตรง แต่มาจากข้อจำกัดของทางเลือกการลงทุนที่มีด้วยเช่นกัน

มาดูกันต่อ พบว่า 43.3% ของนายจ้างทั้งหมด “ไม่มีแผนการลงทุนให้สมาชิกเลือก” และใน 56.7% ของนายจ้างที่มีแผนการลงทุนให้สมาชิกเลือก มีแผน “Life-path” เพียง 4.3% เท่านั้น !!!

กลุ่มที่ไม่มีแผนการลงทุนให้เลือกส่วนใหญ่จะเป็นแผนแบบอนุรักษ์นิยมเน้นลงทุนในกลุ่มสินทรัพย์ที่มีความมั่นคงสูงเป็นหลัก ดังนั้นโอกาสที่จะเพิ่มผลตอบแทนให้สูงขึ้นสำหรับเงินเกษียณในกลุ่มนี้จึงทำไม่ได้

ส่วนกลุ่มที่มีทางเลือกการลงทุนให้นั้น “ถ้าสมาชิกไม่เลือก” ขยับไปสู่แผนลงทุนที่มีความเสี่ยงที่สูงขึ้นเพื่อโอกาสรับผลตอบแทนเฉลี่ยในระยะยาวที่สูงขึ้นก็ยากที่จะเพิ่มผลตอบแทนขึ้นได้เช่นกัน และในกลุ่มที่มีแผนให้เลือกพบว่าแผน Life path ที่เลือกครั้งเดียวที่เหลือผู้จัดการกองทุนจะปรับสัดส่วนการลงทุนไปให้จนถึงวันเกษียณนั้นมีเพียง 4.3% เท่านั้น ดังนั้นก็ต้องหวังว่าสมาชิกจะเลือกทางเลือกการลงทุนทั่งแบบที่ผสมมาให้เสร็จสรรพหรือผสมด้วยตัวเองเพื่ออัพระดับผลตอบแทนการลงทุนของตัวเองให้สูงขึ้นเท่านั้นเอง

“ซึ่งที่ผ่านมา พบว่า สมาชิก PVD ส่วนใหญ่ก็ไม่ค่อยกระตือรือร้นสนใจในการเลือกแผนการลงทุนที่เหมาะสมและตอบโจทย์กับเป้าหมายเกษียณของตัวเองเท่าไรนัก นี่จึงอาจเป็นปัญหาที่ตัวสมาชิกเองด้วยเช่นกัน ก็เป็นอีกประเด็นปัญหาที่ทำให้เงินเกษียณใน PVD โตไม่ทันใช้ตอนเกษียณ”

หัก “เงินสะสม” เข้ากองทุนน้อยเกินไป...อีกปัญหาที่ทำให้เงินเกษียณไม่งอกเงย

สำหรับ PVD เป็น “การออมภาคสมัครใจ” เรียกว่า เราหัก “เงินสะสม” ออมเข้ากองทุน นายจ้างก็ให้ “เงินสมทบ” เพิ่มเติมมาให้ ตามแต่เงื่อนไขของแต่ละบริษัท ซึ่งส่วนนี้จะไปเกี่ยวข้องกับเรื่อง “ขนาดของเงินลงทุน” แล้วล่ะ ว่าเราสะสมมากน้อยแค่ไหนในแต่ละเดือน ซึ่งจะเป็นตัวตั้งต้นเอาไว้ไปลงทุนให้เกิดผลตอบแทนต่อไป

“สำหรับบริษัทที่เปิดให้สมาชิกจ่ายเงินสะสมเพิ่มได้ แนะนำให้พิจารณาเพิ่มสัดส่วนเงินสะสมของตัวเองดู ก็จะช่วยให้เงินที่เก็บในแต่ละเดือนเพิ่มขึ้นด้วยเช่นกัน ต้องไม่ลืมว่าเงินส่วนนี้หักเก็บไว้เพื่อใช้ยามเกษียณ เก็บไว้เพื่อตัวเองทั้งนั้น”

แต่นานาจิตตัง ถ้าแต่ละเดือนเจอแต่รายการหักโน่นนี่นั่น สุดท้ายจะเหลือเงินไว้ใช้เท่าไร นี่ก็เป็นภาพสะท้อนในมุมของสมาชิกที่พอเข้าใจได้ สะท้อนผ่านปฏิกิริยาที่ทางประกันสังคมมีแนวคิดจะหักเงินสมทบเพิ่ม ยังได้รับเสียงสะท้อนในเชิงไม่เห็นด้วยก็สืบเนื่องจากประเด็นนี้เช่นกัน

ทางออกง่ายๆ “ลงทุนเพิ่มเอง”...ผ่าน “กองทุนรวมปกติ”

ถ้าระบบการออมเพื่อเกษียณไม่เอื้อที่จะตอบโจทย์เป้าหมายเกษียณของสมาชิกได้ ก็อย่าเพิ่งท้อ...คุณสามารถทำเองได้ทันทีไม่ต้องรอใครที่ไหน ผ่านการลงทุนใน “กองทุนรวมปกติ” หรือจะ “กองทุนประหยัดภาษี” ทั้ง SSF/RMF เพิ่มเติมก็ได้

ต้องไม่ลืมว่า บลจ.ที่ให้บริการ PVD ในปัจจุบันส่วนใหญ่ก็จะมีธุรกิจกองทุนรวมด้วยเช่นกัน อย่างบลจ.ที่มีส่วนแบ่งการตลาดมากสุด 5 อันดับแรก ครองส่วนแบ่งการตลาดไปแล้ว 67.99% นำมาโดย 1) บลจ.ทิสโก้ มีส่วนแบ่งการตลาด 17.91%, 2) บลจ.กสิกรไทย 16.97%, 3) บลจ.ไทยพาณิชย์ 13.25%, 4) บลจ.กรุงไทย 11.31% และ 5) บลจ.เอ็มเอฟซี 8.56%

“ถ้า PVD ที่ลงทุนอยู่ไม่มีนโยบายหุ้นให้เลือกลงทุน คุณก็มาลงทุนเพิ่มในกองทุนหุ้นเองได้เลย หรืออยากสะสมเงินใน PVD เพิ่มจากปัจจุบัน แต่เงื่อนไข PVD ปัจจุบันไม่เอื้อ ก็มาลงทุนเพิ่มเองผ่านกองทุนรวมได้เลย ไม่ต้องรอใคร เพราะเป้าหมายเกษียณของคุณๆ ต้องสร้างเพื่อตัวเอง”

ส่วนเรื่องของ “กองทุนบำเหน็จบำนาญแห่งชาติ” (กบช.) ซึ่งเป็น “การออมภาคบังคับ” จะเกิดขึ้นหรือไม่? จะเกิดขึ้นเมื่อไร? ยังเป็นปริศนาที่ต้องติดตามกันต่อไป แต่ในระหว่างที่ยังไม่มีภายใต้ “PVD” ที่มีอยู่นี้ บริหารให้เต็มศักยภาพก็อาจนำคุณบรรลุเป้าหมาย “มีเงินเพียงพอใช้หลังเกษียณ” ได้เช่นเดียวกัน