“RMF-ตราสารหนี้” ผลงาน 10 ปี “เน้นมั่นคง” เฉลี่ย +1.18% ต่อปี… ส่วน “RMF-ทอง” เน้น “กระจายความเสี่ยง” ทำได้เฉลี่ย +9.71% ต่อปี !!!

สาระ Fund วันละนิด: อยาก “เซฟภาษี” เน้นๆ ผลตอบแทนไม่เป็นไร ไม่ขาดทุนก็พอ

ถ้าคุณเป็นนักลงทุน “สายเซฟ” เช่นนี้ “กองทุนรวมเพื่อการเลี้ยงชีพ” ที่เน้นลงทุนใน “ตราสารหนี้” (RMF-ตราสารหนี้) เป็นทางเลือกที่ตอบโจทย์ได้ดีสุด ผลตอบแทน 10 ปีที่ผ่านมา เฉลี่ย +1.18% ต่อปี ไม่มากไม่มาย แต่คุณก็ “เซฟภาษี” ไปได้คิดเป็นผลตอบแทน 5 – 35% ตามฐานภาษีไปเรียบร้อยแล้ว

ไม่เพียงเท่านี้ ยังนำมาจัดพอร์ตกลุ่มสินทรัพย์เสี่ยงต่ำ ช่วย “กระจายความเสี่ยง” ให้พอร์ต RMF ของคุณได้อีกด้วย

อีกสินทรัพย์ที่ขาดไม่ได้ในการเสริมสุขภาพที่ดีให้พอร์ต RMF ของคุณ ก็คือ “RMF-ทอง” ช่วง 10 ปีที่ผ่านมา ทำผลตอบแทนได้เฉลี่ย +9.71% ต่อปี กลุ่มนี้มีไว้ “กระจายความเสี่ยง” เป็นสำคัญ

สำหรับ 5 “RMF-ตราสารหนี้” ที่มีผลงานช่วง 10 ปี “ดีสุด-แย่สุด” และ 5 “RMF-ทอง” ที่มีผลงาน “ดีสุด” เป็นกองทุนอะไรบ้างนั้น

ทีมงาน ‘Wealthy Thai’ สรุปมาให้แล้ว ตามไปดูพร้อมๆ กันได้เลย

5 “RMF-ตราสารหนี้” เน้นมั่นคง โชว์ผลตอบแทน 10 ปี “สุดปัง” เฉลี่ย +1.18% ต่อปี...“KKP INRMF” แชมป์ผลตอบแทนสูงสุด +2.48% ต่อปี

จากการสำรวจผลงานของ “RMF-ตราสารหนี้” ช่วง 10 ปี ที่ผ่านมา (ณ วันที่ 31 ต.ค. 25) พบว่า มีกองทุนทั้งหมด 43 กอง ให้ผลตอบแทนเฉลี่ย +1.18% ต่อปี (ดีสุด +2.48% ต่อปี, แย่สุด -1.93% ต่อปี) โดยมีกองทุน 40 กอง คิดเป็น 93% ที่ผลตอบแทนเป็น “บวก” ส่วนที่เหลืออีก 3 กอง คิดเป็น 7% เท่านั้นที่ผลตอบแทนยังคง “ติดลบ” อยู่

สำหรับ “RMF-ตราสารหนี้” ที่มีผลงานช่วง 10 ปี ดีสุด 5 อันดับแรก (ไม่นับชนิดหน่วยลงทุนของกองทุนเดียวกัน) นั้น ยังคงเน้น “ความมั่นคง” เป็นหลัก เอาใจ “สายเซฟ” ที่เน้นลดหย่อนภาษีเป็นหลัก ทำผลตอบแทนรวมกันเฉลี่ยได้ +2.13% ต่อปี นำมาโดย

1) “KKP INRMF: กองทุนเปิดเคเคพี อินคัมเพื่อการเลี้ยงชีพ ชนิดทั่วไป” ของบลจ.เกียรตินาคินภัทร +2.48% ต่อปี

2) “K-FIRMF: กองทุนเปิดเค ตราสารหนี้เพื่อการเลี้ยงชีพ” ของบลจ.กสิกรไทย +2.19% ต่อปี

3) “KFLTGOVRMF: กรุงศรีพันธบัตรระยะยาวเพื่อการเลี้ยงชีพ” ของบลจ.กรุงศรี +2.09% ต่อปี

4) “KFMTFIRMF: กรุงศรีตราสารหนี้ระยะกลางเพื่อการเลี้ยงชีพ” ของบลจ.กรุงศรี +1.99% ต่อปี

5) “ES-BRMF: กองทุนเปิดอีสท์สปริง ธนไพศาล เพื่อการเลี้ยงชีพ” ของบลจ.อีสท์สปริง +1.88% ต่อปี

5 “RMF-ตราสารหนี้” ผลงาน 10 ปี “สุดแป๊ก” ติดลบเฉลี่ย -0.49% ต่อปี...“T-GlobalBondRMF” ร่วงมากสุด -1.93% ต่อปี

ส่วน 5 “RMF-ตราสารหนี้” ที่อยู่ท้ายตารางนั้น ผลตอบแทนช่วง 10 ปี ติดลบเฉลี่ย -0.49% ต่อปี โดยกลุ่มกองทุนที่ผลงาน “ติดลบ” นั้น เน้นลงทุนใน “ตราสารหนี้ต่างประเทศ” เป็นสำคัญ ได้แก่

1) “T-GlobalBondRMF: กองทุนเปิดธนชาตโกลบอล บอนด์ เพื่อการเลี้ยงชีพ” ของบลจ.อีสท์สปริง -1.93% ต่อปี

2) “ES-GRMF: กองทุนเปิดอีสท์สปริง Global Bond เพื่อการเลี้ยงชีพ” ของบลจ.อีสท์สปริง -0.74% ต่อปี

3) “KT-BOND RMF: กองทุนเปิดเคแทม เวิลด์ บอนด์ เพื่อการเลี้ยงชีพ” ของบลจ.กรุงไทย -0.39% ต่อปี

4) “UOBSVRMF: กองทุนเปิด ยูโอบี สมาร์ท แวลู เพื่อการเลี้ยงชีพ” ของบลจ.ยูโอบี +0.19% ต่อปี

5) “PFIXRMF: กองทุนเปิดฟิลลิปตราสารหนี้เพื่อการเลี้ยงชีพ” ของบลจ.ฟิลลิป +0.43% ต่อปี

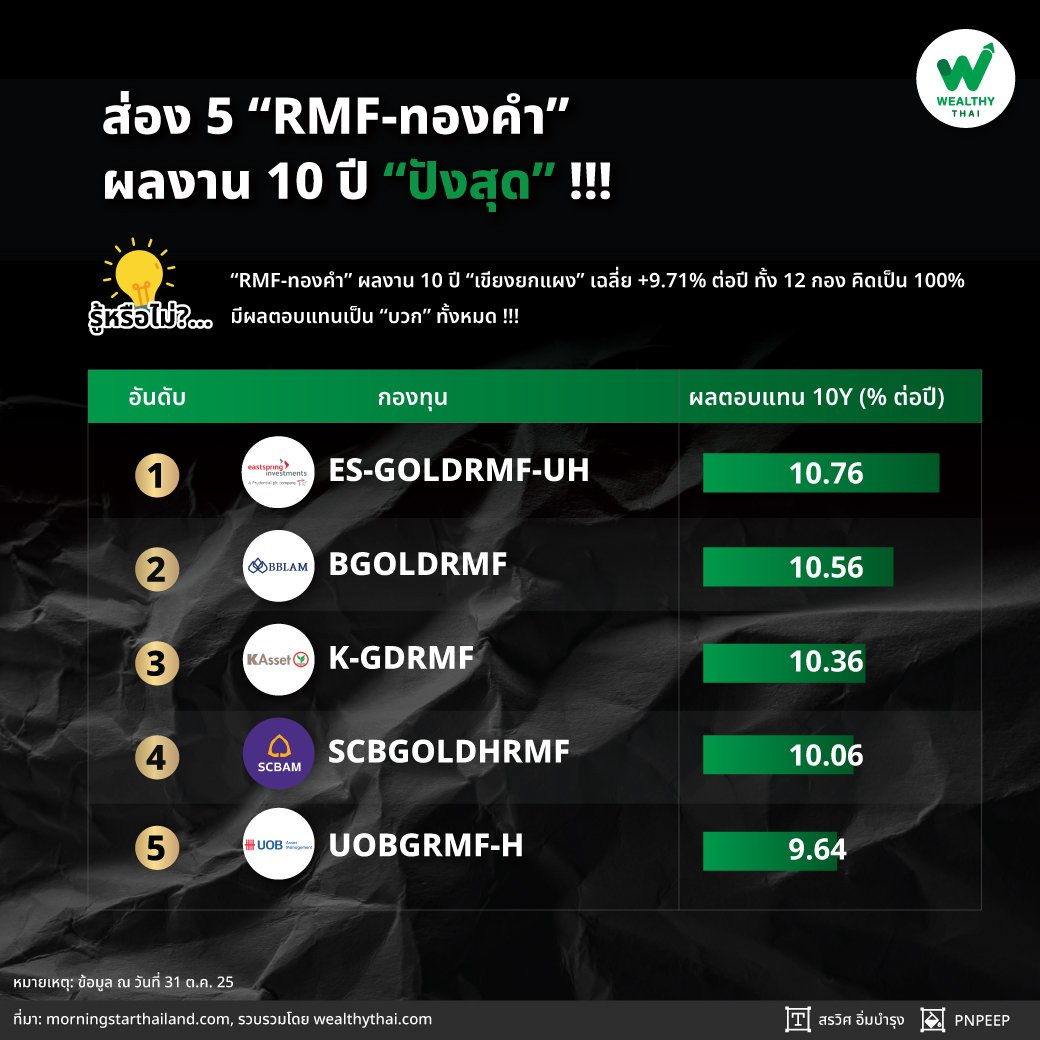

5 “RMF-ทอง” เน้นกระจายความเสี่ยง ผลงาน 10 ปี “สุดปัง” เฉลี่ย +10.27% ต่อปี...“ES-GOLDRMF-UH” แชมป์ผลตอบแทนสูงสุด +10.76% ต่อปี

ปิดท้ายด้วย “RMF-ทองคำ” ที่เน้นเรื่อง “กระจายความเสี่ยง” ช่วง 10 ปี ที่ผ่านมา (ณ วันที่ 31 ต.ค. 25) พบว่า มีกองทุนทั้งหมด 12 กอง ให้ผลตอบแทนเฉลี่ย +9.71% ต่อปี (ดีสุด +10.76% ต่อปี, แย่สุด +7.88% ต่อปี) โดยทั้ง 12 กอง คิดเป็น 100% มีผลตอบแทนเป็น “บวก” ทั้งหมด

สำหรับ 5 “RMF-ทองคำ” ที่มีผลงาน “ปังสุด” โชว์ผลตอบแทนช่วง 10 ปี สุดสวยเฉลี่ย +10.27% ต่อปี นำมาโดย

1) “ES-GOLDRMF-UH: กองทุนเปิดอีสท์สปริง ทองคำแท่งเพื่อการเลี้ยงชีพ-UH” ของบลจ.อีสท์สปริง +10.76% ต่อปี

2) “BGOLDRMF: กองทุนเปิดบัวหลวงโกลด์เพื่อการเลี้ยงชีพ” ของบลจ.บัวหลวง +10.56% ต่อปี

3) “K-GDRMF: กองทุนเปิดเค โกลด์เพื่อการเลี้ยงชีพ” ของบลจ.กสิกรไทย +10.36% ต่อปี

4) “SCBGOLDHRMF: กองทุนเปิดไทยพาณิชย์โกลด์ THB เฮดจ์ เพื่อการเลี้ยงชีพ” ของบลจ.ไทยพาณิชย์ +10.06% ต่อปี

5) “UOBGRMF-H: กองทุนเปิด ยูโอบี โกลด์ เพื่อการเลี้ยงชีพ – H” ของบลจ.ยูโอบี +9.64% ต่อปี

สำหรับใครที่มองหาโอกาสการลงทุนเพื่อ “เซฟภาษี” ที่เน้น “ความมั่นคง” ของเงินลงทุนในระยะยาวเป็นสำคัญ หรือใช้กระจายความเสี่ยงให้ “พอร์ต RMF” เชื่อว่า “RMF-ตราสารหนี้” จะเป็นทางเลือกที่ตอบโจทย์ได้เป็นอย่างดี และอีกสินทรัพย์ที่เน้นเรื่อง “กระจายความเสี่ยง” โดยเฉพาะก็ต้อง “RMF-ทองคำ” ที่จะช่วยให้พอร์ตมีสุขภาพดียิ่งขึ้น ที่สำคัญยังลดหย่อนภาษีได้ 30% ของเงินได้พึ่งประเมิน สูงสุดไม่เกิน 500,000 บาท (นับรวมกองทุนเพื่อเกษียณอื่นๆ) อีกด้วย

ผลการดำเนินงานในอดีต มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต ผู้ลงทุนต้องทำความเข้าใจในลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยง ก่อนตัดสินใจลงทุน