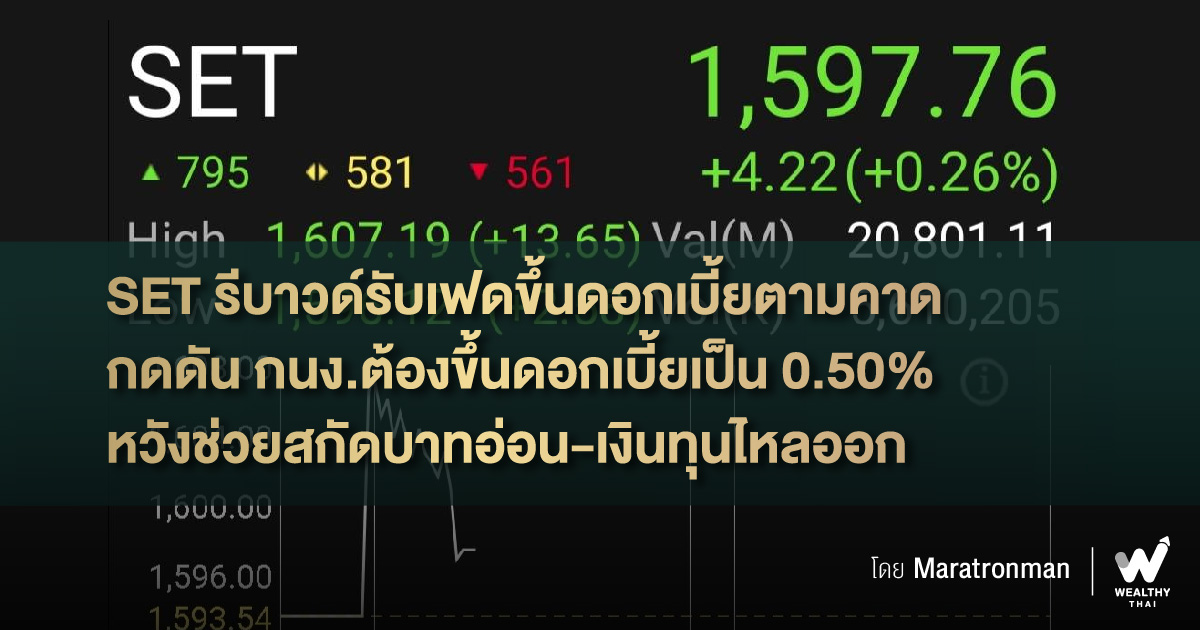

SET รีบาวด์รับเฟดขึ้นดอกเบี้ยตามคาด กดดัน กนง.ต้องขึ้นดอกเบี้ยเป็น 0.50% หวังช่วยสกัดบาทอ่อน-เงินทุนไหลออก

หลังจากที่เมื่อคืนนี้ตามเวลาประเทสไทย ธนาคารกลางสหรัฐฯ (เฟด) ได้มีมติเป็นเอกฉันท์ในการปรับขึ้นอัตราดอกเบี้ยระยะสั้น ซึ่งเป็นอัตราดอกเบี้ยนโยบายที่ 0.75% สู่ระดับ 1.5% - 1.75% ซึ่งนับเป็นการปรับขึ้นอัตราดอกเบี้ยมากที่สุดในรอบ 28 ปี ขณะเดียวกันเฟดยังได้คาดการณ์ว่าอัตราดอกเบี้ยระยะสั้นของสหรัฐฯจะเพิ่มขึ้นไปถึงระดับ 3.4% ภายในสิ้นปีนี้ หรือปรับขึ้นอีก 1.75% ในการประชุมที่จะมีขึ้นอีก 4 ครั้งต่อจากนี้ และคาดการณ์ว่าอาจเพิ่มขึ้นเป็น 3.8% ในปี 66

โดยนายชาญชัย พันทาธนากิจ ผู้จัดการสายงานวิจัย บริษัทหลักทรัพย์เอเซีย พลัส จำกัด เปิดเผยว่า ภาพรวมของตลาดหุ้นไทยในวันนี้จะฟื้นตัวขึ้นจากผลารประชุมเฟดที่เป็นไปตามที่ตลาดคาดการณ์ไว้ จึงทำให้มีแรงซื้อกลับเข้ามาในตลาดหุ้นสหรัฐ ซึ่งถือเป็น sentiment ดีต่อตลาดหุ้นไทยที่มีโอกาสจะรีบาวด์ได้ในช่วงแรก

แต่อย่างไรก็ตามเชื่อว่าจะขึ้นจำกัด เพราะตามที่เฟดปรับดอกเบี้ยนโยบายขึ้น 0.75% ให้ดอกเบี้ยขึ้นมาอยู่ในกรอบ 1.50% - 1.75% ขณะที่ไทยอัตราดอกเบี้ยนโยบายต่ำเพียง 0.5% จึงทำให้ Spread อัตราดอกเบี้ยนโยบายของไทยกับสหรัฐปัจจุบันห่างกัน -1.25%

โดยในอดีต Spread มากที่สุดอยู่ราว -1.0% ส่งผลให้ Fund Flow ต่างชาติไหลออกเฉลี่ยถึง 2.1 พันล้านบาท/วัน และสังเกตได้ว่า Spread ดอกบี้ยไทยสหรัฐยิ่งกว้างมากขึ้นเท่าไหร่ยิ่งมีโอกาสเห็น Fund Flow ไหลออกจากตลาดหุ้นไทยสูงตามไปด้วย และหากดอกเบี้ยปลายปีสหรัฐอยู่ที่ 3.25%-3.50% คาดทำให้ Spread ปลายปีกว้างถึง 2.75%-3%

ขณะที่ปัจจุบันเริ่มเห็นสัญญาณนักลงทุนกังวลถึงการเร่งขึ้นดอกเบี้ยไทยตามขึ้นไปด้วย สะท้อนได้จาก Bond Yield ไทยระยะสั้นปรับตัวขึ้นมาเร็วและสูงกว่าอัตราดอกเบี้ยนโยบาย ซึ่งเป็นแรงกดดันให้ กนง. ปรับขึ้นอัตราดอกเบี้ยในอนาคต โดยการประชุมครั้งหน้าวันที่ 10 ส.ค. 65 ห่างกับปัจจุบันพอสมควร จึงอาจเห็นการจัดประชุมวาระพิเศษ ฝ่ายวิจัยฯคาดธปท.จะขึ้นดอกเบี้ย 2-3 ครั้งภายในปีนี้ (0.50%-0.75%) เพื่อลดผลกระทบดังกล่าว

โบรกฯ หั่นเป้า SET ปีนี้เหลือ 1,643 จุด

ทั้งนี้ หาก ธปท. ปรับขึ้นดอกเบี้ยนโยบายจริง ฝ่ายวิจัยประเมินว่าจะกดดันให้เม็ดเงินไหลกลับไปสู่สินทรัพย์ปลอดภัย และตามกลไกตลาดหุ้นจะถูกซื้อขายบน P/E ที่ลดลง ถ้า กนง. มีการขึ้นดอกเบี้ย 1 ครั้งหรือ 0.25% จะกดดันให้ระดับ P/E ซื้อขายลดลงจาก 20.36 เท่า เหลือ 19.38 เท่า ลดลงเกือบ 1 เท่า หรือต้องใช้ EPS เพิ่มขึ้นถึง 5% ราว 4.5 บาทต่อหุ้น หรือราว 5 หมื่นล้านบาท เพื่อชดเชยผลกระทบดังกล่าว และถ้านำ P/E เหมาะสม ในแต่ละระดับดอกเบี้ยนโยบายไทย มาคูณกับ EPS 65F ที่ 88.9 บาท/หุ้น จะได้เป้าหมาย SET Index ปลายปี คือ ถ้ากนง. ขึ้นดอกเบี้ย 0.25% ในปีนี้ เป้าหมายดัชนีจาก 1,810 จุด จะลดลงเหลือ 1,722 จุด แต่ถ้ากนง. ขึ้นดอกเบี้ย 0.5% เป้าหมายดัชนีจะลดลงเหลือ 1,643 จุด