เปิดรายชื่อ 5 หุ้น ราคายัง Laggard ผลงานปี 67 โตเด่น – อัพไซด์น่าสนใจ

อย่างที่นักลงทุนหุ้นไทยหลายคนทราบกันดีว่า ในปีที่ผ่านมาดัชนีตลาดหุ้นไทยได้มีการปรับตัวลดลงมาอย่างต่อเนื่องจนทำให้สิ้นปี 2566 ดัชนีปิดตลาดที่ 1,415 จุด แต่หากดูรายละเอียดไปถึงราคาหุ้นรายหัวก็จะพบว่า มีราคาหุ้นบางตัวที่ปรับตัวลดลงแรงกว่าดัชนี

แต่อย่างไรก็ดี สำหรับนักลงทุนเองก็อาจจะตั้งข้อสงสัยว่าในกลุ่มหุ้นที่ราคาปรับตัวลงมานั้น จะมีหุ้นตัวใดที่มีความน่าสนใจ ซึ่งในวันนี้ทางเราก็ได้หยิบยกมุมมองการลงทุนและหุ้นที่น่าสนใจมาแบ่งปันให้แก่ผู้อ่าน ภายใต้การวิเคราะห์ของผู้เชี่ยวชาญหรือผู้แนะนำการลงทุน

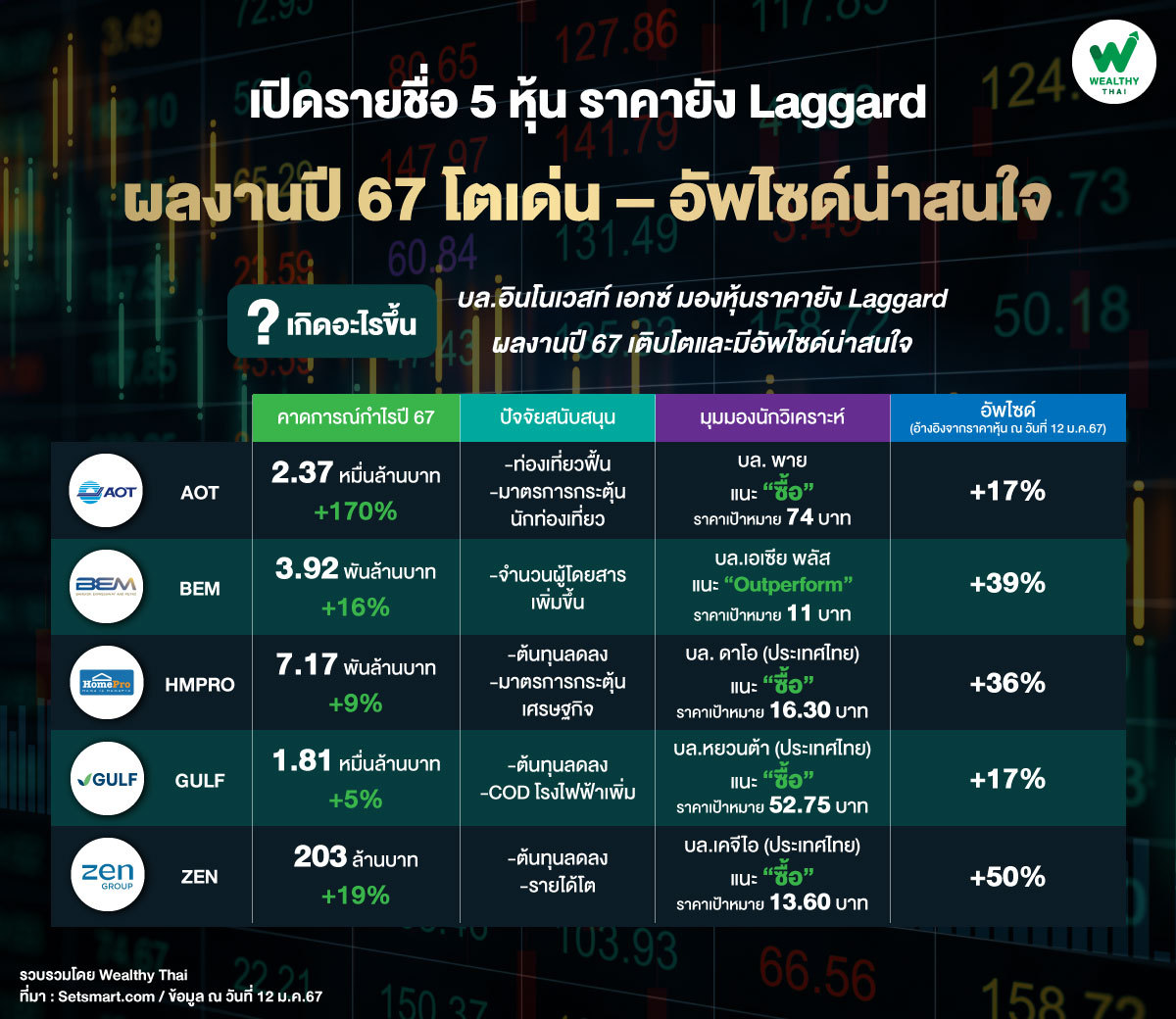

โดยบทวิเคราะห์บริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ จำกัด มหาชน ให้มุมมองว่า ยังมีหุ้นที่ราคายังคง Laggard โดยตั้งแต่ต้นปี 2566 ถึงปัจจุบัน ราคาหุ้นมีการปรับตัวลงแรงกว่า SET จนทำให้ PER และ PBV ปี 2567 ต่ำกว่าค่าเฉลี่ยย้อนหลัง 5 ปี ซึ่งในขณะเดียวกันผลการดำเนินงานยังคงมีแนวโน้มเติบโตได้ดีในปี 2567 และยังมีอัพไซด์ที่น่าสนใจ โดยมีหุ้นที่แนะนำประกอบไปด้วย AOT, BEM, HMPRO, GULF และ ZEN

สำหรับปัจจัยพื้นฐานและแนวโน้มผลประกอบการของรายตัว อย่าง AOT บทวิเคราะห์บริษัทหลักทรัพย์ พาย จำกัด (มหาชน) ประเมินผลประกอบการไตรมาส 1/67 (ต.ค.-ธ.ค.66) ยังคงเติบโตต่อเนื่องมีกำไรสุทธิมากกว่า 5,000 ล้านบาท หลังจำนวนผู้โดยสารเพิ่มขึ้นมาอยู่ที่ระดับ 28.9 ล้านคน

นอกจากนี้ ยังมีปัจจัยบวกเรื่องการท่องเที่ยวที่ฟื้นตัว ซึ่งภาครัฐฯ มีการประเมินนักท่องเที่ยวจะเพิ่มขึ้นไปถึงระดับ 34 -35 ล้านคน จากระดับ 28 ล้านคนในปี 66 รวมถึงการเปิดฟรีวีซ่าไปยังประเทศจีนที่จะเริ่มเดือน มี.ค. 67 ทำให้ประเมินกำไรสุทธิในปี 2567 ที่ 2.37 หมื่นล้านบาท พร้อมกับแนะนำ “ซื้อ” ราคาเป้าหมายที่ 74 บาท

ถัดมาที่ BEM บทวิเคราะห์บริษัทหลักทรัพย์ เอเชียพลัส จำกัด ได้คาดการณ์กำไรปี 2567 ที่ 3.92 พันล้านบาท ตามจำนวนผู้โดยสายที่เพิ่มขึ้น โดยรถไฟฟ้าสายสีน้ำเงินได้รับอานิสงส์จากการเปิดให้บริการของรถไฟฟ้าสายสีเหลืองตั้งแต่ 3 ก.ค66 ซึ่งมีสถานีปลายทางลาดพร้าวเชื่อมต่อกับรถไฟฟ้าสายสีน้ำเงิน ขณะที่นโยบายของรัฐบาลที่ประกาศลดค่าโดยสารรถไฟฟ้าสายสีม่วง จะช่วยเพิ่มจำนวนผู้ใช้บริการรถไฟฟ้าสายสีม่วงและส่งต่อผู้โดยสารมายังรถไฟฟ้าสายสีน้ำเงิน

ดังนั้น จึงให้คำแนะนำ “Outperform” ราคาเป้าหมาย 11 บาท ด้วยผลการดําเนินงานที่จะทําจุดสูงสุดใหม่ต่อเนื่องในช่วงหลายปีข้างหน้า กับการฟื้นตัวของเศรษฐกิจในประเทศและการกลับมาของนักท่องเที่ยวต่างชาติ พร้อมต่อยอดการเติบโตจากหลากหลายโครงการที่ยังไม่ได้รวมไว้ในประมาณการ อาทิ โครงการทางด่วนชั้นที่ 2 (Double Deck) และสัญญาจ้างเดินรถไฟฟ้าสายสีม่วงใต้ที่คาดจะมีความชัดเจนในปี 2567

ต่อมาเป็น HMPRO บทวิเคราะห์บริษัทหลักทรัพย์ ดาโอ (ประเทศไทย) จำกัด (มหาชน) ได้ประมาณการกำไรสุทธิปี 2567 ที่ 7.17 พันล้านบาท เติบโตจากปีก่อนหน้า 9% จากการเติบโตของรายได้ที่จะเข้าไฮซีซั่นในไตรมาส 1/67 – 2/67 ประกอบกับแรงกดดันจากค่าพลังงานที่ลดลงและการนโยบายกระตุ้นเศรษฐกิจ

ดังนั้น จึงให้คำแนะนำ “ซื้อ” ราคาเป้าหมาย 16.30 บาท โดยราคาหุ้นที่ผ่านมา underperform จากความกังวลต่อดีมานด์และกำลังซื้อที่ลดลง ซึ่งจะเป็นแรงกดดันต่อเนื่องต่อกำไรไตรมาส 4/66 แต่ในไตรมาส 1/67 จะเริ่มเห็นการใช้จ่ายมากขึ้นจากการกระตุ้นการใช้จ่ายของรัฐฯในช่วงครึ่งแรกของไตรมาส

ขณะที่ GULF บทวิเคราะห์บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ได้คาดการณ์กำไรปี 2567 ที่ 1.81 หมื่นล้านบาท เติบโตต่อเนื่อง จากการ COD โรงไฟฟ้าใหม่ขนาดรวม 1,325 เมกะวัตต์ และต้นทุนก๊าซธรรมชาติที่มีแนวโน้มปรับตัวลง รวมถึงส่วนแบ่งกำไรจาก INTUCH ที่มีโอกาสเติบโตได้ หลังการแข่งขันในตลาดมือถือลดลงและการควบรวมของ ADVANC-TTTBB เสร็จสิ้น

ทั้งนี้ แนะนำ “ซื้อ” ราคาเป้าหมาย 52.75 บาท โดย GULF เป็นตัวเลือกเด่นที่สุดในกลุ่มโรงไฟฟ้าขนาดใหญ่ เพราะกำไรมีแนวโน้มเติบโตต่อเนื่องจากทั้งธุรกิจเดิมและธุรกิจใหม่ (Data Center และแพลตฟอร์มซื้อขายสินทรัพย์ดิจิทัล), มีฐานะทางการเงินแข็งแกร่งและมี Credit Rating ที่ระดับ A+ ทำให้ได้รับผลกระทบจำกัดจากต้นทุนทางการเงินที่อยู่ในระดับสูง และมีการลงทุนในธุรกิจ ICT ที่มีความเสี่ยงเชิงนโยบายน้อยกว่ากลุ่มโรงไฟฟ้า

สุดท้าย ZEN บทวิเคราะห์บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) ได้ประมาณการกำไรปี 2567 ที่ 203 ล้านบาท เติบโตจากปีก่อน +19% มีปัจจัยหนุนจากอัตราการเติบโตรายได้เพิ่มขึ้น ตามการเติบโตของยอดขายสาขาเดิมและยอดจำหน่ายสินค้าปลีก ขณะเดียวกันสัดส่วน SG&A ต่อยอดขายจะลดต่ำลง ดังนั้น จึงแนะนำ “ซื้อ” ราคาเป้าหมาย 13.60 บาท