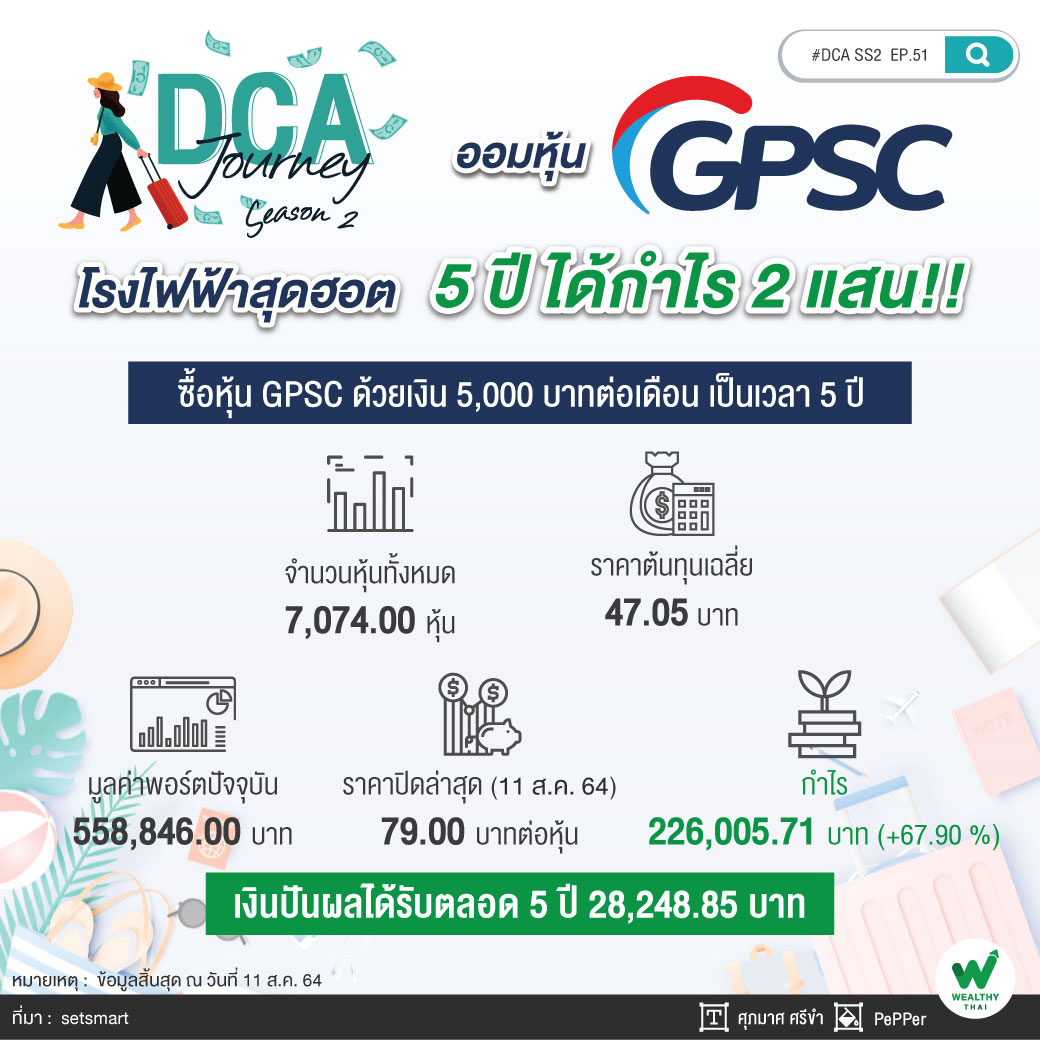

ออมหุ้น GPSC โรงไฟฟ้าสุดฮอต 5 ปี ได้กำไร 2 แสน!!

โรงไฟฟ้าเป็นหนึ่งในหุ้นกลุ่มยอดนิยมของนักลงทุน เพราะมักจะได้รับผลกระทบจากภาวะเศรษฐกิจชะลอตัวน้อย จากสัญญาซื้อขายไฟฟฟ้าระยะยาวที่มีอยู่แล้ว ทำให้ผลประกอบการค่อนข้างมีเสถียรภาพ จึงถูกจัดเป็น “หุ้นปลอดภัย” หรือ Defensive Stocks ซึ่งวันนี้ wealthy Thai ขอหยิบหุ้นโรงไฟฟ้าสุดฮอตอย่าง GPSC หรือ บริษัท โกลบอล เพาเวอร์ ซินเนอร์ยี่ จำกัด (มหาชน) มาทดลอง DCA โดยใช้เงินซื้อหุ้นเดือนละ 5,000 บาท เป็นเวลา 5 ปี เพื่อดูว่าผลลัพธ์จะเป็นอย่างไร

สำหรับแนวโน้มผลประกอบ ล่าสุด GPSC ประกาศงบไตรมาส 2/64 มีกำไร 2.3 พันล้านบาท เพิ่มขึ้น 17% จากไตรมาสก่อนหน้า (QoQ) และเพิ่มขึ้น 21% จากไตรมาสเดียวกันของปีก่อน (YoY) ใกล้เคียงกับที่ Bloomberg consensus คาดการณ์ไว้ จาก 1.อุปสงค์ไฟฟ้า และไอน้ำจากลูกค้าอุตสาหกรรมที่เติบโต QoQ และ YoY, 2.รับรู้ส่วนแบ่งกำไรจากโรงไฟฟ้าเขื่อนไซยะบุรี 343 ล้านบาท (เทียบกับขาดทุน QoQ และ YoY) เพราะเริ่มเข้าสู่ฤดูฝน ทำให้ปริมาณน้ำสูงขึ้น, 3.ประโยชน์จากการบริหารงานร่วมกันระหว่าง GPSC และ GLOW 436 ล้านบาท, 4.เงินเคลมประกันภัยจากโรงไฟฟ้า Glow Phase 5 310 ล้านบาท และ 5.การเริ่มจ่ายไฟฟ้าของโรงไฟฟ้า WTE ที่ระยอง และโรงไฟฟ้าแสงอาทิตย์ที่ ไต้หวันช่วงเดือนพ.ค.

ส่วนครึ่งหลังของปี 2564 โดยนักวิเคราะห์จากบล.หยวนต้า ระบุว่า จะมีปัจจัยกดดัน คือ 1.ต้นทุนเชื้อเพลิงทั้งก๊าซและถ่านหินสูงขึ้น, 2.อุปสงค์ไฟฟ้าลดลงตามฤดูกาล, ภาวะเศรษฐกิจในประเทศ, และการหยุดซ่อมบำรุงของลูกค้า และ 3. แผนหยุดซ่อมบำรุงของโรงไฟฟ้ามากขึ้น คาดผลประกอบการจะสามารถประคองจากครึ่งปีแรก จากโรงไฟฟ้าที่หยุดผลิตช่วงครึ่งปีแรกจะกลับมาเป็นปกติ การเข้าสู่ไฮซีซั่นของโรงไฟฟ้าเขื่อนในประเทศลาว รวมถึงเริ่มรับรู้รายได้จากการเข้าลงทุนโรงไฟฟ้าที่อินเดียตั้งแต่ไตรมาส 3/64 และเงินเคลมประกันภัยส่วนที่เหลือของโรงไฟฟ้า Glow Phase 5

อย่างไรก็ตาม มองข้ามไปปี 2565 – 2566 บริษัทจะมีการเติบโตจากโครงการใหญ่ ได้แก่ ปี 2565 จะรับรู้โครงการโรงไฟฟ้าแสงอาทิตย์ที่อินเดียเต็มปี และเริ่มรับรู้โครงการโรงไฟฟ้าลมไต้หวันเฟส 1 ส่วนปี 2566 จะรับรู้โครงการโรงไฟฟ้าลมไต้หวันเฟส 2 และการเริ่มจ่ายไฟฟ้าของโครงการ โรงไฟฟ้า ERU นอกจากนี้ บริษัทยังมีการเติบโตที่เป็น Upside ในอนาคตจากการพัฒนาโครงการแบตเตอรี่ต้นแบบ 30 MWh (เริ่ม COD แล้วในเดือนก.ค.ที่ผ่านมา) ไปสู่การผลิตเชิงพาณิชย์สร้าง S-Curve ใหม่ให้แก่บริษัท, การเพิ่มกำลังผลิตไฟฟ้ารองรับการขยายธุรกิจของเครือ PTT, การต่อยอดห่วงโซ่มูลค่าธุรกิจยานยนต์ไฟฟ้าตามยุทธศาสตร์เครือ PTT และการสนับสนุนให้เกิดการลงทุนโรงไฟฟ้าพลังงานหมุนเวียน และระบบกักเก็บพลังงานตามแผน พลังงานชาติที่ต้องการเปลี่ยนผ่านประเทศสู่ระบบ Carbon neutral ดังนั้นจึงคงคำแนะนำ “ซื้อ” และคงราคาเหมาะสม 87.00 บาท ราคาปัจจุบันมี Upside gain 10.8% นักลงทุนจึงอาจหาจังหวะทยอยสะสมช่วงหุ้นอ่อนตัว